インフレとは、物価が上昇することです。 インフレを抑えるための主な政策は金融政策です。特に、金利を上げると需要が減り、インフレを抑制することができます。 インフレを抑えるその他の政策としては、緊縮財政政策(増税)、供給側政策、賃金コントロール、為替レートの引き上げ、マネーサプライのコントロールなどが考えられます。 (

インフレを抑える政策の概要

- 金融政策 – 金利を高くすること。 これは借入のコストを上げ、支出を抑制する。

- 緊縮財政政策 – 所得税の引き上げや政府支出の削減は、総需要を減らし、成長の低下やディマンドプルインフレの減少につながります

- サプライサイド政策 – これらは、長期的競争力を高めることを目指しています。例えば、民営化や規制緩和によりビジネスのコストを削減し、インフレ率の低下につながるかもしれません

より詳細にインフレ率を下げる政策

1. 金融政策

イギリスとアメリカでは、金融政策が低インフレを維持するための最も重要な手段となっています。 英国では、金融政策はイングランド銀行のMPCによって決定されます。 彼らは政府からインフレ目標を与えられています。

まず、MPCは将来のインフレを予測します。

まず、MPCは将来のインフレ率を予測する。様々な経済統計を見て、景気が過熱しているかどうかを判断する。

インフレ率が目標を超えて上昇すると予測される場合、MPCは金利を引き上げる可能性が高い。

金利の上昇は、経済の総需要の伸びを抑えるのに役立ちます。

- 金利の上昇は借入コストを増加させ、消費者の借入と消費を抑制する。

- 金利の上昇はお金を節約することをより魅力的にする。

- 金利の上昇は住宅ローンを持つ人の可処分所得を減らす。

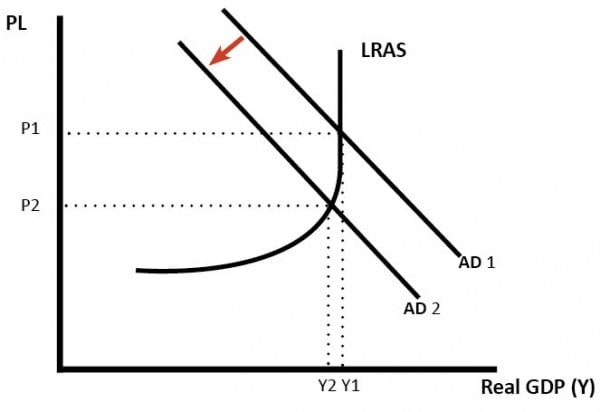

- 高い金利は為替レートの価値を高め、輸出減少と輸入増加の原因となった。

Diagram showing fall in AD to reduce inflation

ベースレートとインフレ

ベースレートはインフレの高まりを抑制しようと1980年代の終わりと1990年代に引き上げられました。

金融政策には限界があります

- コストプッシュ・インフレ(インフレと低成長が同時に起こること)に対処するのは困難です

- タイムラグがあります。 金利が上がって需要を減らす効果が出るまで、最大で18ヶ月かかることがある。 (例:固定金利の住宅ローンを組んでいる人)

- それは信頼に依存する。

2.供給サイドの政策

供給サイドの政策は、長期的な競争力と生産性を向上させることを目的としています。 たとえば、民営化や規制緩和により、企業の生産性や競争力が高まることが期待されました。

- しかしながら、供給側政策は長期的に非常に有効であり、インフレ率の急激な上昇を抑えるために使用することはできません。 また、政府のサプライサイド政策がインフレ率の低下に成功する保証はありません。 詳細はサプライサイド政策

3.財政政策

これも需要側の政策で、効果は金融政策に似ています。 財政政策は、総需要の水準に影響を与えるために、政府が税金と支出の水準を変更することを含みます。 インフレ圧力を減らすために、政府は税金を増やし、政府支出を減らすことができます。

- 財政政策は政府の借金を減らすことができますが、国民が増税や政府支出の削減を嫌うため、政治的にコストがかかる可能性が高いです。

4.為替政策

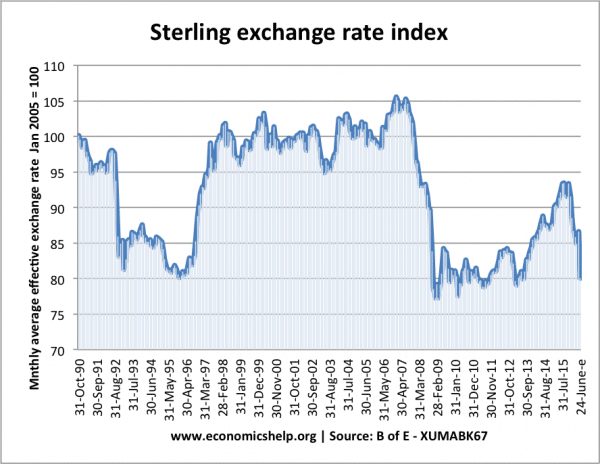

1980年代後半、英国はインフレ抑制のためにERMに参加しました。

- ポンドの価値を高く保つことで、インフレ圧力を抑えることができると考えられていました(コストプッシュ型インフレの低下)

- ポンドの強さは国内需要を減らし、ディマンドプル型インフレの低下につながります。

- ポンド高は、企業が競争力を維持するためにコストを削減するインセンティブを生み出します。

この政策はインフレを抑制しましたが、その代償として景気後退が起こりました。

この政策はインフレを抑制しましたが、その代償として不況を招きました。 1992年のERM危機

英国はもはやこれを反インフレ政策としては用いていない

5. 所得政策

賃金の伸びはインフレを決定する重要な要素です。 賃金が急速に上昇すれば、高インフレを引き起こす。 1970年代には、賃金の伸びを抑えようとする賃金統制「物価・所得政策」が短期間試みられました。 しかし、広く実施することが困難であったため、事実上中止された。

6.通貨供給量の目標化(マネタリズム) 1980年代前半、イギリスはマネタリズムの一形態を採用し、政府は通貨供給量をコントロールすることによってインフレを抑制しようとしました。 マネーサプライをコントロールするために、政府は高金利を採用し、財政赤字を減らしました。 その結果、インフレ率は低下したが、その代償として深刻な不況に見舞われた。 マネタリズムは、マネーサプライとインフレの関連性が予想より弱かったため、事実上放棄された。 参照。 英国経済 1979-84年

コントロールが難しいインフレ

- Cost-push inflation

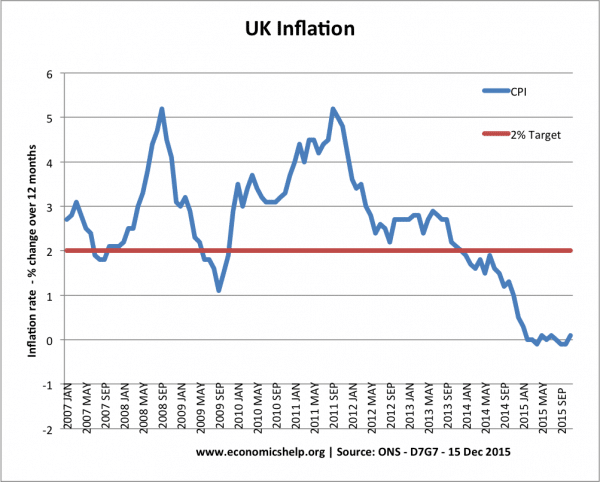

2008年と2011/12年に、英国はCPI=2%の目標を上回る5%のコストプッシュインフレに見舞われたことがあります。 しかし、イングランド銀行は金融政策を変更しませんでした。

- インフレは一時的なもので、原油価格の上昇、税率の上昇、切り下げの影響によるものと予想されました。 With the economy in recession, the Bank of England didn’t want to reduce aggregate demand because it felt it was more important to boost economic growth.

In these cases of cost-push inflation, it is harder to reduce inflation, and it is maybe better to let the temporary inflation factors come to an end.

Related

- Causes of Inflation

- The link between money supply and inflation

- Different types of inflation