- Was sind nicht wiederkehrende Posten?

- Beispiele für nicht wiederkehrende Posten

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

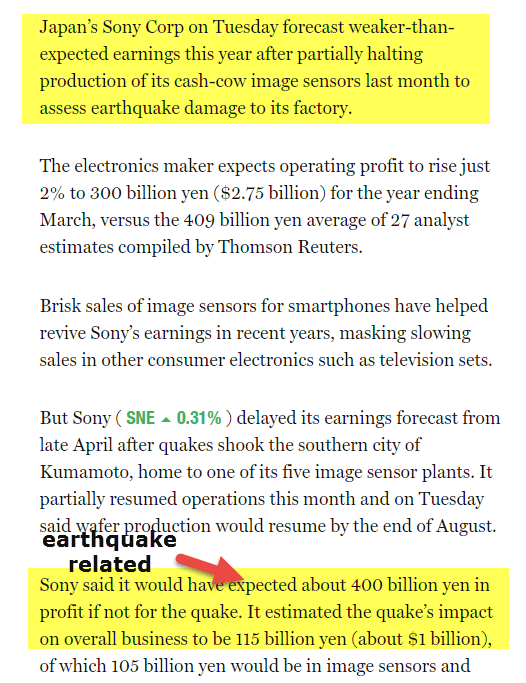

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Nicht fortgeführte Aktivitäten

- Nachfolgend ein Beispiel für aufgegebene Geschäftsbereiche für GE

- #4 – Änderungen der Rechnungslegungsgrundsätze

- Beispiele für die Änderung von Rechnungslegungsgrundsätzen

- Welches Problem stellen einmalige Posten für Investoren und Analysten dar?

- Regeln für den Umgang mit nicht wiederkehrenden Posten

- #1 – Zuordnung innerhalb des einzelnen Geschäftsjahres

- #2 – Straight line spreading (Verteilung in der Vergangenheit)

- #3 – Alle Posten ausschließen

- Non Recurring Items in Financial Statements Video

- Useful Posts

Was sind nicht wiederkehrende Posten?

Einmalige Posten sind eine Reihe von Einträgen in der Gewinn- und Verlustrechnung, die ungewöhnlich sind und im Rahmen der regulären Geschäftstätigkeit nicht erwartet werden; Beispiele hierfür sind Gewinne oder Verluste aus der Veräußerung von Vermögenswerten, Wertminderungsaufwendungen, Umstrukturierungskosten, Verluste in Rechtsstreitigkeiten, Abschreibungen auf Vorräte usw.

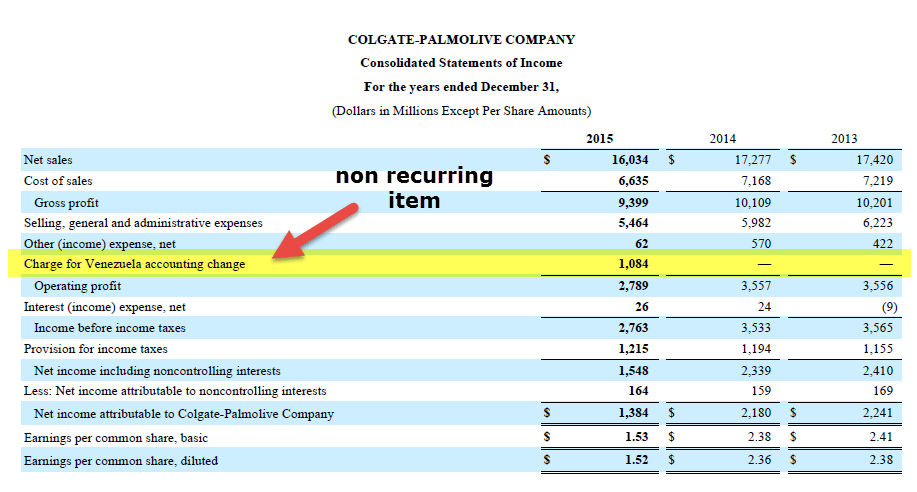

Betrachten wir die obige Gewinn- und Verlustrechnung von Colgate. Im Jahr 2015 gibt es eine Belastung für die Änderung der Venezuela-Rechnungslegung.

Wenn Sie den oben hervorgehobenen Posten beachten, sehen wir, dass das Betriebsergebnis aufgrund dieses Postens erheblich sinkt. Außerdem ist dieser Posten in den anderen Jahren (2014 und 2013) nicht vorhanden. Dieser Posten ist nichts anderes als ein nicht wiederkehrender Posten, und er kann schwerwiegende Auswirkungen auf die Finanzanalyse haben.

Beispiele für nicht wiederkehrende Posten

Hier sind einige Fälle, in denen nicht wiederkehrende Posten den Gewinn positiv oder negativ beeinflusst haben. Die Unternehmen, auf die sich diese Beispiele beziehen, sind hypothetisch.

- XYZ India Bank: Die Bank meldete für das Septemberquartal 2015 einen Rückgang des Nettogewinns um 65 %, der auf höhere Rückstellungen zur Deckung von Pensions- und Rentenansprüchen sowie auf Kreditverluste infolge eines höheren NPA-Anteils zurückzuführen ist.

- ABC Pharmaceuticals Ltd: Das Unternehmen meldete für das Märzquartal 2014 einen Nettoverlust von 1000 Mio. USD, obwohl sein Umsatz um 30 % stieg. Dieser Verlust war auf eine Wertminderung zurückzuführen, die das Unternehmen auf den Firmenwert und andere immaterielle Vermögenswerte seiner südafrikanischen Niederlassung vorgenommen hat.

- XYZ Overseas: Das Unternehmen meldete ein Umsatzwachstum von 15 % im Jahresvergleich, war aber als Import-Export-Unternehmen den Währungsschwankungen ausgesetzt, was zu einem Verlust von 100 Mio. USD führte, da der Nettogewinn um 20 % zurückging.

- KKK Group: Im Dezemberquartal 2015 verzeichnete das Unternehmen einen Gewinnzuwachs von 150 % gegenüber dem Vorjahr. Im gleichen Zeitraum wurde eine Beteiligung an einer Tochtergesellschaft verkauft. Rechnet man die Gewinne aus der Beteiligung heraus, stieg der tatsächliche Nettogewinn nur um 20 %.

- Corp PPP Ltd.: Das Unternehmen war Marktführer in der FMCG-Branche in den USA. Es meldete im Dezemberquartal 2015 einen Gewinn von 11 %, auch wenn es aufgrund eines einmaligen Gewinns von 400 Mio. USD aus der Veräußerung von Immobilien im selben Geschäftsjahr einen Verlust von 150 Mio. USD verzeichnete.

- MMM Associates: Das Unternehmen meldete für 2015 einen Umsatzanstieg von 8,5 % im Jahresvergleich, erlitt aber einen Verlust aufgrund der Enteignung seiner Immobilien in Irland durch die dortige Regierung. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

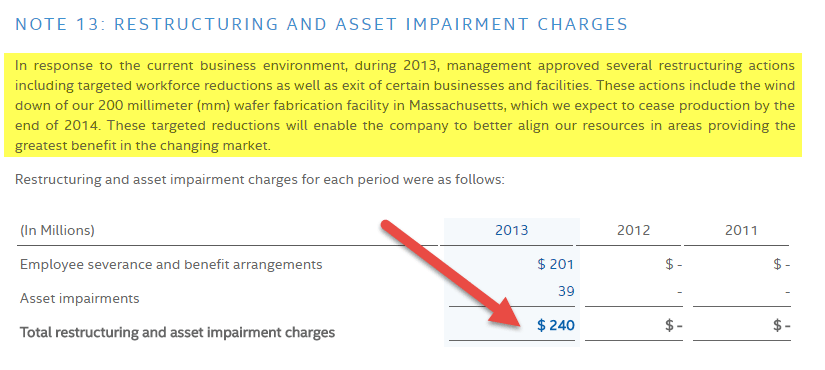

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

Quelle: Fortune.com

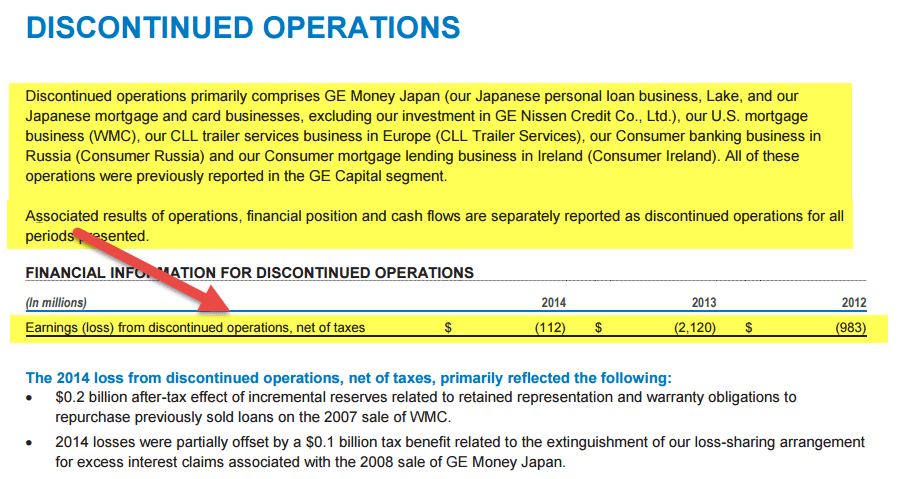

#3 – Nicht fortgeführte Aktivitäten

Die dritte Art von einmaligen Posten sind die nicht fortgeführten Aktivitäten. Diese einmaligen Posten müssen in den Jahresabschlüssen ausgewiesen werden, wenn der Betrieb eines Unternehmensteils entweder zum Verkauf steht oder bereits veräußert wurde. Damit ein Posten als Teil der aufgegebenen Geschäftsbereiche qualifiziert werden kann, sollten zwei grundlegende Bedingungen erfüllt sein:

- Es gibt keine Beteiligung/keinen Einfluss der Muttergesellschaft in Bezug auf finanzielle/operative Angelegenheiten innerhalb des aufgegebenen Bestandteils, sobald der Bestandteil erfolgreich veräußert wurde.

- Die Geschäftstätigkeit und der Cashflow des veräußerten Bestandteils werden aus der Geschäftstätigkeit der Muttergesellschaft eliminiert.

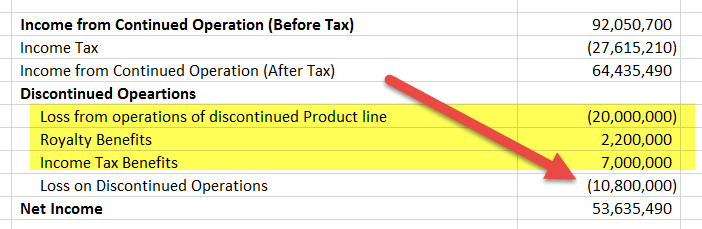

Die Auswirkungen der aufgegebenen Geschäftsbereiche werden in der Gewinn- und Verlustrechnung wie unten dargestellt dargestellt.

Beispiele sind u.a.:

- Ein Unternehmen verkauft eine gesamte Produktlinie mit der Vereinbarung des Käufers, x% des Umsatzes als Lizenzgebühr zu zahlen. Das Unternehmen hat keinen Einfluss auf die operativen/finanziellen Entscheidungen der ausgegliederten Produktlinie.

- Ein Unternehmen verkauft eine Produktgruppe, mit der Cashflows verbunden waren und auf dieser Ebene berichtet wurden, an einen Käufer.

Hinweis: Wenn ein Unternehmen nur ein Produkt aus seinem Geschäftsportfolio an einen Käufer verkauft, qualifiziert dies möglicherweise nicht als aufgegebener Geschäftsbereich, wenn das Unternehmen keine Cashflows auf dieser Produktebene berichtet. Außerdem müssen alle Eventualverbindlichkeiten, einschließlich der Zinsaufwendungen, die dem Verkäufer für den Fall entstehen, dass der Käufer alle mit dem veräußerten Teil verbundenen Schulden übernimmt, Anpassungen des Verkaufspreises und alle mit den Arbeitnehmern verbundenen Leistungspläne vom verkaufenden Unternehmen innerhalb desselben Jahres unter dem Segment des aufgegebenen Geschäftsbereichs ausgewiesen werden.

Nachfolgend ein Beispiel für aufgegebene Geschäftsbereiche für GE

Quelle: www.ge.com

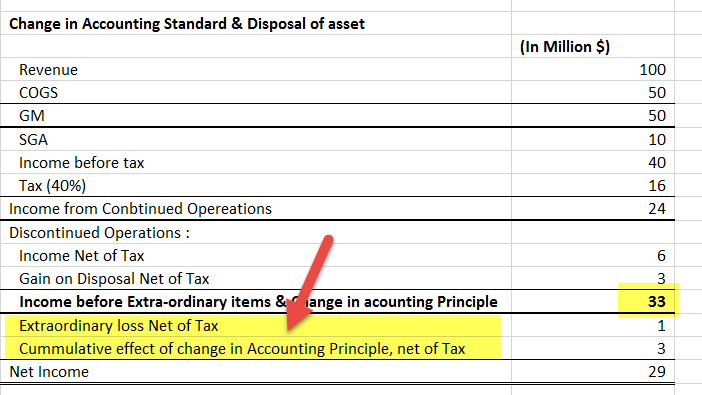

#4 – Änderungen der Rechnungslegungsgrundsätze

Der vierte einmalige Posten sind die Änderungen der Rechnungslegungsgrundsätze.

Änderungen der Rechnungslegungsgrundsätze kommen vor, wenn mehr als ein Grundsatz für die Anwendung auf eine bestimmte finanzielle Situation zur Verfügung steht. Änderungen sollten durch eine Begründung untermauert werden, die ihre Relevanz belegt. Diese Änderungen wirken sich nicht nur auf die Jahresabschlüsse des laufenden Jahres aus, sondern passen auch die Jahresabschlüsse früherer Zeiträume an, da sie rückwirkend angewandt werden müssen, um Einheitlichkeit zu gewährleisten. Die rückwirkende Anwendung stellt sicher, dass die Jahresabschlüsse verschiedener Perioden ordnungsgemäß verglichen werden können. In der Regel wird ein Saldobetrag angepasst, um den kumulierten Effekt solcher Änderungen zu erfassen.

Beispiele für die Änderung von Rechnungslegungsgrundsätzen

- Die Änderung des Prinzips der Vorratsverwaltung von LIFO zu FIFO oder der spezifischen Identifizierungsmethode der Vorratsbewertung oder umgekehrt führt zu einer signifikanten Änderung der Vorratskosten

- Die Änderung der Abschreibungsmethode von der linearen Methode zu der Ziffernsummen- oder Betriebsstundenmethode führt ebenfalls zu einer signifikanten Änderung des Ausweises des Abschreibungsbetrags

In dem unten genannten Beispiel, können wir sehen, wie ein P&L-Ausweis Außerordentliche Posten, Gewinne/Verluste aus der Änderung von Rechnungslegungsgrundsätzen und Gewinne aus der Veräußerung von Vermögenswerten darstellen sollte. Sie alle werden unter dem Strich erfasst, d. h. nach der Berechnung des Ergebnisses aus fortgeführten Geschäftsbereichen. Diese Art der Trennung hilft einem Analysten, das wahre Ergebnis eines Unternehmens zu erkennen.

Quelle: investor.apple.com

Welches Problem stellen einmalige Posten für Investoren und Analysten dar?

- Investoren und Analysten führen eine Bilanzanalyse durch, um aus den aktuellen Gewinnen zukünftige Gewinne zu schätzen.

- In der Realität sind die in den Bilanzen ausgewiesenen Gewinne verrauscht, d.h., sie werden durch die Einbeziehung von Gewinnen & und Verlusten aus nicht-operativen und einmaligen Posten verzerrt. Dieses Problem wird als „das Problem der Ertragsqualität“ bezeichnet.

- Viele Unternehmen erhöhen ihr nicht-operatives Einkommen, da es ihnen hilft, die Verluste zu verbergen, die ihnen aus ihrer normalen Geschäftstätigkeit entstehen.

- Es ist die unmittelbare Aufgabe eines Analysten, die Hauptquellen von Einnahmen und Ausgaben zu identifizieren und auch zu erkennen, inwieweit die Erträge des Unternehmens von ihnen abhängen.

- Einmalige Posten sind eine wichtige Quelle der Verzerrung, wenn es darum geht, qualitativ hochwertige Erträge zu identifizieren.

- Es wird vorgeschlagen, dass alle nicht-operativen Posten (einschließlich der einmaligen Posten) von den Analysten abgetrennt werden sollten, so dass die resultierenden Erträge das wahre Bild der zukünftigen Erträge aus regulären und kontinuierlichen Geschäftsaktivitäten darstellen.

- Es hilft dabei, eine genauere Bewertung eines Unternehmens zu erhalten.

Das unten stehende Beispiel zeigt eine neu ausgewiesene Gewinn- und Verlustrechnung aufgrund von aufgegebenen Geschäftsbereichen. Obwohl der Jahresüberschuss unverändert bleibt, werden die Erträge in der neuen Aufstellung auf die Erträge aus fortgeführten Geschäftsbereichen und die Erträge aus aufgegebenen Geschäftsbereichen aufgeteilt.

Auch, Investoren und Analysten müssen sich stets über die Entscheidung des Managements im Klaren sein, Änderungen und Anpassungen in der Rechnungslegung vorzunehmen, da diese die Bewertung eines Unternehmens drastisch beeinflussen.

- Die Geschäftsleitung ist sich der kritischen Entscheidungen bewusst. Z.B., wann ein Geschäftsbereich ausgegliedert oder eine Dienstleistungssparte geschlossen werden soll, und sie nutzt genau diesen Vorteil zu ihren Gunsten, um das Streben nach künftigen Gewinnen zu verschleiern, indem sie Berichtigungen bündelt und zum richtigen Zeitpunkt vornimmt – nämlich dann, wenn die Erträge voraussichtlich am schwächsten ausfallen.

- Außerdem werden bei jedem Wechsel in der Unternehmensleitung alte Projekte abgeschrieben, vor allem um große Veränderungen und Verbesserungen für künftige Perioden aufzuzeigen.

- Daher müssen Investoren und der &Börsenvorstand Fragen zur Relevanz solcher Veränderungen und Verkäufe stellen.

- Ein Wertpapieranalyst sollte bei der Bewertung des Unternehmens all diese Szenarien in Betracht ziehen, da sie versteckte Motive beinhalten, die stark genug sind, um die Bewertungszahlen zu verzerren.

Regeln für den Umgang mit nicht wiederkehrenden Posten

Die Rechnungslegungsstandards verfolgen unterschiedliche Ansätze, wenn es um den Ausweis der nicht wiederkehrenden Posten geht. IFRS ignoriert außerordentliche Posten vollständig, weist aber alle anderen Arten von Posten aus, während GAAP alle Arten von nicht wiederkehrenden Posten ausweist. Diese Posten werden in den Fußnoten des Jahresabschlusses ausführlich erläutert.

Generell gibt es drei Methoden, um einmalige Posten bei der Finanzanalyse/Bewertung zu behandeln. Sie lauten wie folgt:

#1 – Zuordnung innerhalb des einzelnen Geschäftsjahres

Bei diesem Ansatz geht es darum, einen nicht wiederkehrenden Posten innerhalb desselben Geschäftsjahres auszuweisen. Obwohl die Zuordnung von Gewinnen oder Verlusten zu einem einzigen Jahr nicht der richtige Weg für den Umgang mit solchen Posten zu sein scheint, wird er dennoch bevorzugt, wenn es sich um Posten handelt, die mit kleinen Beträgen verbunden sind oder die nur sehr geringe Auswirkungen auf Bewertungsmatrizen wie EBITDA oder Nettoeinkommen haben.

#2 – Straight line spreading (Verteilung in der Vergangenheit)

Dieser Ansatz betont das Prinzip der Verteilung der einmaligen Posten über die vergangenen Rechnungsperioden, um die tatsächliche Ertragskraft des Unternehmens zu schätzen. Der einzige Nachteil dieses Ansatzes besteht darin, dass er die Einsparungen innerhalb einer Rechnungsperiode falsch darstellen kann

#3 – Alle Posten ausschließen

Obwohl dieser Ansatz der einfachste der drei Ansätze zu sein scheint, erfordert er vom Analysten eine Menge Rationalisierung und logisches Denken bei der Entscheidung, welchen Posten er/sie ausschließen sollte. Es muss eine angemessene Begründung für den Ausschluss geben, und wenn er/sie dies tut, muss es eine angemessene Anpassung in der Steuer geben, um den mit dem Posten verbundenen Gewinn/Verlust zu annullieren. Zum Beispiel: Eine vorzeitige Schuldentilgung kann aus dem laufenden Jahr ausgeschlossen werden.

Ein konsistenter und rationaler Ansatz wäre derjenige, der mehr auf die Art des einmaligen Postens abstellt, um zu entscheiden, welche der drei oben genannten Methoden verwendet werden muss, anstatt eine von ihnen auf einer alleinigen Basis zu verwenden.

Es wird vorgeschlagen, dass -:

- Kleine Posten, die eine sehr geringe Auswirkung auf das Nettoeinkommen haben, mit einem Geschäftsjahr selbst akzeptiert werden sollten.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.