- Que sont les éléments non récurrents ?

- Exemples d’éléments non récurrents

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Activités abandonnées

- Vous trouverez ci-dessous un exemple d’activités abandonnées pour GE

- #4 – Changements de principes comptables

- Changements de principes comptables Exemples

- Quel problème les éléments non récurrents posent-ils aux investisseurs et aux analystes ?

- Remèdes pour traiter les éléments non récurrents

- #1 – Les affecter au sein du même exercice

- #2 – Utiliser l’étalement linéaire (les répartir historiquement)

- #3 – Les exclure tous ensemble

- Non Recurring Items in Financial Statements Video

- Useful Posts

Que sont les éléments non récurrents ?

Les éléments non récurrents sont cet ensemble d’écritures que l’on trouve dans le compte de résultat qui est inhabituel et qui n’est pas attendu au cours des opérations commerciales régulières ; des exemples de ces éléments sont les gains ou les pertes provenant de la vente d’actifs, les coûts de dépréciation, les coûts de restructuration, les pertes dans les procès, la radiation des stocks, etc.

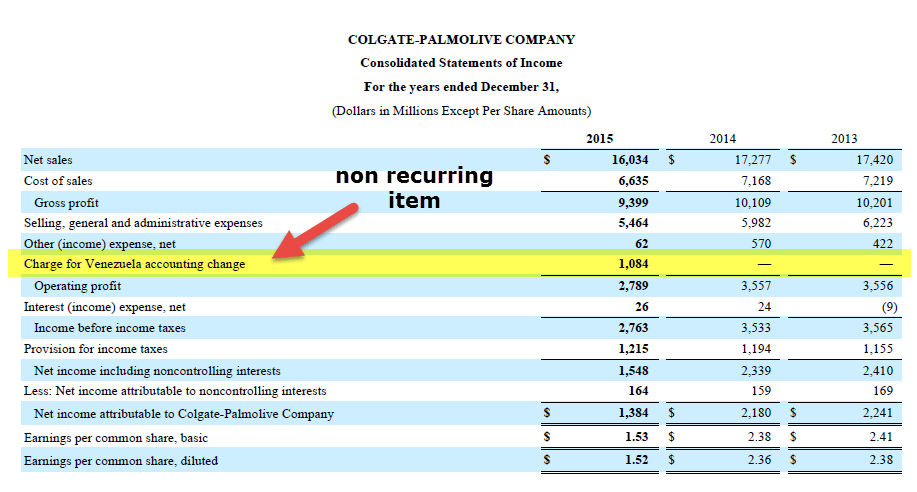

Regardons le compte de résultat de Colgate ci-dessus. Dans l’année 2015, il y a une charge pour le changement de comptabilité du Venezuela.

Si vous remarquez l’élément qui est mis en évidence ci-dessus, nous voyons que le bénéfice d’exploitation diminue considérablement en raison de la présence de cet élément. De plus, cet élément n’est pas présent dans les autres années (2014 et 2013). Cet élément n’est rien d’autre qu’un élément non récurrent, et il peut avoir des implications sévères sur l’analyse financière.

Exemples d’éléments non récurrents

Voici quelques cas où des éléments non récurrents ont affecté le bénéfice de manière favorable ou défavorable. Les entreprises citées dans ces exemples sont hypothétiques.

- La banque indienne XYZ : La banque a signalé une baisse de 65 % de son bénéfice net pour le trimestre de septembre 2015 en raison de l’augmentation des provisions effectuées pour couvrir les pensions, les gratifications et les pertes sur prêts découlant d’un % d’APN plus élevé.

- ABC Pharmaceuticals Ltd : La société a signalé une perte nette de 1000 millions de dollars pour le trimestre de mars 2014 bien que ses revenus aient augmenté de 30 %. Cette perte est imputable à la perte de valeur, que la société a prise sur le goodwill et d’autres actifs incorporels de sa branche sud-africaine.

- XYZ Overseas : La société a enregistré une croissance de 15% de son chiffre d’affaires en glissement annuel, mais étant un acteur de l’import-export, elle s’est exposée à la volatilité des devises, ce qui a entraîné une perte de 100 millions de dollars, le bénéfice net ayant plongé de 20%.

- KKK Group : Le trimestre de décembre de la société pour 2015 a montré une croissance de 150% du bénéfice en glissement annuel. Il y a eu une vente d’une participation dans l’une de ses filiales au cours de la même période financière. Si nous excluons les gains de la participation, alors le bénéfice net réel a augmenté de seulement 20 %.

- Corp PPP Ltd : La société était le leader du marché dans l’industrie des produits de grande consommation des États-Unis. Elle a déclaré un bénéfice de 11 % au cours du trimestre de décembre 2015, même après avoir subi une perte de 150 millions de dollars en raison d’un gain unique de 400 millions de dollars qu’elle a enregistré à partir de la cession de biens avec au cours du même exercice financier.

- MMM Associates : La société a enregistré un gain de 8,5 % de son chiffre d’affaires en glissement annuel pour 2015, mais elle a subi une perte en raison de l’expropriation de sa propriété en Irlande par le gouvernement local. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

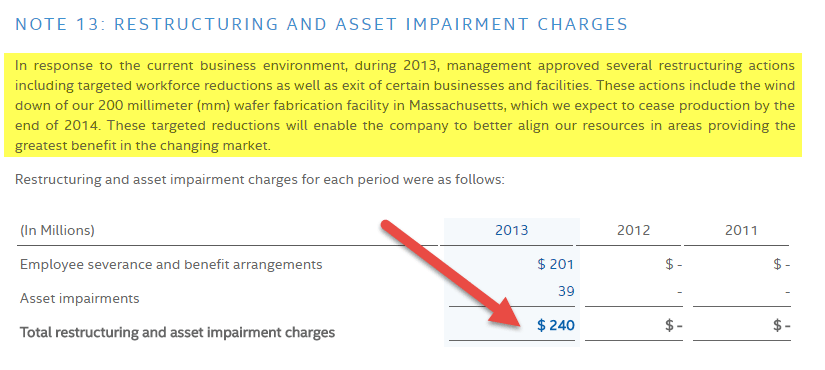

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

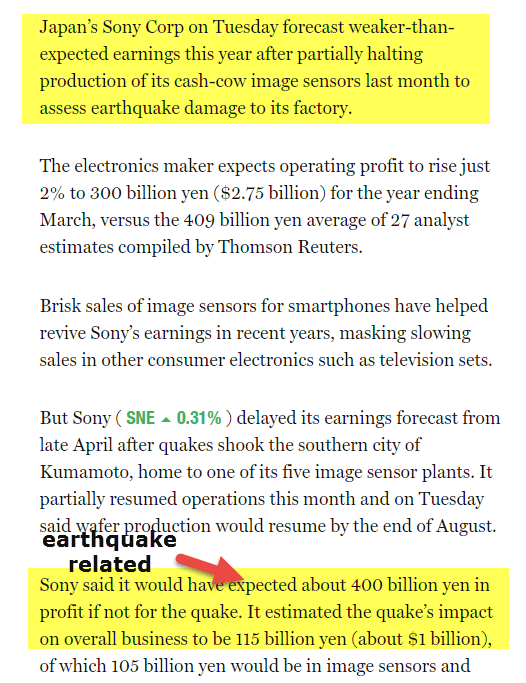

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

source : Fortune.com

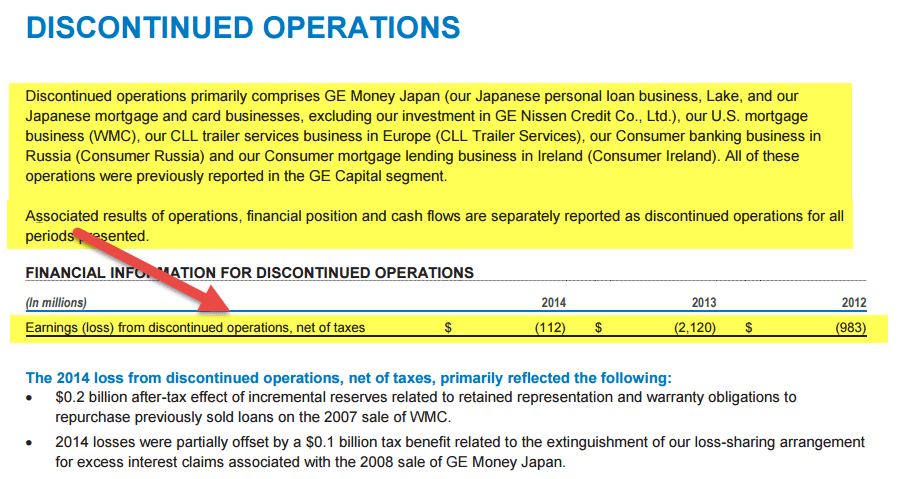

#3 – Activités abandonnées

Le troisième type d’élément non récurrent est celui des activités abandonnées. Ces éléments non récurrents doivent être présentés dans les états financiers si l’exploitation d’une partie d’une entreprise est destinée à la vente ou a déjà été cédée. Pour qu’un élément soit qualifié comme faisant partie des activités abandonnées, deux conditions de base doivent être remplies -:

- Il n’y a aucune implication/ influence de la société mère liée aux questions financières/ opérationnelles au sein de la composante abandonnée, une fois que la composante a été cédée avec succès.

- Les opérations et les flux de trésorerie de la composante cédée seront éliminés des opérations de la société mère.

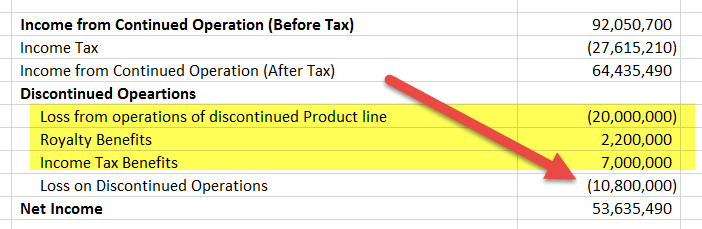

L’impact des activités abandonnées apparaît dans le compte de résultat, comme vu ci-dessous.

Les exemples comprennent -:

- Une société vend une ligne de produits entière avec un accord de l’acheteur de payer x% des ventes comme redevance. La société n’aura aucune implication/ influence dans la prise de décision opérationnelle/financière de la ligne de produits étalée.

- Une société vend un groupe de produits, avec lequel les flux de trésorerie étaient associés et déclarés à ce niveau, à un acheteur.

Note- : si une société vend juste un produit de son portefeuille d’activités à un acheteur, cela pourrait ne pas être qualifié d’activité abandonnée dans le cas où la société ne déclare pas les flux de trésorerie à ce niveau de produit. De plus, tous les passifs éventuels, y compris les charges d’intérêts encourues par le vendeur dans le cas où l’acheteur prendrait en charge toute dette associée au composant cédé, les ajustements liés au prix de vente et tout régime d’avantages sociaux associé aux employés, doivent être déclarés par l’entité vendeuse dans le secteur des activités abandonnées au cours de la même année.

Vous trouverez ci-dessous un exemple d’activités abandonnées pour GE

source : www.ge.com

#4 – Changements de principes comptables

Le quatrième élément non récurrent est celui des changements de principes comptables.

Les changements de principes comptables se produisent lorsqu’il existe plus d’un principe disponible à appliquer à une situation financière particulière. Les changements doivent s’appuyer sur une justification qui prouve leur pertinence. Ces changements ont un impact non seulement sur les états financiers de l’année en cours mais ajustent également les états financiers de la période précédente, car ils doivent être appliqués rétrospectivement pour assurer l’uniformité. L’application rétrospective permet d’effectuer une comparaison adéquate entre les états financiers de différentes périodes. Habituellement, un montant compensatoire est ajusté pour saisir l’effet cumulatif de ces changements.

Changements de principes comptables Exemples

- Changement du principe de gestion des stocks de LIFO à FIFO ou méthode d’identification spécifique de l’évaluation des stocks ou vice versa conduit à un changement significatif du coût des stocks

- Changement de la méthode d’amortissement de la méthode linéaire à la méthode de la somme des chiffres ou des heures de service conduit également à un changement significatif de la façon dont le montant de l’amortissement est déclaré

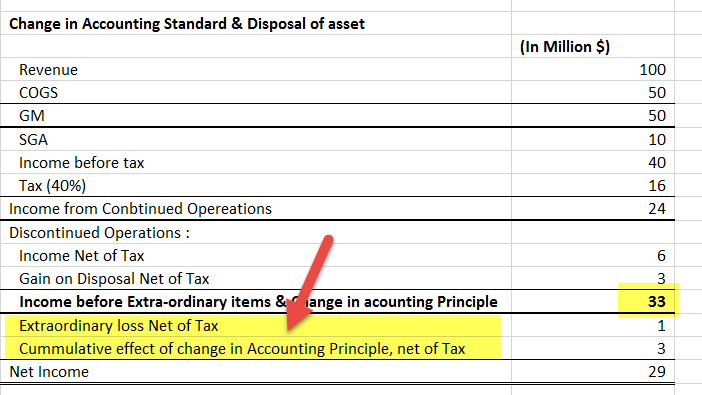

Dans l’exemple mentionné ci-dessous, nous pouvons voir comment un état P&L doit représenter les éléments extraordinaires, les gains/pertes liés aux changements de principes comptables et les gains provenant de la cession d’actifs. Tous ces éléments sont saisis sous la ligne, c’est-à-dire après le calcul du résultat des activités poursuivies. Ce type de séparation aide un analyste à identifier les véritables bénéfices d’une organisation.

source : investor.apple.com

Quel problème les éléments non récurrents posent-ils aux investisseurs et aux analystes ?

- Les investisseurs et les analystes effectuent une analyse des états financiers pour estimer les bénéfices futurs à partir des bénéfices actuels.

- En réalité, les bénéfices déclarés dans les états sont bruités, c’est-à-dire, ils sont déformés par l’inclusion de gains & pertes provenant d’éléments non opérationnels et non récurrents. Ce problème est appelé « la question de la qualité des bénéfices ».

- De nombreuses entreprises augmentent leur résultat hors exploitation car cela les aide à dissimuler les pertes qu’elles subissent dans le cadre de leurs activités commerciales normales.

- C’est le travail immédiat d’un analyste d’identifier les principales sources de revenus et de dépenses et d’identifier également dans quelle mesure les bénéfices de l’entreprise en dépendent.

- Les éléments non -récurrents sont une source importante de distorsion lorsqu’il s’agit d’identifier des bénéfices de haute qualité.

- Il est suggéré que tous les éléments non opérationnels (y compris les éléments non récurrents) soient séparés par les analystes afin que les bénéfices qui en résultent représentent la véritable image des bénéfices futurs provenant d’activités commerciales régulières et continues.

- Cela aide à obtenir une évaluation plus précise d’une société.

L’exemple mentionné ci-dessous montre un compte de résultat reformulé en raison des activités abandonnées. Bien que le résultat net reste inchangé, le compte de résultat reformulé répartit le résultat entre le résultat des activités poursuivies et le résultat des activités abandonnées.

Aussi , Les investisseurs et les analystes doivent toujours être conscients de la décision de la direction d’apporter des modifications et des ajustements comptables car ils ont un impact drastique sur la valorisation des entreprises.

- La haute direction est bien consciente des décisions critiques. Par exemple , quand se séparer d’une entreprise ou fermer une ligne de service, et elle utilise cet avantage même en sa faveur pour couvrir la recherche de bénéfices futurs en regroupant les ajustements et en les utilisant au moment opportun – c’est-à-dire lorsque les bénéfices devraient être les plus faibles.

- Aussi, chaque fois qu’il y a un changement dans la direction, les anciens projets sont radiés principalement pour montrer de grands changements et une amélioration pour les périodes futures.

- Par conséquent, les investisseurs et le conseil d’administration de la Bourse de & sécurité doivent poser des questions concernant la pertinence de ces changements et de ces liquidations.

- Un analyste en valeurs mobilières doit tenir compte de tous ces scénarios lorsqu’il effectue une évaluation de la société, car ils encapsulent des motifs cachés suffisamment forts pour fausser les chiffres de l’évaluation.

Remèdes pour traiter les éléments non récurrents

Les normes de reporting suivent différentes approches lorsqu’il s’agit d’afficher les éléments non récurrents. Les normes IFRS ignorent complètement les éléments extraordinaires mais rapportent tous les autres types, tandis que les normes GAAP rapportent tous les types d’éléments non récurrents. Ces éléments sont bien expliqués dans les notes de bas de page des états financiers.

Généralement, il existe trois méthodes disponibles pour traiter les éléments non récurrents tout en effectuant une analyse/évaluation financière. Elles sont les suivantes -:

#1 – Les affecter au sein du même exercice

Cette approche parle de la déclaration d’un élément non récurrent avec dans le même exercice. Bien que l’attribution des gains ou des pertes à un seul exercice ne semble pas être la bonne façon de traiter de tels éléments, elle reste préférable lorsqu’il s’agit d’éléments auxquels sont attachés de petits montants ou qui ont très peu d’impact sur les matrices d’évaluation comme l’EBITDA ou le revenu net.

#2 – Utiliser l’étalement linéaire (les répartir historiquement)

Cette approche met en avant le principe de répartition des éléments non récurrents sur les périodes comptables passées pour estimer la capacité bénéficiaire réelle de l’entreprise. Le seul démérite qu’elle comporte est qu’elle peut donner une fausse représentation des économies au sein d’une période financière

#3 – Les exclure tous ensemble

Bien qu’elle semble être la plus facile des trois approches, elle implique beaucoup de rationalisation et de réflexion logique de la part de l’analyste lorsqu’il décide quel élément il doit exclure. Il doit y avoir une justification appropriée pour l’exclusion, et quand il/elle fait cela, il doit y avoir un ajustement approprié dans l’impôt pour annuler le gain/la perte attaché à l’élément. Par exemple – : Un remboursement anticipé de la dette peut être exclu de l’année en cours.

Une approche cohérente et rationnelle serait celle qui met davantage l’accent sur la nature de l’élément non récurrent pour décider laquelle des trois méthodologies mentionnées ci-dessus doit être utilisée plutôt que d’utiliser l’une d’entre elles sur une base autonome.

Il est suggéré que -:

- Les petits éléments qui ont un très faible impact sur le revenu net devraient être acceptés avec un exercice financier lui-même.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.