L’âge adulte est une sorte de sac mélangé, n’est-ce pas ? D’un côté, vous pouvez enfin faire ce que vous voulez (prendre vos propres décisions, rester dehors aussi tard que vous le voulez, et même louer une voiture par vous-même). D’autre part, vous pouvez commencer à attendre avec impatience les choses qui ne sont pas si amusantes : payer pour les choses ennuyeuses comme les assurances, les traitements radiculaires d’urgence et même ces ampoules coûteuses.

Avec cela en tête, nous avons une question pour vous : Êtes-vous prêt à être financièrement responsable ? Si vous avez répondu oui, félicitations – vous êtes en avance sur le jeu ! Mais si vous avez répondu non, ne vous inquiétez pas – il reste encore beaucoup de temps pour vous préparer à un avenir de réussite. Et nous sommes là pour vous indiquer la bonne direction.

Le meilleur ami du millionnaire : Les intérêts composés

Millionnaire. Ça sonne comme un rêve lointain, non ? En fait, c’est plus réaliste que vous ne le pensez. Avec beaucoup de travail et une planification intentionnelle, vous pouvez devenir un millionnaire de tous les jours. Une façon d’y parvenir est d’utiliser une petite magie de l’argent appelée intérêts composés.

« Vous voulez que votre argent traîne avec ces deux meilleurs amis : le temps et les intérêts composés. » – Chris Hogan

Voici un petit secret : les intérêts composés sont le meilleur ami du millionnaire. C’est de l’argent gratuit. Sérieusement. Mais ne nous croyez pas sur parole – laissez-nous vous présenter nos amis Jack et Blake.

![]()

Ayez confiance en votre retraite. Trouvez dès aujourd’hui un pro de l’investissement dans votre région.

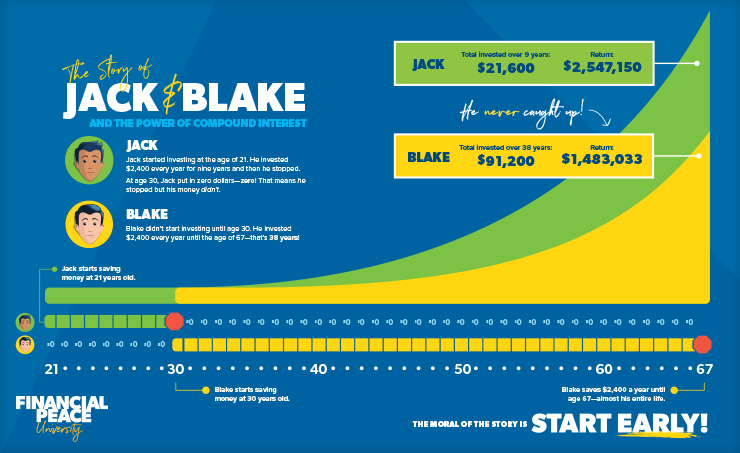

Lorsque Jack a eu 21 ans, il a décidé de commencer à investir 200 $ par mois chaque année pendant neuf ans. À 30 ans, il a décidé d’arrêter complètement d’investir. Mais son ami Blake a commencé un peu plus tard, investissant 200 $ par mois tous les mois à partir de l’âge de 30 ans, jusqu’à l’âge avancé de 67 ans.

Alors, à 67 ans, qui croyez-vous avait le plus d’argent sur son compte ? Faisons le calcul.

Au bout de neuf ans, Jack a investi 21 600 $ et s’est retrouvé avec plus de 2.5 millions de dollars. Répétons-le : 2,5 millions de dollars ! C’est le pouvoir des intérêts composés, mes amis.

Et l’ami de Jack, Blake, a investi la somme énorme de 91 200 $ au cours de 37 ans. À 67 ans, il avait accumulé 1,4 million de dollars, mais il n’a jamais rattrapé Jack.

Alors, comment Jack a-t-il fait ? Il n’a pas investi autant que Blake, mais s’est retrouvé avec plus d’un million de dollars de plus. C’est le pouvoir des intérêts composés ! Il transforme plus de 20 000 dollars investis en neuf petites années en près de 2,5 millions de dollars sur 37 ans !

Vous pouvez être un millionnaire de tous les jours

Lorsque vous pensez au mot millionnaire, vous pensez probablement à un monsieur (ou une femme) plus âgé arborant un costume fantaisie – carré de poche inclus. Ou bien vous pensez à des personnes comme Jay-Z et Beyoncé, avec leurs vêtements cool et leur jet privé.

Quoi que vous voyiez, il est probablement sûr de supposer que les millionnaires sont plus nombreux à être âgés plutôt que jeunes. Mais ne supposez pas que juste parce que vous êtes jeune que vous ne pouvez pas commencer à travailler vers cet objectif. En fait, l’étude nationale des millionnaires a révélé que « si les membres des générations plus jeunes sont assidus au fil du temps, ils peuvent devenir des millionnaires à valeur nette à part entière. »

Les millionnaires considèrent l’investissement comme le principal outil pour constituer un patrimoine et assurer leur indépendance financière. En fait, 80 % des millionnaires fortunés de l’étude ont déclaré que l’investissement dans le plan de retraite de leur employeur était le principal moyen d’atteindre le statut de millionnaire. Parallèlement, 74 % ont mentionné l’investissement en dehors du plan de l’entreprise, et 73 % l’habitude d’épargner régulièrement.1

Que pouvez-vous faire ? Commencez tôt. Commencez maintenant. Et si vous n’êtes pas dans la vingtaine – ce n’est pas grave. Il n’est jamais trop tard pour commencer – même maintenant.

Ce que vous pouvez faire maintenant

La meilleure chose que vous avez de votre côté est le temps et les bonnes décisions d’argent. Vous pouvez choisir de ne pas vous endetter – pas même pour l’université. Et cette seule décision vous donnera une longueur d’avance.

Vous pensez que vous pourriez vouloir aller dans cette école privée chic ? Réfléchissez-y à deux fois. Bien sûr, vous pourriez avoir l’air bien quand vous portez le sweat-shirt, mais cela en vaut-il vraiment la peine ? (Croyez-nous – cela n’a pas autant d’importance que vous le pensez.) La pire chose que vous puissiez faire à votre avenir est d’être enseveli sous les paiements avant même d’être sorti de chez vos parents !

« Une fois que vous vous êtes sorti de la dette et que vous avez constitué un fonds d’urgence, vous pouvez commencer là où vous êtes. » – Chris Hogan

Mais avant de commencer à investir, vous devez commencer à épargner, à rembourser les dettes que vous avez peut-être déjà, et ensuite vous serez prêt à commencer à investir. Yup, nous parlons des 7 Baby Steps :

- Épargnez 1 000 $ pour votre fonds d’urgence de départ.

- Remboursez toutes vos dettes (sauf la maison) en utilisant la boule de neige de la dette.

- Épargnez 3 à 6 mois de dépenses dans un fonds d’urgence entièrement financé.

- Investissez 15 % du revenu de votre ménage dans la retraite.

- Épargnez pour le fonds d’études de vos enfants.

- Remboursez votre maison plus tôt.

- Constituez de la richesse et donnez.

Comme vous l’avez probablement remarqué, il y a certaines étapes là-dessus pour lesquelles vous n’êtes peut-être pas encore prêt. Mais que cela ne vous empêche pas de vous concentrer sur les Baby Steps 1 à 4 ! Puisque vous vivez encore sous le toit de vos parents, parlez-leur de ce à quoi ressemblerait un fonds d’urgence entièrement financé et du montant que vous devriez commencer à investir… lorsque vous serez prêt.

Imaginez ce à quoi votre avenir pourrait ressembler si vous commenciez aujourd’hui ! Parlez à vos parents ou à vos professeurs de votre rêve de devenir un millionnaire de tous les jours. Demandez-leur comment commencer à investir dès maintenant.

Nous croyons en vous (et en votre avenir). Ne te laisse pas prendre par le mensonge selon lequel la seule façon d’aller à l’université est de s’endetter. Il est possible d’obtenir un diplôme sans dette. Consultez le livre d’Anthony ONeal, Debt-Free Degree, et apprenez comment vous pouvez aller à l’école et poursuivre vos rêves tout en laissant les dettes à la benne.

Lire la suite