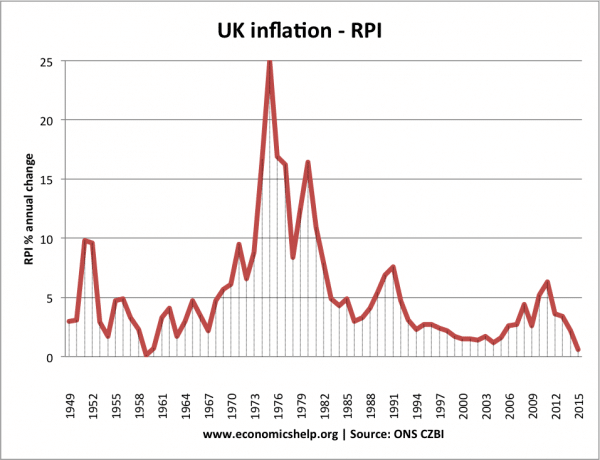

L’inflation est une période de hausse des prix. La principale politique de réduction de l’inflation est la politique monétaire – en particulier, la hausse des taux d’intérêt réduit la demande et contribue à maîtriser l’inflation. D’autres politiques visant à réduire l’inflation peuvent inclure une politique fiscale stricte (augmentation des impôts), des politiques de l’offre, le contrôle des salaires, l’appréciation du taux de change et le contrôle de la masse monétaire. (une forme de politique monétaire).

Résumé des politiques visant à réduire l’inflation

- Politique monétaire – Taux d’intérêt plus élevés. Cela augmente le coût des emprunts et décourage les dépenses. Cela entraîne une baisse de la croissance économique et de l’inflation.

- Politique budgétaire stricte – Un impôt sur le revenu plus élevé et/ou une baisse des dépenses publiques, réduiront la demande globale, ce qui entraînera une baisse de la croissance et une inflation moins tirée par la demande

- Politiques de l’offre – Elles visent à augmenter la compétitivité à long terme, par exemple, la privatisation et la déréglementation peuvent aider à réduire les coûts des entreprises, ce qui entraîne une baisse de l’inflation.

Politiques pour réduire l’inflation plus en détail

1. La politique monétaire

Au Royaume-Uni et aux États-Unis, la politique monétaire est l’outil le plus important pour maintenir une faible inflation. Au Royaume-Uni, la politique monétaire est définie par le MPC de la Banque d’Angleterre. Le gouvernement leur donne un objectif d’inflation. Cet objectif d’inflation est de 2%+/-1, et le MPC utilise les taux d’intérêt pour essayer d’atteindre cet objectif.

La première étape consiste pour le MPC à essayer de prédire l’inflation future. Ils examinent diverses statistiques économiques et tentent de décider si l’économie est en surchauffe. S’il est prévu que l’inflation augmente au-delà de l’objectif, le MPC est susceptible d’augmenter les taux d’intérêt.

L’augmentation des taux d’intérêt permettra de réduire la croissance de la demande globale dans l’économie. Le ralentissement de la croissance entraînera alors une baisse de l’inflation. Des taux d’intérêt plus élevés réduisent les dépenses de consommation parce que :

- Des taux d’intérêt plus élevés augmentent le coût de l’emprunt, décourageant les consommateurs d’emprunter et de dépenser.

- Des taux d’intérêt plus élevés rendent l’épargne plus intéressante

- Des taux d’intérêt plus élevés réduisent le revenu disponible de ceux qui ont des hypothèques.

- Des taux d’intérêt plus élevés ont augmenté la valeur du taux de change, entraînant une baisse des exportations et une augmentation des importations.

Diagramme montrant la chute de la DA pour réduire l’inflation

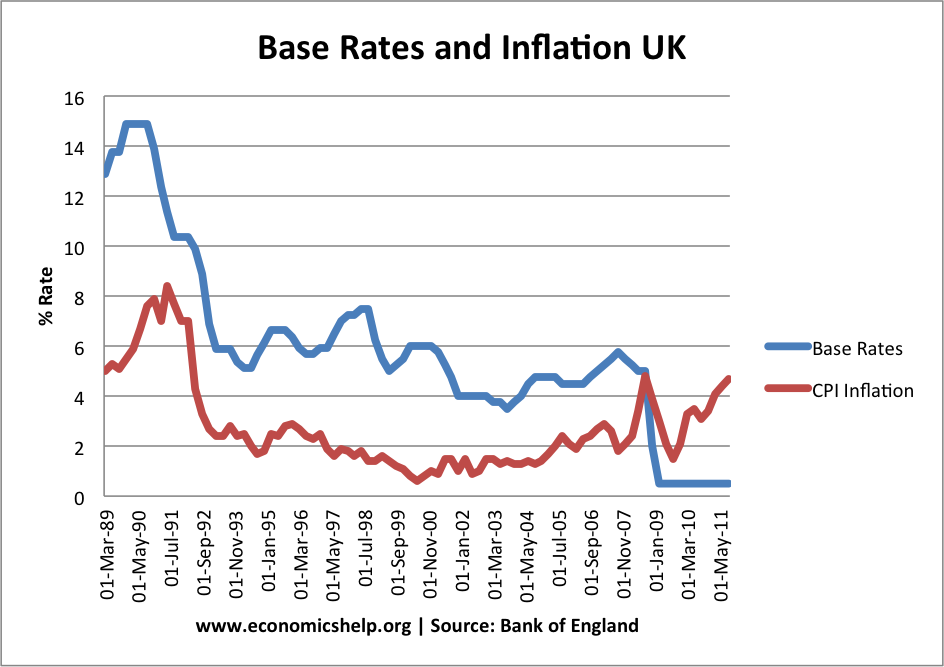

Taux de base et inflation

Les taux d’intérêt de base ont été augmentés à la fin des années 1980 / 1990 pour tenter de contrôler la hausse de l’inflation.

La politique monétaire peut avoir certaines limites

- Il est difficile de traiter l’inflation par les coûts (inflation et faible croissance en même temps)

- Il y a des décalages dans le temps. Il peut falloir jusqu’à 18 mois pour que des taux d’intérêt plus élevés aient un effet sur la réduction de la demande. (par exemple, les personnes ayant un prêt hypothécaire à taux fixe)

- Cela dépend de la confiance. Si la confiance est élevée, les entreprises et les consommateurs peuvent continuer à dépenser – malgré des taux d’intérêt plus élevés.

2. Politiques de l’offre

Les politiques de l’offre visent à accroître la compétitivité et la productivité à long terme. Par exemple, on espérait que la privatisation et la déréglementation rendraient les entreprises plus productives et plus compétitives. Par conséquent, à long terme, les politiques de l’offre peuvent contribuer à réduire les pressions inflationnistes.

- Cependant, les politiques de l’offre fonctionnent beaucoup à long terme ; elles ne peuvent pas être utilisées pour réduire les augmentations soudaines du taux d’inflation. De plus, il n’y a aucune garantie que les politiques de l’offre du gouvernement réussiront à réduire l’inflation Plus de détails sur Politiques de l’offre

3. Politique fiscale

C’est une autre politique de la demande, dont l’effet est similaire à celui de la politique monétaire. La politique budgétaire implique que le gouvernement modifie les niveaux d’imposition et de dépenses afin d’influencer le niveau de la demande globale. Pour réduire les pressions inflationnistes, le gouvernement peut augmenter les impôts et réduire les dépenses publiques. Cela réduira la DA.

- La politique budgétaire peut réduire les emprunts du gouvernement, mais elle est susceptible d’être politiquement coûteuse, car le public n’aime pas les impôts plus élevés et les réductions des dépenses publiques. Cela en fait une politique limitée.

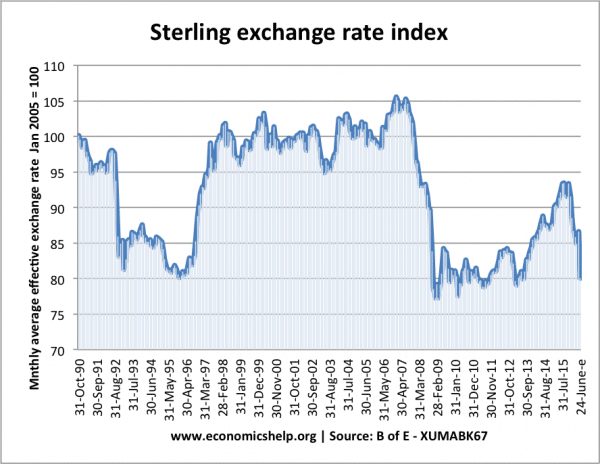

4. Politique de taux de change

À la fin des années 1980, le Royaume-Uni a rejoint le mécanisme de change européen, afin de contrôler l’inflation. On pensait qu’en maintenant la valeur de la livre élevée, cela permettrait de réduire les pressions inflationnistes.

- Une livre plus forte rend les importations moins chères (baisse de l’inflation par les coûts)

- Une livre plus forte réduit la demande intérieure, ce qui entraîne moins d’inflation par la demande.

- Une livre plus forte incite les entreprises à réduire leurs coûts afin de rester compétitives.

Cette politique a bien réduit l’inflation mais au prix d’une récession. Pour maintenir la valeur de la £ par rapport au DM, le gouvernement a dû augmenter les taux d’intérêt à 15%, ce qui a contribué à la récession.

Voir : Crise du MCE 1992

Le Royaume-Uni n’utilise plus cette politique anti-inflationniste.

5. Les politiques de revenus

La croissance des salaires est un facteur clé pour déterminer l’inflation. Si les salaires augmentent rapidement, cela provoquera une forte inflation. Dans les années 1970, il y a eu une brève tentative de contrôle des salaires « Price and Incomes policies) qui a tenté de limiter la croissance des salaires. Cependant, elle a été effectivement abandonnée car il était difficile de l’appliquer largement. Voir Politiques des prix et des revenus.

6. Cibler la masse monétaire (monétarisme) Au début des années 1980, le Royaume-Uni a adopté une forme de monétarisme, où le gouvernement a cherché à contrôler l’inflation en contrôlant la masse monétaire. Pour contrôler la masse monétaire, le gouvernement a adopté des taux d’intérêt plus élevés et a réduit le déficit budgétaire. Cela a permis de réduire l’inflation, mais au prix d’une profonde récession. Le monétarisme a été effectivement abandonné parce que le lien entre la masse monétaire et l’inflation était plus faible que prévu. Voir : Économie britannique 1979-84

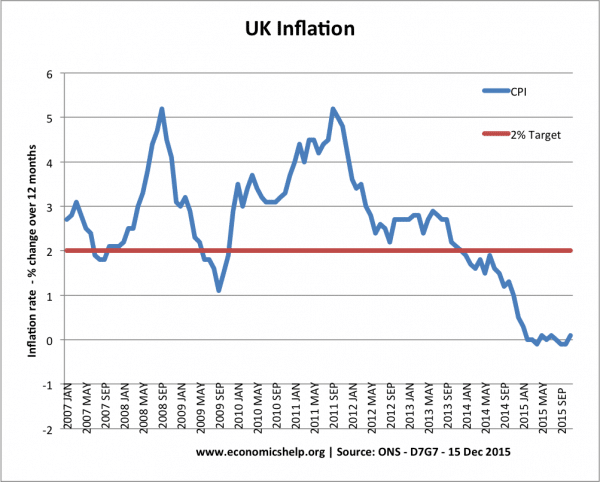

Types d’inflation difficiles à contrôler

- Inflation par les coûts

En 2008 et 2011/12, le Royaume-Uni a connu une inflation par les coûts de 5 % – supérieure à l’objectif de l’IPC = 2 %. Cependant, la Banque d’Angleterre n’a pas modifié sa politique monétaire. Cela était dû au fait que :

- On s’attendait à ce que l’inflation soit temporaire – causée par la hausse des prix du pétrole, la hausse des taux d’imposition et l’impact de la dévaluation.

- L’économie en récession. With the economy in recession, the Bank of England didn’t want to reduce aggregate demand because it felt it was more important to boost economic growth.

In these cases of cost-push inflation, it is harder to reduce inflation, and it is maybe better to let the temporary inflation factors come to an end.

Related

- Causes of Inflation

- The link between money supply and inflation

- Different types of inflation