- Mi az egyszeri tétel?

- Példák egyszeri tételekre

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

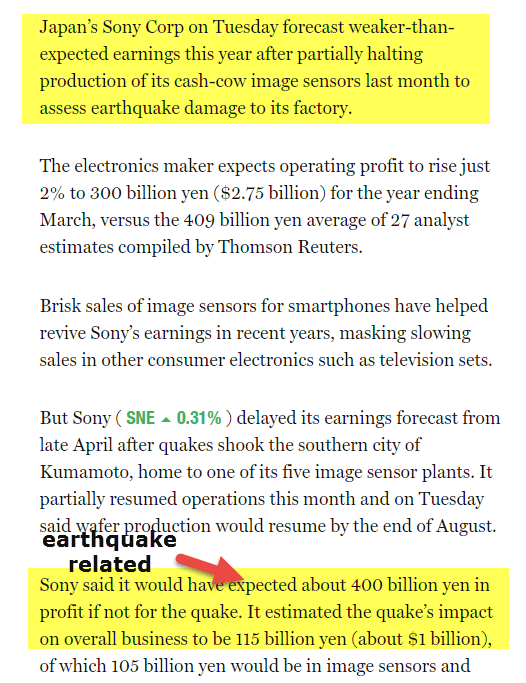

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Megszűnt tevékenységek

- Az alábbiakban egy példa a GE megszűnt tevékenységekről

- #4 – Változások a számviteli elvekben

- A számviteli alapelvek változásának példái

- Milyen problémát jelentenek az egyszeri tételek a befektetők és az elemzők számára?

- Megoldások az egyszeri tételek kezelésére

- #1 – Egyetlen pénzügyi éven belül allokálni őket

- #2 – Egyenes vonalú elosztás alkalmazása (történelmileg elosztva őket)

- #3 – Mindet együttesen kizárni

- Non Recurring Items in Financial Statements Video

- Useful Posts

Mi az egyszeri tétel?

Az egyszeri tételek olyan tételek, amelyek az eredménykimutatásban szokatlan és a szokásos üzleti tevékenység során nem várható tételek; ilyenek például az eszközök értékesítéséből származó nyereség vagy veszteség, az értékvesztés költségei, az átszervezési költségek, a peres ügyek veszteségei, a készletek leírása stb.

Nézzük meg a Colgate fenti eredménykimutatását. A 2015-ös évben van egy venezuelai számviteli változással kapcsolatos költség.

Ha észrevesszük a fent kiemelt tételt, láthatjuk, hogy az üzemi eredmény jelentősen csökken e tétel jelenléte miatt. Emellett ez a tétel a többi évben (2014 és 2013) nincs jelen. Ez a tétel nem más, mint egyszeri tétel, és súlyos hatással lehet a pénzügyi elemzésre.

Példák egyszeri tételekre

Itt van néhány eset, amikor az egyszeri tételek kedvező vagy kedvezőtlen hatással voltak a nyereségre. A példákban említett vállalatok hipotetikusak.

- XYZ India Bank: A bank a 2015. szeptemberi negyedévre vonatkozóan 65%-os csökkenést jelentett a nettó nyereségben, ami a magasabb NPA % miatt a nyugdíjak, a hálapénz és a hitelezési veszteségek fedezésére képzett magasabb céltartalékok miatt következett be.

- ABC Pharmaceuticals Ltd: A vállalat a 2014. márciusi negyedévre vonatkozóan 1000 millió dolláros nettó veszteséget jelentett, bár a bevételei 30%-kal nőttek. Ez a veszteség annak az értékvesztésnek tudható be, amelyet a vállalat a dél-afrikai üzletágának goodwilljére és egyéb immateriális javaira vett fel.

- XYZ Overseas: A vállalat 15%-os árbevétel-növekedésről számolt be az előző évhez képest, de mivel import-export szereplő, ki volt téve az árfolyam-ingadozásnak, ami 100 millió dolláros veszteséget eredményezett, mivel a nettó nyereség 20%-kal csökkent.

- KKK Group: A vállalat 2015. decemberi negyedévében 150%-os nyereségnövekedést mutatott y-o-y. Ugyanebben a pénzügyi időszakban került sor az egyik leányvállalatában lévő részesedés eladására. Ha a részesedésből származó nyereséget nem vesszük figyelembe, akkor a tényleges nettó nyereség csak 20%-kal nőtt.

- Corp PPP Ltd.: A Társaság piacvezető volt az amerikai FMCG iparágban. A 2015. decemberi negyedévben 11%-os nyereségről számolt be, még azután is, hogy 150 millió dolláros veszteséget szenvedett el egy 400 millió dolláros egyszeri nyereség következtében, amelyet az ingatlanok eladásából könyvelhetett el ugyanabban az üzleti évben.

- MMM Associates: A vállalat 2015-ben 8,5%-os árbevétel-növekedést jelentett y-o-y, de veszteséget szenvedett el az írországi ingatlanának a helyi kormányzat általi kisajátítása miatt. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

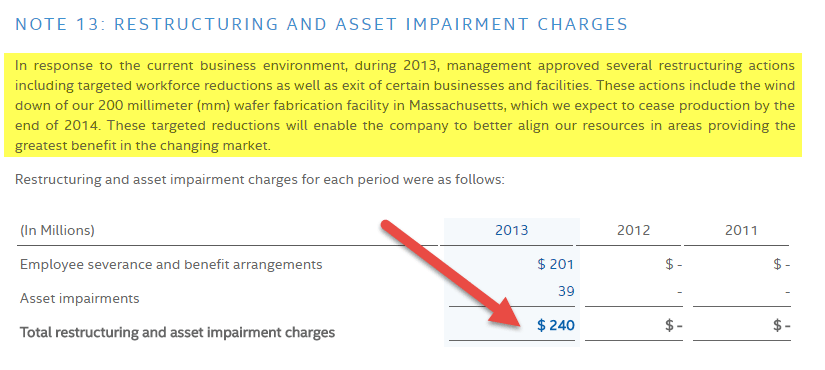

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

forrás: Fortune.com

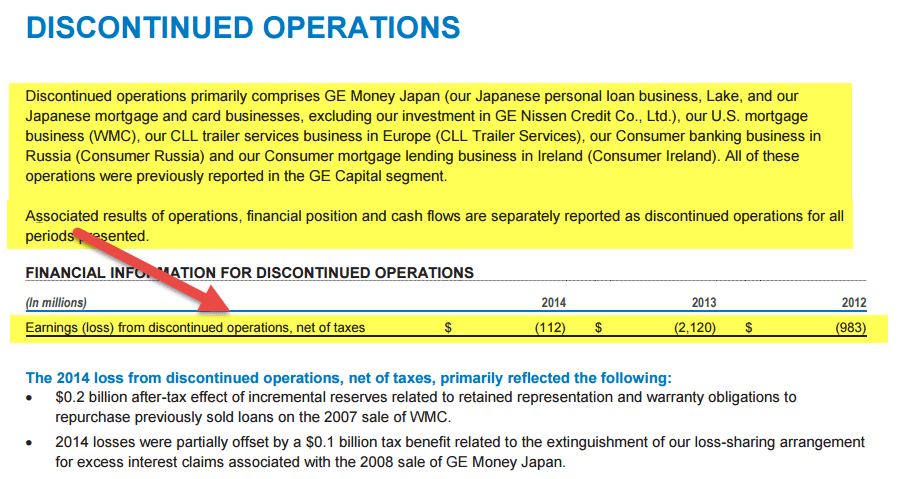

#3 – Megszűnt tevékenységek

A harmadik típusú egyszeri tétel a megszűnt tevékenységek. Ezeket az egyszeri tételeket akkor kell jelenteni a pénzügyi kimutatásokban, ha egy cég egy részének működését vagy értékesítésre tartják, vagy már elidegenítették. Ahhoz, hogy egy tétel a megszűnt tevékenységek részének minősüljön, két alapvető feltételnek kell teljesülnie -:

- A megszűnt komponens pénzügyi/működési kérdéseiben az anyavállalatnak nincs részvétele/befolyása, miután a komponens sikeres elidegenítése megtörtént.

- Az elidegenített komponensből származó műveletek és pénzforgalom kikerül az anyavállalat tevékenységéből.

A megszűnt tevékenységek hatása az alábbiakban látható módon jelenik meg az eredménykimutatásban.

A példák közé tartozik -:

- A Társaság elad egy teljes termékcsaládot azzal a megállapodással, hogy a vevő az értékesítés x%-át jogdíjként fizeti. A vállalat nem vesz részt/befolyásolja a leválasztott termékcsalád működési/pénzügyi döntéshozatalát.

- A vállalat elad egy termékcsoportot, amelyhez pénzáramlások kapcsolódtak, és amelyeket ezen a szinten jelentettek, egy vevőnek.

Megjegyzés-: ha egy vállalat csak egy terméket ad el az üzleti portfóliójából egy vevőnek, az nem biztos, hogy megszűnt tevékenységnek minősül, amennyiben a vállalat nem jelent cash flow-t azon a termékszinten. Továbbá, az összes függő kötelezettséget, beleértve az eladónál felmerülő kamatkiadásokat abban az esetben, ha a vevő átvállalja az értékesített komponenshez kapcsolódó adósságokat, az eladási árhoz kapcsolódó kiigazításokat és a munkavállalókkal kapcsolatos juttatási programokat, az eladó gazdálkodó egységnek ugyanabban az évben a megszűnt tevékenység szegmensben kell jelentenie.

Az alábbiakban egy példa a GE megszűnt tevékenységekről

forrás: www.ge.com

#4 – Változások a számviteli elvekben

A negyedik egyszeri tétel a számviteli elvekben bekövetkezett változások.

A számviteli elvek változása akkor következik be, ha egy adott pénzügyi helyzetre több elv is alkalmazható. A változásokat olyan indoklással kell alátámasztani, amely bizonyítja azok relevanciáját. Ezek a változások nemcsak a tárgyévi pénzügyi kimutatásokra vannak hatással, hanem a korábbi időszakok pénzügyi kimutatásait is módosítják, mivel az egységesség biztosítása érdekében visszamenőlegesen kell alkalmazni őket. A visszamenőleges alkalmazás biztosítja, hogy a különböző időszakok pénzügyi kimutatásai között megfelelő összehasonlítást lehessen végezni. Az ilyen változások halmozott hatásának rögzítésére általában egy ellentételező összeget módosítanak.

A számviteli alapelvek változásának példái

- A készletgazdálkodás elvének változása LIFO-ról FIFO-ra vagy a készletértékelés egyedi azonosító módszerére vagy fordítva jelentős változást eredményez a készletköltségben

- Az értékcsökkenési leírás módszerének változása egyenes vonalas módszerről számjegyek összegére vagy üzemórák módszerére szintén jelentős változást eredményez az értékcsökkenési összeg kimutatásában

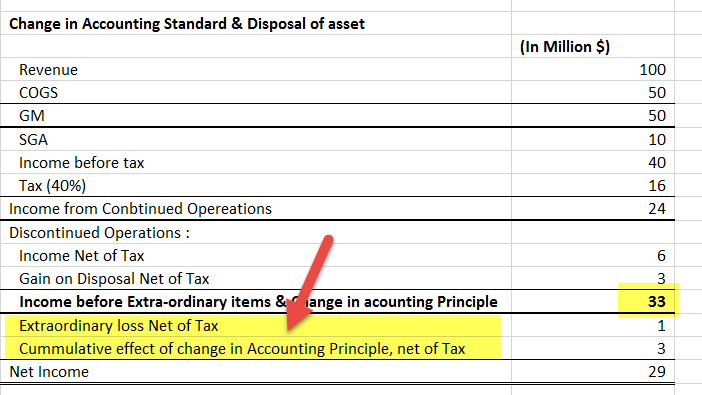

Az alábbi példában, láthatjuk, hogy a P&L kimutatásban hogyan kell megjeleníteni a Rendkívüli tételeket, a Számviteli elvek változásából származó nyereséget/veszteséget és az eszközök elidegenítéséből származó nyereséget. Ezek mind a sor alatt, azaz a Folytatott tevékenységekből származó jövedelem kiszámítása után kerülnek rögzítésre. Ez a fajta elkülönítés segít az elemzőnek azonosítani egy szervezet valódi eredményét.

forrás: investor.apple.com

Milyen problémát jelentenek az egyszeri tételek a befektetők és az elemzők számára?

- A befektetők és az elemzők pénzügyi kimutatások elemzését végzik, hogy a jövőbeni nyereséget a jelenlegi nyereségből becsüljék meg.

- A valóságban a kimutatásokban szereplő nyereség zajos, ill, torzulnak a nem működési és egyszeri tételekből származó nyereségek & veszteségek bevonásával. Ezt a problémát az “Earnings Quality” kérdésének nevezik.

- Sok vállalat növeli a nem működési bevételeit, mivel ez segít elrejteni a veszteségeket, amelyek a szokásos üzleti tevékenységükből származnak.

- Az elemző közvetlen feladata, hogy azonosítsa a bevételek és kiadások fő forrásait, és azt is, hogy a vállalat jövedelme milyen mértékben függ tőlük.

- A nem ismétlődő tételek a torzítás fontos forrását jelentik a minőségi nyereség azonosítása során.

- Az elemzőknek javasolt minden nem működési tételt (beleértve a nem ismétlődő tételeket is) elkülöníteniük, hogy az így kapott eredmény a rendszeres és folyamatos üzleti tevékenységből származó jövőbeni bevételek valós képét mutassa.

- Ez segít a vállalat pontosabb értékelésében.

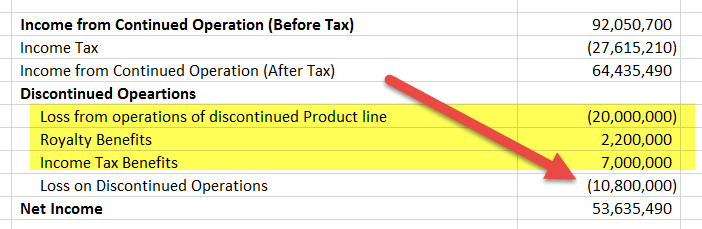

Az alábbi példa a megszűnt tevékenységek miatt átdolgozott eredménykimutatást mutatja. Bár a nettó eredmény változatlan marad, az újramegállapított kimutatás felosztja a bevételt a Folytatott tevékenységekből származó bevétel és a Megszűnt tevékenységekből származó bevétel között.

Még, A befektetőknek és az elemzőknek mindig tisztában kell lenniük a menedzsment döntéseivel, hogy számviteli módosításokat és kiigazításokat végeznek, mivel ezek drasztikusan befolyásolják a vállalatok értékelését.

- A felső vezetés jól ismeri a kritikus döntéseket. Pl, mikor kell leválasztani egy üzletágat vagy bezárni egy szolgáltatási vonalat, és éppen ezt az előnyt használja ki a maga javára, hogy a jövőbeli nyereségre való törekvést elfedje a kiigazítások halmozásával és a megfelelő időben történő alkalmazásával – azaz amikor a nyereség várhatóan a leggyengébb lesz.

- Amint ahogyan a vezetőségben bekövetkező változások alkalmával a régi projekteket elsősorban azért írják le, hogy nagy változásokat és javulást mutassanak a jövőbeli időszakokra.

- Ezért a befektetőknek és a tőzsdei & igazgatóságnak kérdéseket kell feltennie az ilyen változások és értékesítések relevanciájával kapcsolatban.

- Az értékpapírelemzőnek a vállalat értékelésének elvégzése során figyelembe kell vennie az összes ilyen forgatókönyvet, mivel ezek olyan rejtett motívumokat foglalnak magukban, amelyek elég erősek ahhoz, hogy eltorzítsák az értékelési számokat.

Megoldások az egyszeri tételek kezelésére

A beszámolási standardok különböző megközelítéseket követnek az egyszeri tételek megjelenítésekor. Az IFRS teljesen figyelmen kívül hagyja a rendkívüli tételeket, de az összes többi típust bemutatja, míg a GAAP az egyszeri tételek minden típusát bemutatja. Ezeket a tételeket a pénzügyi kimutatások lábjegyzeteiben jól magyarázzák.

A pénzügyi elemzés/értékelés során általában három módszer áll rendelkezésre az egyszeri tételek kezelésére. Ezek a következők -:

#1 – Egyetlen pénzügyi éven belül allokálni őket

Ez a megközelítés arról szól, hogy az egyszeri tételeket ugyanazon pénzügyi éven belül kell jelenteni. Bár a nyereség vagy veszteség egyetlen évhez való hozzárendelése nem tűnik a helyes módszernek az ilyen tételek kezelésére, mégis előnyben részesítjük, ha olyan tételekről van szó, amelyekhez kis összegek kapcsolódnak, vagy nagyon kis hatással vannak az olyan értékelési mátrixokra, mint az EBITDA vagy a nettó nyereség.

#2 – Egyenes vonalú elosztás alkalmazása (történelmileg elosztva őket)

Ez a megközelítés azt az elvet hangsúlyozza, hogy az egyszeri tételeket az elmúlt számviteli időszakokra kell elosztani a vállalat valós jövedelmének becslése érdekében. Az egyetlen hátránya az, hogy félrevezetheti a pénzügyi időszakon belüli gazdaságosságot

#3 – Mindet együttesen kizárni

Noha a három megközelítés közül ez tűnik a legegyszerűbbnek, sok racionalizálást és logikus gondolkodást igényel az elemzőtől annak eldöntése során, hogy melyik tételt zárja ki. A kizárást megfelelően meg kell indokolni, és amikor ezt megteszi, az adót megfelelően ki kell igazítani, hogy a tételhez kapcsolódó nyereséget/veszteséget semmissé tegye. Például -: Egy adósság előtörlesztése kizárható a tárgyévből.

A következetes és ésszerű megközelítés az lenne, amely nagyobb hangsúlyt fektet az egyszeri tétel jellegére annak eldöntéséhez, hogy a fent említett három módszer közül melyiket kell alkalmazni, ahelyett, hogy az egyiket önállóan alkalmazná.

A javaslat szerint -:

- A nettó eredményre nagyon kis hatással bíró kisebb tételeket magával a pénzügyi évvel együtt kellene elfogadni.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.