L’età adulta è una specie di borsa mista, vero? Da un lato, puoi finalmente fare quello che vuoi (prendere le tue decisioni, stare fuori fino a tardi come vuoi, e anche noleggiare una macchina per conto tuo). Dall’altro lato, puoi iniziare a guardare avanti alle cose che non sono così divertenti: pagare per le cose noiose come l’assicurazione, le cure canalari d’emergenza, e anche quelle costose lampadine.

Con questo in mente, abbiamo una domanda per te: Sei pronto ad essere finanziariamente responsabile? Se hai risposto sì, congratulazioni, sei in vantaggio! Ma se hai risposto no, non preoccuparti: c’è ancora molto tempo per prepararti a un futuro di successo. E noi siamo qui per indicarti la giusta direzione.

Il migliore amico di un milionario: Compound Interest

Milionario. Sembra un sogno lontano, vero? In realtà, è più realistico di quanto si possa pensare. Con il duro lavoro e una pianificazione intenzionale, puoi diventare un milionario ogni giorno. Un modo per farlo è usare una piccola magia del denaro chiamata interesse composto.

“Vuoi che i tuoi soldi escano con questi due migliori amici: il tempo e l’interesse composto.” – Chris Hogan

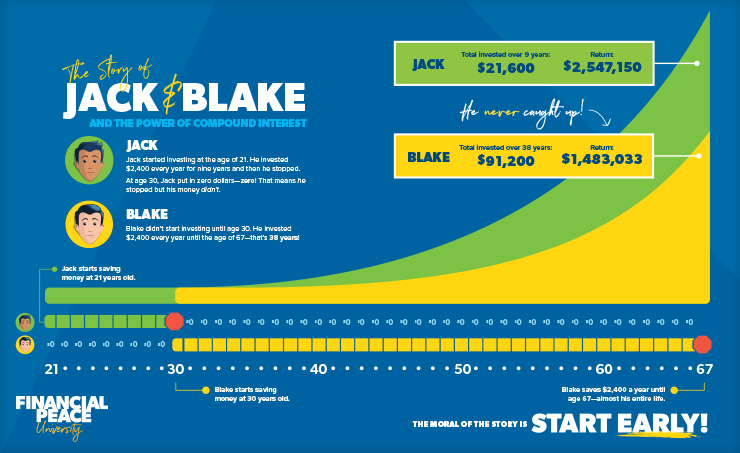

Ecco un piccolo segreto: l’interesse composto è il migliore amico di un milionario. Sono soldi gratis. Seriamente. Ma non prendeteci in parola – lasciate che vi presentiamo i nostri amici Jack e Blake.

![]()

Siate sicuri della vostra pensione. Trova un professionista dell’investimento nella tua zona oggi stesso.

Quando Jack ha compiuto 21 anni, ha deciso di iniziare a investire 200 dollari al mese ogni anno per nove anni. All’età di 30 anni, ha deciso di smettere di investire del tutto. Ma il suo amico Blake ha iniziato un po’ più tardi, investendo 200 dollari al mese a partire dai 30 anni, fino alla matura età di 67 anni.

Così all’età di 67 anni, chi pensate abbia più soldi nel suo conto? Facciamo i conti.

Al termine di nove anni, Jack ha investito $21.600 e si è ritrovato con più di $2.5 milioni. Ripetiamo: 2,5 milioni di dollari! Questo è il potere dell’interesse composto, amici.

E Blake, l’amico di Jack, ha investito ben 91.200 dollari nel corso di 37 anni. All’età di 67 anni, aveva accumulato 1,4 milioni di dollari, ma non ha mai raggiunto Jack.

Come ha fatto Jack? Non ha investito tanto quanto Blake, ma si è ritrovato con oltre 1 milione di dollari in più. Questo è il potere dell’interesse composto! Trasforma più di 20.000 dollari investiti in nove anni in quasi 2,5 milioni di dollari in 37 anni!

Puoi essere un milionario tutti i giorni

Quando pensi alla parola milionario, probabilmente pensi a un signore (o una donna) anziano che sfoggia un abito elegante, compreso il quadrato della tasca. Oppure si potrebbe pensare a persone come Jay-Z e Beyoncé con i loro vestiti cool e il loro jet privato.

Non importa quello che si vede, è probabilmente sicuro assumere che i milionari sono più anziani che più giovani. Ma non date per scontato che solo perché siete giovani non potete iniziare a lavorare per questo obiettivo. Infatti, il National Study of Millionaires ha scoperto che “se i membri delle generazioni più giovani sono diligenti nel tempo, possono diventare milionari con un proprio patrimonio netto.”

I milionari vedono gli investimenti come lo strumento principale per costruire la ricchezza e garantire l’indipendenza finanziaria. Infatti, l’80% dei milionari con un patrimonio netto nello studio ha detto che investire nel piano pensionistico sponsorizzato dal loro datore di lavoro è stato il modo principale per raggiungere lo status di milionario. Nel frattempo, il 74% ha menzionato l’investimento al di fuori del piano aziendale, e il 73% l’abitudine di risparmiare regolarmente.1

Cosa puoi fare? Iniziare presto. Iniziare ora. E se non hai vent’anni – va bene. Non è mai troppo tardi per iniziare, anche adesso.

Cosa puoi fare ora

La cosa migliore che hai dalla tua parte è il tempo e le buone decisioni finanziarie. Puoi scegliere di non contrarre alcun debito, nemmeno per il college. E questa decisione da sola ti metterà molto più avanti nel gioco.

Pensi di voler andare a quella scuola privata di lusso? Ripensateci. Certo, potresti avere un bell’aspetto quando indossi la felpa, ma ne vale davvero la pena? (La cosa peggiore che puoi fare per il tuo futuro è essere sepolto dai pagamenti prima ancora di essere uscito dalla casa dei tuoi genitori!

“Una volta che ti sei liberato dai debiti e hai costruito un fondo di emergenza, puoi iniziare proprio da dove sei.” – Chris Hogan

Ma prima di iniziare a investire, devi iniziare a risparmiare, a pagare i debiti che potresti già avere, e poi sarai pronto per iniziare a investire. Sì, stiamo parlando dei 7 Baby Steps:

- Risparmiate $1,000 per il vostro fondo di emergenza iniziale.

- Pagate tutti i debiti (tranne la casa) usando la palla di neve del debito.

- Risparmiate 3-6 mesi di spese in un fondo di emergenza completamente finanziato.

- Investire il 15% del reddito familiare nella pensione.

- Salvare per il fondo per il college dei vostri figli.

- Pagare presto la vostra casa.

- Costruire la ricchezza e donare.

Come probabilmente avete notato, ci sono alcuni passi che potrebbero non essere ancora pronti. Ma non lasciare che questo ti impedisca di concentrarti sui Baby Steps 1-4! Dato che vivi ancora sotto il tetto dei tuoi genitori, parla con loro di come sarebbe un fondo di emergenza completamente finanziato e di quanto dovresti iniziare a investire… quando sarai pronto.

Immagina come potrebbe essere il tuo futuro se iniziassi oggi! Parla ai tuoi genitori o agli insegnanti del tuo sogno di diventare un milionario tutti i giorni. Chiedi loro come iniziare a investire ora.

Noi crediamo in te (e nel tuo futuro). Non farti prendere dalla bugia che l’unico modo per andare al college è con i debiti. È possibile ottenere una laurea senza debiti. Guarda il libro di Anthony ONeal, Debt-Free Degree, e scopri come puoi andare a scuola e inseguire i tuoi sogni lasciando il debito nel cassonetto.