- Cosa sono le voci non ricorrenti?

- Esempi di voci non ricorrenti

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Discontinued Operations

- Di seguito un esempio di operazioni cessate per GE

- #4 – Cambiamenti di principi contabili

- Esempi di cambiamento dei principi contabili

- Quale problema pongono le voci non ricorrenti agli investitori e agli analisti?

- Rimedi per trattare le voci non ricorrenti

- #1 – Allocarli all’interno del singolo anno finanziario

- #2 – Utilizzare la diffusione in linea retta (distribuendoli storicamente)

- #3 – Escluderle tutte insieme

- Non Recurring Items in Financial Statements Video

- Useful Posts

Cosa sono le voci non ricorrenti?

Le voci non ricorrenti sono quell’insieme di voci che si trovano nel conto economico che è insolito e non è previsto durante le normali operazioni aziendali; esempi di ciò includono guadagni o perdite dalla vendita di attività, costi di svalutazione, costi di ristrutturazione, perdite in cause legali, svalutazione delle scorte, ecc.

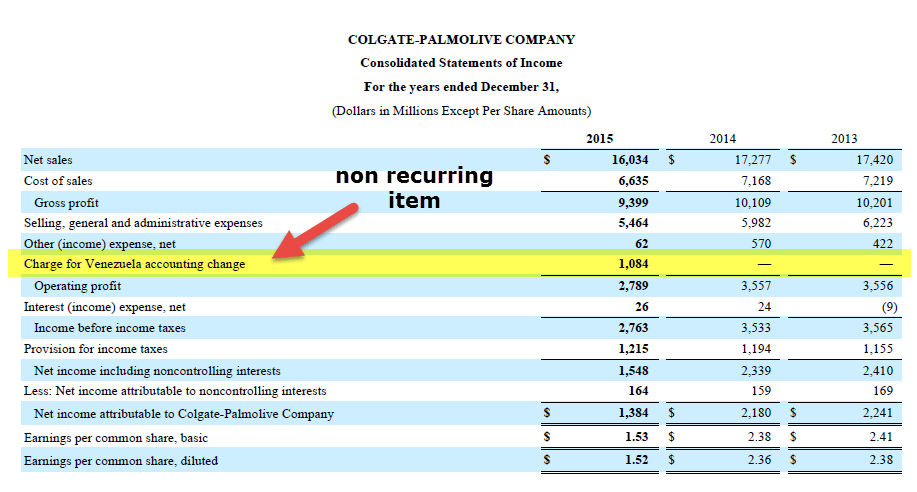

Guardiamo il conto economico di Colgate sopra. Nell’anno 2015, c’è un onere per il cambiamento di contabilità del Venezuela.

Se si nota la voce che è evidenziata sopra, vediamo che l’utile operativo diminuisce significativamente a causa della presenza di questa voce. Inoltre, questa voce non è presente negli altri anni (2014 e 2013). Questa voce non è altro che una voce non ricorrente, e può avere delle gravi implicazioni sull’analisi finanziaria.

Esempi di voci non ricorrenti

Questi sono alcuni casi in cui voci non ricorrenti hanno influenzato l’utile in modo favorevole o negativo. Le aziende a cui si fa riferimento in questi esempi sono ipotetiche.

- XYZ India Bank: La banca ha riportato un calo del 65% nell’utile netto per il trimestre di settembre 2015 come risultato di un maggiore accantonamento fatto per coprire la pensione, la gratuità e le perdite sui prestiti derivanti da un più alto % di NPA.

- ABC Pharmaceuticals Ltd: La società ha riportato una perdita netta di $ 1000 milioni per il trimestre di marzo 2014 anche se il suo fatturato è cresciuto del 30%. Questa perdita era attribuibile alla perdita di valore, che la società ha preso sul goodwill e altre attività immateriali del suo braccio sudafricano.

- XYZ Overseas: L’azienda ha riportato una crescita del 15% nel fatturato a/a, ma essendo un giocatore di import-export, è stato esposto alla volatilità della valuta, che ha portato ad una perdita di 100 milioni di dollari come l’utile netto è sceso del 20%.

- KKK Group: Il trimestre di dicembre della società per il 2015 ha mostrato una crescita del 150% nell’utile y-o-y. C’è stata una vendita di una partecipazione in una delle sue filiali nello stesso periodo finanziario. Se escludiamo i guadagni dalla partecipazione azionaria, allora l’utile netto effettivo è aumentato solo del 20%.

- Corp PPP Ltd.: La società era il leader di mercato nel settore FMCG degli Stati Uniti. Ha riportato un profitto del 11% nel trimestre di dicembre 2015, anche dopo aver subito una perdita di 150 milioni di dollari a causa di un guadagno una tantum di 400 milioni di dollari che ha registrato dalla cessione di proprietà con nello stesso anno finanziario.

- MMM Associates: La società ha riportato un guadagno dell’8,5% nelle sue entrate y-o-y per il 2015, ma ha subito una perdita a causa dell’esproprio della sua proprietà in Irlanda da parte del governo locale. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

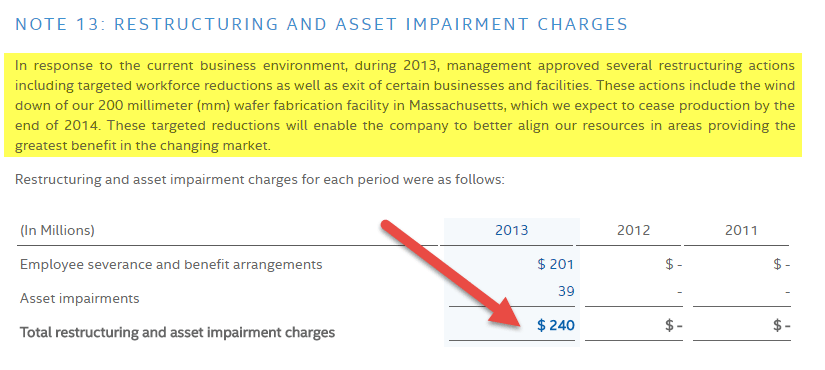

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

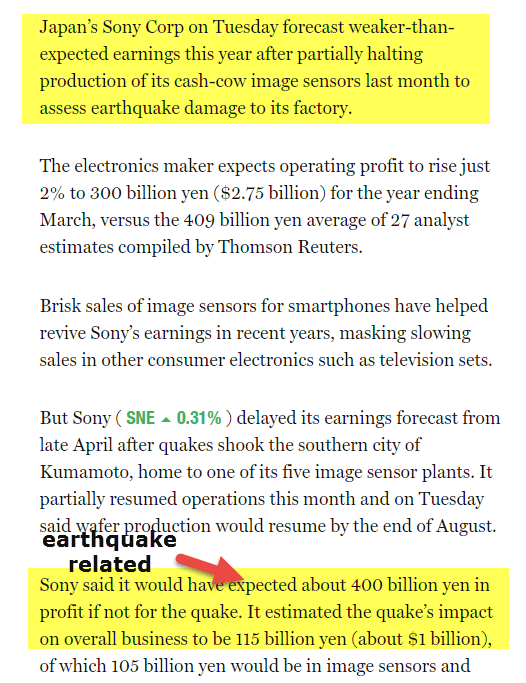

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

fonte: Fortune.com

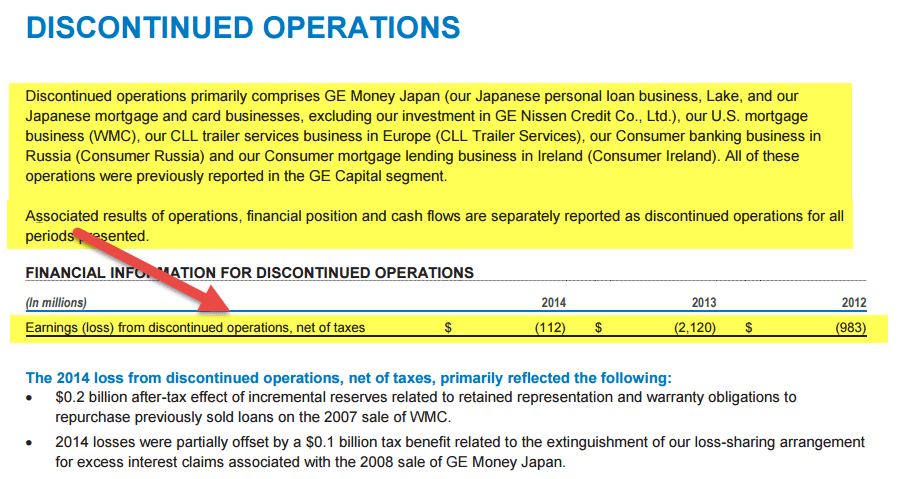

#3 – Discontinued Operations

Il terzo tipo di voci non ricorrenti sono le Discontinued Operations. Queste voci non ricorrenti devono essere riportate nel bilancio se l’operazione di una parte di un’azienda viene tenuta per la vendita o è già stata eliminata. Affinché un elemento sia qualificato come parte delle operazioni cessate, devono essere soddisfatte due condizioni di base -:

- Non c’è coinvolgimento/influenza da parte della società madre relativa a questioni finanziarie/operative all’interno della componente cessata, una volta che la componente è stata smaltita con successo.

- Le operazioni e il flusso di cassa della componente smaltita saranno eliminati dalle operazioni della società madre.

L’impatto delle operazioni cessate appare nel conto economico, come visto di seguito.

Gli esempi includono -:

- Un’azienda vende un’intera linea di prodotti con un accordo dell’acquirente di pagare l’x% delle vendite come royalty fee. L’azienda non avrà alcun coinvolgimento/influenza nel processo decisionale operativo/finanziario della linea di prodotto separata.

- Un’azienda vende un gruppo di prodotti, con i quali i flussi di cassa erano associati e riportati a quel livello, a un acquirente.

Nota: se un’azienda vende solo un prodotto del suo portafoglio aziendale a un acquirente, potrebbe non qualificarsi come un’operazione cessata nel caso in cui l’azienda non stia riportando i flussi di cassa a quel livello di prodotto. Inoltre, tutte le passività contingenti, compresi gli interessi passivi sostenuti dal venditore nel caso in cui l’acquirente si assuma i debiti associati alla componente dismessa, le rettifiche relative al prezzo di vendita e gli eventuali piani di benefici associati ai dipendenti, devono essere riportati dall’entità venditrice nel segmento delle operazioni cessate entro lo stesso anno.

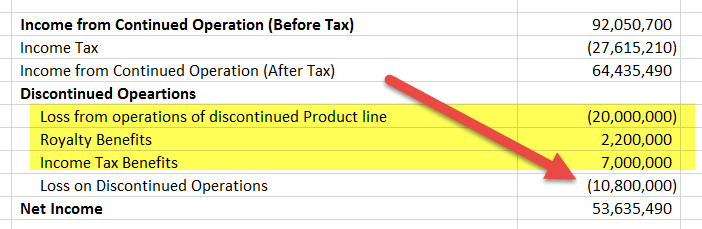

Di seguito un esempio di operazioni cessate per GE

fonte: www.ge.com

#4 – Cambiamenti di principi contabili

La quarta voce non ricorrente sono i cambiamenti di principi contabili.

I cambiamenti di principi contabili avvengono quando c’è più di un principio disponibile da applicare ad una particolare situazione finanziaria. I cambiamenti dovrebbero essere sostenuti da una logica che provi la loro rilevanza. Questi cambiamenti hanno un impatto non solo sui rendiconti finanziari dell’anno corrente, ma regolano anche i rendiconti finanziari del periodo precedente in quanto devono essere applicati retrospettivamente per garantire l’uniformità. L’applicazione retrospettiva assicura che si possa fare un confronto corretto tra i bilanci di periodi diversi. Di solito, un importo di compensazione viene adeguato per catturare l’effetto cumulativo di tali cambiamenti.

Esempi di cambiamento dei principi contabili

- Cambiamento del principio di gestione dell’inventario da LIFO a FIFO o metodo di identificazione specifica di valutazione dell’inventario o viceversa porta ad un cambiamento significativo nel costo dell’inventario

- Cambiamento del metodo di ammortamento da Straight line method a Sum of digits o metodo delle ore di servizio porta anche ad un cambiamento significativo nel modo in cui l’importo dell’ammortamento è riportato

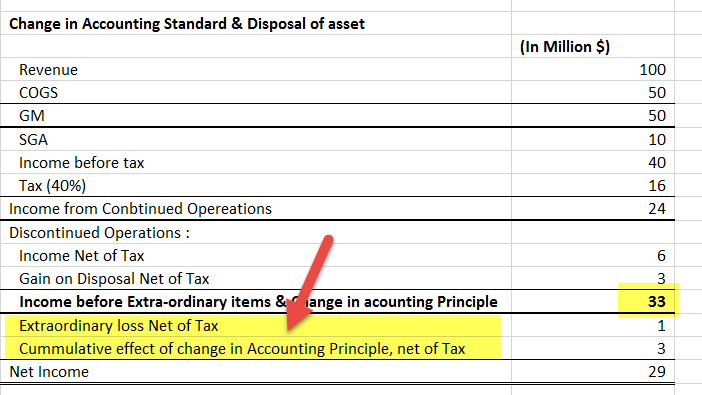

Nel seguente esempio, possiamo vedere come una dichiarazione P&L dovrebbe rappresentare voci straordinarie, guadagni/perdite da cambiamenti di principi contabili, e guadagni dalla cessione di attività. Sono tutti catturati sotto la linea, cioè dopo il calcolo del reddito da operazioni continuate. Questo tipo di separazione aiuta un analista a identificare i veri guadagni di un’organizzazione.

fonte: investor.apple.com

Quale problema pongono le voci non ricorrenti agli investitori e agli analisti?

- Investitori e analisti eseguono analisi di bilancio per stimare i guadagni futuri a partire dai guadagni correnti.

- In realtà, i profitti riportati nei bilanci sono rumorosi, cioè, vengono distorti dall’inclusione di guadagni & perdite da voci non operative e non ricorrenti. Questo problema viene chiamato “il problema della qualità degli utili”.

- Molte aziende stanno aumentando il loro reddito non operativo perché li aiuta a nascondere le perdite che subiscono dalle loro normali operazioni commerciali.

- È il lavoro immediato di un analista identificare le principali fonti di entrate e spese e anche identificare la misura in cui i guadagni dell’azienda dipendono da esse.

- Le voci non ricorrenti sono un’importante fonte di distorsione quando si tratta di identificare guadagni di alta qualità.

- Si suggerisce che tutte le voci non operative (incluse le voci non ricorrenti) dovrebbero essere segregate dagli analisti in modo che i guadagni risultanti rappresentino il vero quadro dei guadagni futuri da attività commerciali regolari e continue.

- Aiuta ad ottenere una valutazione più accurata di una società.

L’esempio seguente mostra un conto economico ridichiarato a causa delle operazioni cessate. Sebbene il reddito netto rimanga invariato, la nuova dichiarazione ripartisce il reddito tra il reddito da operazioni continuate e il reddito da operazioni cessate.

Inoltre, Gli investitori e gli analisti devono essere sempre consapevoli della decisione del management di fare cambiamenti e aggiustamenti contabili, poiché questi hanno un impatto drastico sulla valutazione di una società.

- Il management senior è ben consapevole delle decisioni critiche. Per esempio, quando scorporare un business o chiudere una linea di servizio, e usa questo vantaggio a suo favore per coprire la ricerca di profitti futuri raggruppando le rettifiche e usandole nel momento giusto, cioè quando ci si aspetta che i guadagni siano più deboli.

- Inoltre, ogni volta che c’è un cambiamento nella gestione, i vecchi progetti sono cancellati principalmente per mostrare grandi cambiamenti e miglioramenti per i periodi futuri.

- Pertanto, gli investitori e il consiglio di & borsa devono porsi delle domande sulla rilevanza di tali cambiamenti e svendite.

- Un analista di titoli dovrebbe considerare tutti questi scenari mentre esegue una valutazione della società in quanto racchiudono motivazioni nascoste che sono abbastanza forti da distorcere le cifre della valutazione.

Rimedi per trattare le voci non ricorrenti

Le norme di reporting seguono approcci diversi quando si tratta di visualizzare le voci non ricorrenti. Gli IFRS ignorano completamente le voci straordinarie ma riportano tutti gli altri tipi, mentre i GAAP riportano tutti i tipi di voci non ricorrenti. Queste voci sono ben spiegate nelle note a piè di pagina dei rendiconti finanziari.

Generalmente, ci sono tre metodi disponibili per trattare le voci non ricorrenti durante l’esecuzione dell’analisi/valutazione finanziaria. Sono i seguenti -:

#1 – Allocarli all’interno del singolo anno finanziario

Questo approccio parla di riportare una voce non ricorrente nello stesso anno finanziario. Anche se allocare i guadagni o le perdite ad un singolo anno non sembra essere il modo giusto per gestire tali voci, è ancora preferibile quando si tratta di voci che hanno piccoli importi collegati a loro, o hanno un impatto molto piccolo sulle matrici di valutazione come l’EBITDA o il reddito netto.

#2 – Utilizzare la diffusione in linea retta (distribuendoli storicamente)

Questo approccio sottolinea il principio di diffondere le voci non ricorrenti sui periodi contabili passati per stimare la reale capacità di guadagno della società. L’unico demerito che porta è che può travisare le economie all’interno di un periodo finanziario

#3 – Escluderle tutte insieme

Anche se sembra essere il più facile dei tre approcci, comporta un sacco di razionalizzazione e pensiero logico da parte dell’analista mentre decide quale voce dovrebbe escludere. Ci deve essere una giustificazione adeguata per l’esclusione, e quando lui/lei fa questo, ci deve essere un aggiustamento adeguato nella tassa per annullare il guadagno/perdita collegato all’elemento. Per esempio -: Un pensionamento anticipato del debito può essere escluso dall’anno corrente.

Un approccio coerente e razionale sarebbe quello che enfatizza di più la natura della voce non ricorrente per decidere quale delle tre metodologie sopra menzionate deve essere usata piuttosto che usare una di loro su una base autonoma.

Si suggerisce che -:

- Piccole voci che hanno un impatto molto minore sul reddito netto dovrebbero essere accettate con un anno finanziario stesso.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.