- 非経常的項目とは何でしょうか?

- 経常外項目の例

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

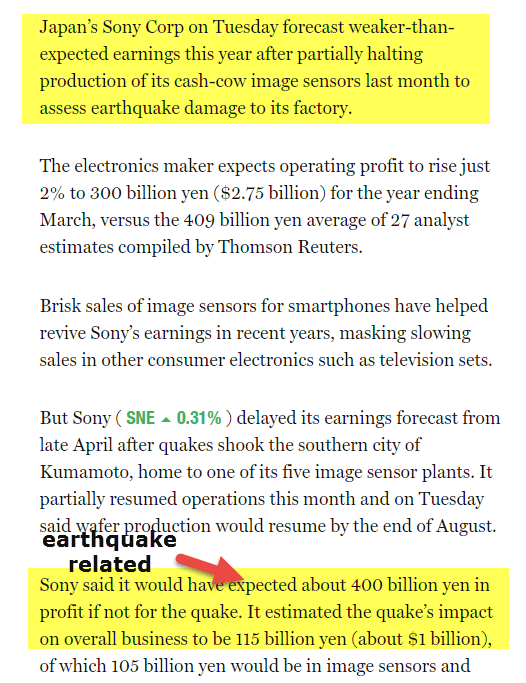

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Discontinued Operations

- 以下は GE の非継続事業の例です

- #4 – 会計原則の変更

- 会計原則の変更例

- 非経常項目の取り扱い

- #1 – 単一会計年度内に配分する

- #2 – Use Straight line spreading (Distributing them historically)

- #3 – 全部を除外する

- Non Recurring Items in Financial Statements Video

- Useful Posts

非経常的項目とは何でしょうか?

非経常項目とは、損益計算書に記載される項目のうち、通常の事業活動では予想されないようなものを指します。例としては、資産の売却損益、減損費用、構造改革費用、訴訟での損失、在庫評価損など

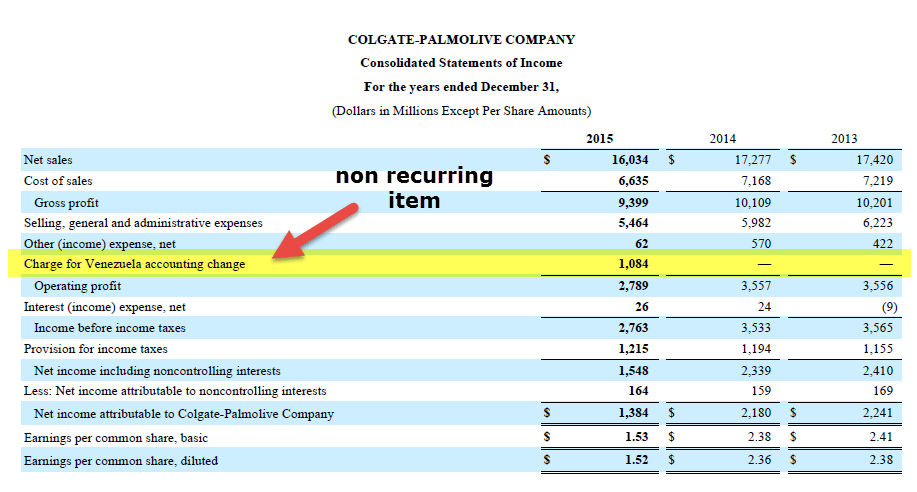

上の Colgate の損益計算書を見てみましょう。 2015年には、ベネズエラの会計変更に伴う費用があります。

上で強調されている項目に注目すると、この項目の存在により、営業利益が大幅に減少していることがわかります。 また、この項目は他の年(2014年、2013年)には存在しません。

経常外項目の例

経常外項目が利益に有利または不利に影響を与えた事例をいくつか挙げてみました。

- XYZ India Bank:

- ABC Pharmaceuticals Ltd: 2014年3月期の売上高は30%増加しましたが、1億ドルの純損失を計上しました。 この損失は、同社が南アフリカ部門ののれんやその他の無形資産に対して行った減損損失によるものです。

- XYZ Overseas: 当社は、前年同期比で15%の収益の伸びを報告しましたが、輸出入プレーヤーであるため、為替変動にさらされ、純利益が20%減少したため、1億ドルの損失となりました

- KKKグループ:。 当社の2015年12月期は、前年同期比150%の増益を達成しました。 同じ決算期間内に子会社1社の持分売却があった。 持分売却益を除くと、実質的な純利益はわずか20%上昇しました

- Corp PPP Ltd.: 当社は米国のFMCG業界におけるマーケットリーダーでした。 それは同じ会計年度にと不動産処分から記録された4億ドルの一時的な利益の結果として1.5億ドルの損失を発生させた後でも、2015年12月の四半期に11%の利益を報告しました。

- MMMアソシエイツ:。 同社は2015年の収益で前年比8.5%の利益を報告したが、それは地元の政府によってアイルランドの不動産の収用の結果として損失を被った。 It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

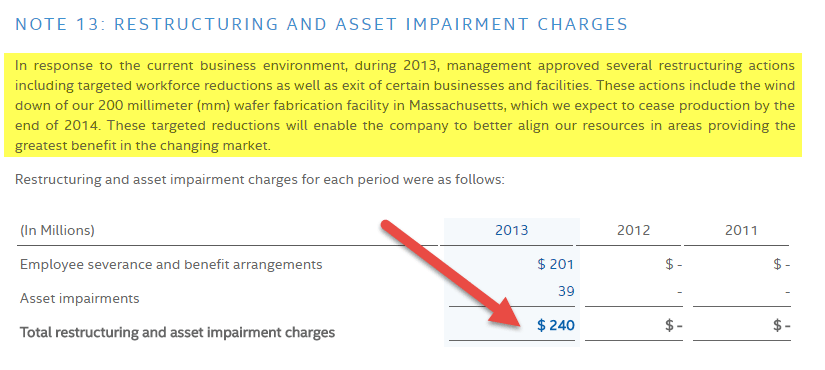

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

source.Of.Inc: Fortune.com

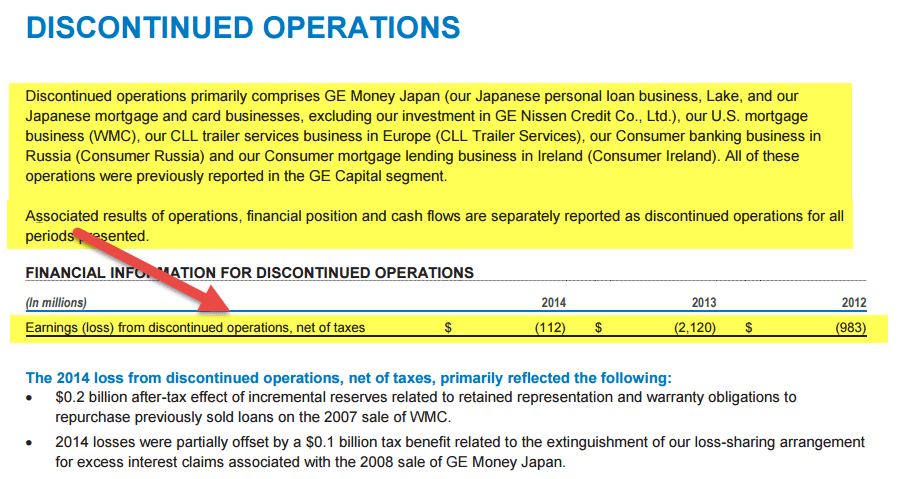

#3 – Discontinued Operations

非経常項目の3番目のタイプは、非継続事業です。 これらの非経常的項目は、企業の一部の事業が売却目的で保有されているか、すでに処分されている場合に、財務諸表に報告されることが求められています。

- 非継続となった構成要素の財務および運営に関する親会社の関与/影響力は、その構成要素の処分が成功した時点では存在しません。

非継続事業の影響は、以下のように損益計算書に表示されます。

例としては、以下のものがあります:

- A Company は製品ライン全体を売却し、購入者はロイヤリティとして売上の x %を支払うことに同意した。

- キャッシュフローが関連し、そのレベルで報告されていた製品群を買い手に売却する。

注意事項: 企業がビジネス ポートフォリオから製品のみを買い手に売却した場合、その製品レベルでのキャッシュフローを報告していない場合には、非継続事業として認定されない可能性があります。 また、売却した部品に関連する負債を買い手が引き受ける場合に売り手が負担する支払利息、売却価格に関する調整、従業員に関する給付制度など、すべての偶発債務を、売却企業が同じ年度内に非継続事業のセグメントで報告する必要があります。

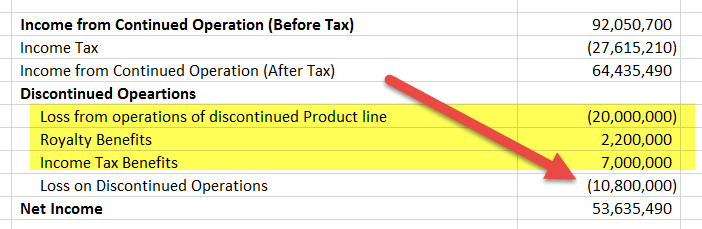

以下は GE の非継続事業の例です

source: www.ge.jp/sw.ac.jp/sw.jp/sw.ac.jp/sw.jp/sw.ac.jp/sw.ac.jp/sw.ac.jp/sw.ac.jp/sw.ac.jp/sw.ac.jp/sw.ac.jpcom

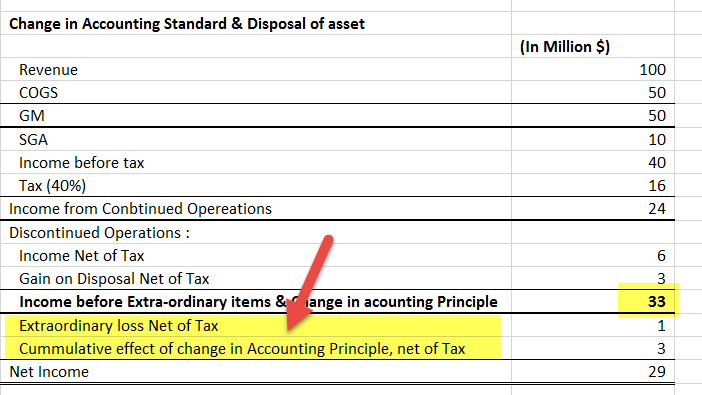

#4 – 会計原則の変更

4番目の非経常項目は、会計原則の変更です。

会計原則の変更は、特定の財務状況に適用できる原則が複数あるときに起こります。 変更は、その関連性を証明する根拠によって裏打ちされるべきです。 これらの変更は、当期の財務諸表に影響を与えるだけでなく、統一性を確保するために遡及的に適用しなければならないため、過年度の財務諸表を調整することもあります。 遡及適用は、異なる期間の財務諸表間で適切な比較ができることを保証するものです。 通常、このような変更の累積的影響額を捕捉するために、相殺された金額が調整されます。

会計基準の変更-change in accounting-standard-div例

会計原則の変更例

- 在庫管理の原則が後入先出法から先出法、または在庫評価の特定識別法へ変更されると、在庫コストが大きく変化する

- 減価償却方法が定額法から桁数法またはサービス時間法へも変化すると、償却額の報告方法が大きく変わる

以下の例で説明しましょう。 P&L statement では、特別項目、会計原則変更による利益/損失、および資産の処分による利益をどのように表現すべきかがわかります。 これらはすべて、線の下、すなわち継続事業からの利益の計算の後に捕捉されます。

source: investor.Incorporated.Inc.apple.com

非経常項目は投資家やアナリストにどのような問題をもたらすのか

- 投資家やアナリストは、現在の収益から将来の収益を推定するために財務諸表分析を行います。 つまり、営業外項目や経常外項目による利益 & の損失が含まれることにより、歪んでしまうのです。 この問題は、”Earnings Qualityの問題 “と呼ばれる。

- 多くの企業が営業外収益を増やしているのは、通常の事業活動で発生した損失を隠すのに役立つからです。

- 収益と費用の主な源泉を特定し、企業の収益がどの程度それに依存しているかを特定するのは、アナリストの当面の仕事です。

- 経常外項目は高品質の収益の特定に関して、歪みの原因となる重要なものです。

- アナリストは、すべての非営業項目 (非経常項目を含む) を分離し、結果として得られる収益が、定期的かつ継続的な事業活動による将来の収益の真の姿を表すようにすることが推奨されます。 当期純利益に変更はありませんが、継続事業からの利益と非継続事業からの利益の配分が変更されています。

Also, 投資家やアナリストは、経営陣による会計上の変更および修正に関する意思決定が、企業の評価に大きな影響を与えることを常に意識しておく必要があります。

- 上級管理職は重要な決定をよく理解しています。 例,

- 経営陣が変わるたびに、古いプロジェクトが帳消しにされ、将来の大きな変化や改善を示すために使われます。

- したがって、投資家と証券取引所 & 委員会は、そのような変更や売却の関連性について質問する必要があります。

- 証券アナリストは、企業の評価を実施する際に、評価の数字を歪めるほど強い隠れた動機をカプセル化しているので、そのすべてのシナリオを検討する必要があります。

非経常項目の取り扱い

非経常項目の表示に関して、報告基準は異なるアプローチに従っています。 IFRSでは、特別項目を完全に無視し、他のすべての種類を報告しますが、GAAPでは、すべての種類の非経常項目を報告します。

一般に、財務分析や評価を行う際に、非経常的な項目を扱うには、3つの方法があります。

#1 – 単一会計年度内に配分する

この方法は、同じ会計年度内に非経常的な項目を報告することについて述べています。 単年度に損益を配分することは、そのような項目を扱うための正しい方法ではないように思えますが、少額の項目を扱う場合や、EBITDA や純利益などの評価マトリックスにほとんど影響を与えない場合には、やはり好ましい方法です。

#2 – Use Straight line spreading (Distributing them historically)

このアプローチは、企業の真の収益力を推定するために、非経常項目を過去の会計期間に分散する原則を強調するものです。 唯一の欠点は、会計期間内の景気を誤って伝える可能性があることです

#3 – 全部を除外する

この 3 つのアプローチの中で最も簡単そうに見えますが、アナリストがどの項目を除外すべきかを決定する際に、多くの合理化および論理思考が必要になります。 除外するためには適切な正当性が必要であり、これを行う際には、その項目に付随する利益/損失を無効にするために、税金を適切に調整する必要があります。 例えば-。

一貫性のある合理的なアプローチは、上記の 3 つの方法論のうちどれかを単独で使用するのではなく、使用しなければならない非経常項目の性質に重点を置くものでしょう。

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.