- Ce sunt posturile nerecurente?

- Exemple de elemente nerecurente

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Operațiuni întrerupte

- Mai jos este un exemplu de Operațiuni întrerupte pentru GE

- #4 – Modificări ale principiilor contabile

- Exemple de modificări ale principiilor contabile

- Ce problemă ridică elementele nerecurente pentru investitori și analiști?

- Remedii pentru tratarea elementelor nerecurente

- #1 – Alocarea lor în cadrul exercițiului financiar unic

- #2 – Utilizarea repartizării liniare (distribuirea lor istorică)

- #3 – Excludeți-le pe toate la un loc

- Non Recurring Items in Financial Statements Video

- Useful Posts

Ce sunt posturile nerecurente?

Elementele nerecurente sunt acele seturi de intrări care se regăsesc în contul de profit și pierdere care sunt neobișnuite și care nu sunt așteptate în timpul operațiunilor comerciale obișnuite; exemplele includ câștiguri sau pierderi din vânzarea de active, costuri de depreciere, costuri de restructurare, pierderi în procese, anularea stocurilor, etc.

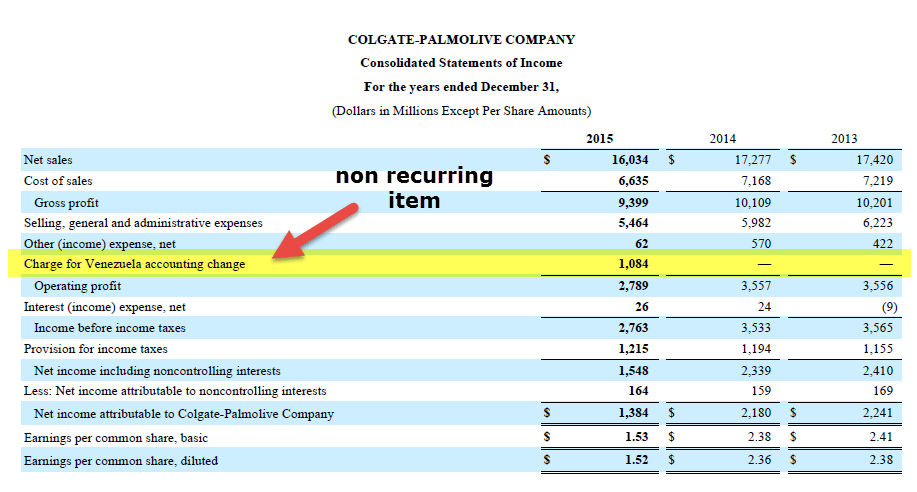

Să ne uităm la contul de profit și pierdere al Colgate de mai sus. În anul 2015, există o cheltuială pentru modificarea contabilă Venezuela.

Dacă observați elementul care este evidențiat mai sus, vedem că profitul din exploatare scade semnificativ din cauza prezenței acestui element. De asemenea, acest element nu este prezent în ceilalți ani (2014 și 2013). Acest element nu este altceva decât un element nerecurent și poate avea unele implicații grave asupra analizei financiare.

Exemple de elemente nerecurente

Iată câteva cazuri în care elementele nerecurente au afectat profitul în mod favorabil sau negativ. Companiile la care se face referire în aceste exemple sunt ipotetice.

- XYZ India Bank: Banca a raportat o scădere cu 65% a profitului net pentru trimestrul din septembrie 2015, ca urmare a provizioanelor mai mari constituite pentru acoperirea pensiilor, a gratuităților și a pierderilor din credite care au apărut ca urmare a unui procent mai mare de NPA.

- ABC Pharmaceuticals Ltd: Compania a raportat o pierdere netă de 1000 de milioane de dolari pentru trimestrul din martie 2014, deși veniturile sale au crescut cu 30%. Această pierdere a fost atribuită pierderii de valoare, pe care compania a luat-o pentru fondul comercial și alte active necorporale ale filialei sale din Africa de Sud.

- XYZ Overseas: Compania a raportat o creștere de 15% a veniturilor de la an la an, dar, fiind un jucător de import-export, a fost expusă la volatilitatea valutară, ceea ce a dus la o pierdere de 100 de milioane de dolari, deoarece profitul net a scăzut cu 20%.

- KKK Group: Trimestrul din decembrie 2015 al companiei pentru 2015 a arătat o creștere de 150% a profitului de la an la an. A existat o vânzare a unei participații la una dintre filialele sale în aceeași perioadă financiară. Dacă excludem câștigurile din participația la capitalul social, atunci profitul net real a crescut cu doar 20 %.

- Corp PPP Ltd.: Compania a fost lider de piață în industria FMCG din SUA. A raportat un profit de 11% în trimestrul din decembrie 2015, chiar și după ce a înregistrat o pierdere de 150 de milioane de dolari ca urmare a unui câștig unic de 400 de milioane de dolari pe care l-a înregistrat din vânzarea de proprietăți cu în același exercițiu financiar.

- MMM Associates: Compania a raportat un câștig de 8,5% în veniturile sale de la an la an pentru 2015, dar a suferit pierderi ca urmare a exproprierii proprietății sale din Irlanda de către guvernul local. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

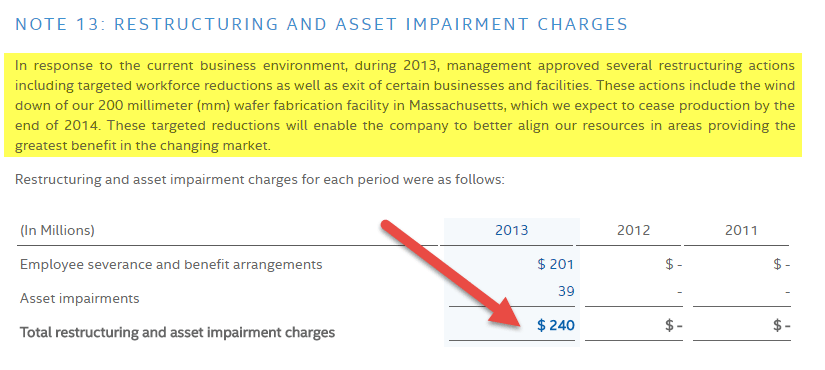

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

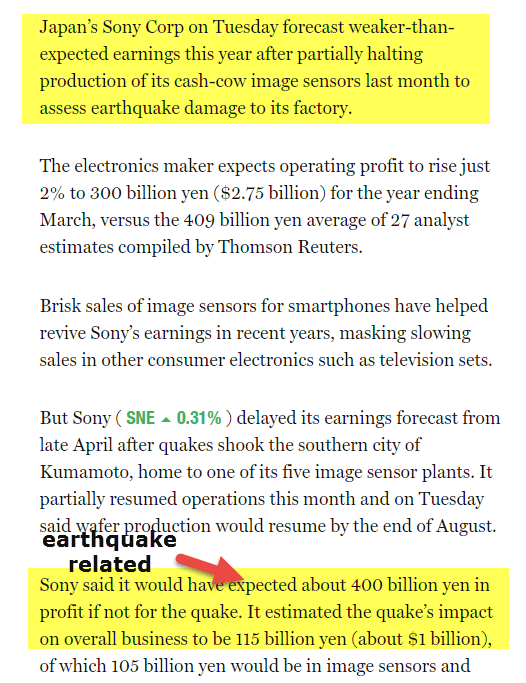

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

sursa: Fortune.com

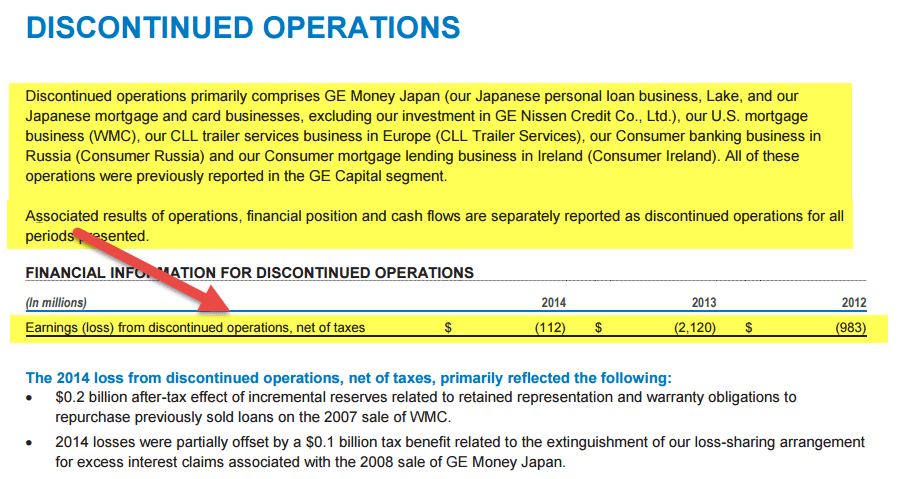

#3 – Operațiuni întrerupte

Cel de-al treilea tip de element nerecurent este Operațiunile întrerupte. Aceste elemente nerecurente trebuie să fie raportate în situațiile financiare în cazul în care activitatea unei părți a unei firme este deținută în vederea vânzării sau a fost deja cedată. Pentru ca un element să fie calificat ca parte a operațiunilor întrerupte, trebuie îndeplinite două condiții de bază -:

- Nu există nicio implicare/influență din partea societății-mamă legată de aspecte financiare/operaționale în cadrul componentei întrerupte, odată ce componenta a fost cedată cu succes.

- Operațiunile și fluxul de numerar din componenta cedată vor fi eliminate din operațiunile societății-mamă.

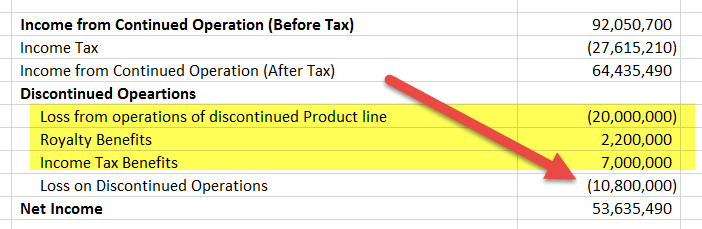

Impactul operațiunilor întrerupte apare în contul de profit și pierdere, așa cum se vede mai jos.

Exemplele includ -:

- O companie vinde o întreagă linie de produse cu un acord din partea cumpărătorului de a plăti x% din vânzări ca redevență. Compania nu va avea nicio implicare/influență în procesul decizional operațional/financiar al liniei de produse extinse.

- O companie vinde un grup de produse, cu care fluxurile de numerar au fost asociate și raportate la acel nivel, unui cumpărător.

Nota-: dacă o companie vinde doar un produs din portofoliul său de afaceri unui cumpărător, s-ar putea să nu se califice drept operațiune întreruptă în cazul în care compania nu raportează fluxurile de numerar la acel nivel de produs. De asemenea, toate datoriile neprevăzute, inclusiv cheltuielile cu dobânzile suportate de vânzător în cazul în care cumpărătorul își asumă orice datorii asociate cu componenta cedată, ajustările legate de prețul de vânzare și orice planuri de beneficii asociate cu angajații, trebuie să fie raportate de către entitatea care vinde în cadrul segmentului operațiunii întrerupte în același an.

Mai jos este un exemplu de Operațiuni întrerupte pentru GE

sursa: www.ge.com

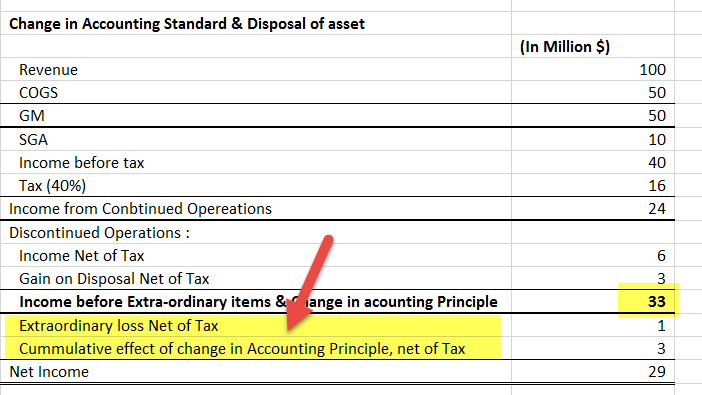

#4 – Modificări ale principiilor contabile

Al patrulea element nerecurent este reprezentat de modificările principiilor contabile.

Modificările principiilor contabile au loc atunci când există mai mult de un principiu disponibil pentru a fi aplicat la o anumită situație financiară. Modificările ar trebui să fie susținute de o justificare care să dovedească relevanța lor. Aceste modificări au un impact nu numai asupra situațiilor financiare ale anului curent, ci ajustează, de asemenea, situațiile financiare ale perioadelor anterioare, deoarece trebuie să fie aplicate retroactiv pentru a asigura uniformitatea. Aplicarea retroactivă asigură că se poate face o comparație adecvată între situațiile financiare din diferite perioade. De obicei, se ajustează o sumă de compensare pentru a surprinde efectul cumulativ al acestor modificări.

Exemple de modificări ale principiilor contabile

- Schimbarea principiului de gestiune a stocurilor de la LIFO la FIFO sau metoda identificării specifice de evaluare a stocurilor sau invers conduce la o modificare semnificativă a costului stocurilor

- Schimbarea metodei de amortizare de la metoda liniară la metoda sumei cifrelor sau metoda orelor de serviciu conduce, de asemenea, la o modificare semnificativă a modului în care este raportată valoarea amortizării

În exemplul menționat mai jos, putem vedea cum o declarație P&L ar trebui să reprezinte elementele extraordinare, câștigul/pierderea din modificări ale principiilor contabile și câștigurile din cedarea activelor. Toate acestea sunt surprinse sub linie, adică după calcularea venitului din Operațiuni continue. Un astfel de tip de separare ajută un analist să identifice adevăratele câștiguri ale unei organizații.

Sursa: investor.apple.com

Ce problemă ridică elementele nerecurente pentru investitori și analiști?

- Investitorii și analiștii efectuează analiza situațiilor financiare pentru a estima profiturile viitoare pornind de la profiturile curente.

- În realitate, profiturile raportate în declarații sunt zgomotoase, adică, ele sunt distorsionate de includerea câștigurilor & pierderilor din elemente neoperaționale și nerecurente. Această problemă este denumită „problema calității câștigurilor”.

- Multe companii își măresc veniturile neexploatare, deoarece le ajută să ascundă pierderile pe care le înregistrează în urma operațiunilor comerciale normale.

- Este treaba imediată a unui analist să identifice principalele surse de venituri și cheltuieli și să identifice, de asemenea, măsura în care veniturile companiei depind de acestea.

- Elementele nerecurente sunt o sursă importantă de distorsiune atunci când vine vorba de identificarea veniturilor de înaltă calitate.

- Se sugerează ca toate elementele neoperaționale (inclusiv elementele nerecurente) să fie segregate de către analiști, astfel încât câștigurile rezultate să reprezinte imaginea reală a câștigurilor viitoare din activitățile comerciale regulate și continue.

- Ajută la obținerea unei evaluări mai exacte a unei companii.

Exemplul de mai jos prezintă o declarație de venituri reevaluată din cauza operațiunilor întrerupte. Deși venitul net rămâne neschimbat, situația reevaluată alocă venitul între venitul din activități continue și venitul din activități întrerupte.

De asemenea, investitorii și analiștii trebuie să fie întotdeauna conștienți de decizia conducerii de a face modificări și ajustări contabile, deoarece acestea au un impact drastic asupra evaluării unei companii.

- Conducerea superioară este foarte conștientă de deciziile critice. De ex, când să desființeze o afacere sau să închidă o linie de servicii, și se folosește tocmai de acest avantaj în favoarea sa pentru a acoperi căutarea profiturilor viitoare prin gruparea ajustărilor și utilizarea lor la momentul potrivit – adică atunci când se așteaptă ca profiturile să fie cele mai slabe.

- De asemenea, ori de câte ori are loc o schimbare la nivelul conducerii, proiectele vechi sunt anulate în principal pentru a arăta schimbări mari și îmbunătățiri pentru perioadele viitoare.

- Din acest motiv, investitorii și consiliul Bursei de Valori & trebuie să pună întrebări cu privire la relevanța unor astfel de schimbări și vânzări.

- Un analist de valori mobiliare ar trebui să ia în considerare toate aceste scenarii în timp ce realizează o evaluare a companiei, deoarece acestea înglobează motive ascunse care sunt suficient de puternice pentru a denatura cifrele de evaluare.

Remedii pentru tratarea elementelor nerecurente

Standardele de raportare urmează abordări diferite atunci când vine vorba de afișarea elementelor nerecurente. IFRS ignoră complet elementele extraordinare, dar raportează toate celelalte tipuri, în timp ce GAAP raportează toate tipurile de elemente nerecurente. Aceste elemente sunt bine explicate în notele de subsol ale situațiilor financiare.

În general, există trei metode disponibile pentru a trata elementele nerecurente în timpul efectuării analizei/ evaluării financiare. Acestea sunt următoarele -:

#1 – Alocarea lor în cadrul exercițiului financiar unic

Această abordare vorbește despre raportarea unui element nerecurent cu în cadrul aceluiași exercițiu financiar. Deși alocarea câștigurilor sau a pierderilor într-un singur exercițiu financiar nu pare a fi modalitatea corectă de tratare a unor astfel de elemente, este totuși preferată atunci când este vorba de elemente care au atașate sume mici sau care au un impact foarte mic asupra matricelor de evaluare, cum ar fi EBITDA sau venitul net.

#2 – Utilizarea repartizării liniare (distribuirea lor istorică)

Această abordare pune accentul pe principiul repartizării elementelor nerecurente pe perioadele contabile anterioare pentru a estima puterea reală de câștig a companiei. Singurul demerit pe care îl are este că poate denatura economiile în cadrul unei perioade financiare

#3 – Excludeți-le pe toate la un loc

Chiar dacă pare a fi cea mai ușoară dintre cele trei abordări, aceasta implică multă raționalizare și gândire logică din partea analistului în timp ce decide ce element ar trebui să excludă. Trebuie să existe o justificare adecvată pentru excludere, iar atunci când el/ea face acest lucru, trebuie să existe o ajustare corespunzătoare a impozitului pentru a anula câștigul/pierderea atașată elementului. De exemplu -: O retragere anticipată a unei datorii poate fi exclusă din anul curent.

O abordare coerentă și rațională ar fi cea care pune mai mult accentul pe natura elementului nerecurent pentru a decide care dintre cele trei metodologii menționate mai sus trebuie utilizată, mai degrabă decât utilizarea uneia dintre ele de sine stătător.

Se sugerează că -:

- Elementele mici care au un impact foarte mic asupra venitului net ar trebui să fie acceptate cu un exercițiu financiar în sine.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.