- Co jsou to jednorázové položky?

- Příklady jednorázových položek

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

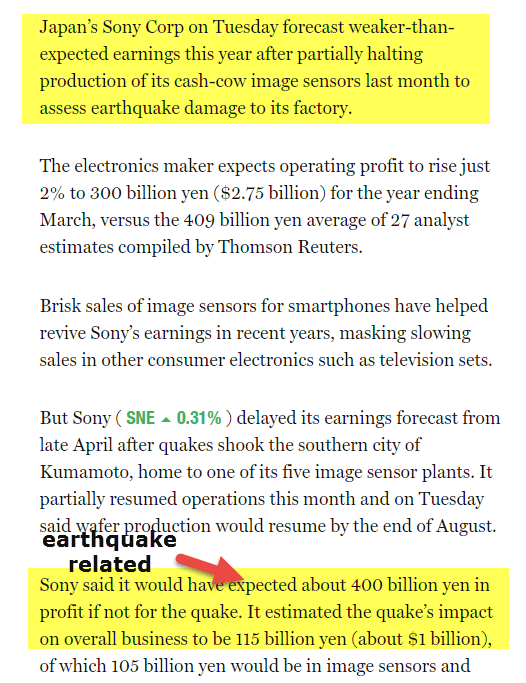

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Ukončené činnosti

- Níže je uveden příklad ukončovaných činností pro GE

- #4 – Změny účetních zásad

- Příklady změn účetních standardů

- Jaký problém představují jednorázové položky pro investory a analytiky?

- Pravidla pro nakládání s neopakujícími se položkami

- #1 – Přiřadit je v rámci jednoho účetního období

- #2 – Použijte lineární rozložení (rozdělte je historicky)

- #3 – Vyloučit je všechny dohromady

- Non Recurring Items in Financial Statements Video

- Useful Posts

Co jsou to jednorázové položky?

Jednorázové položky jsou takové položky, které se nacházejí vevýkazu zisku a ztráty, které jsou neobvyklé a neočekávají se při běžné obchodní činnosti; příkladem mohou být zisky nebo ztráty z prodeje majetku, náklady na snížení hodnoty, náklady na restrukturalizaci, ztráty v soudních sporech, odpisy zásob atd.

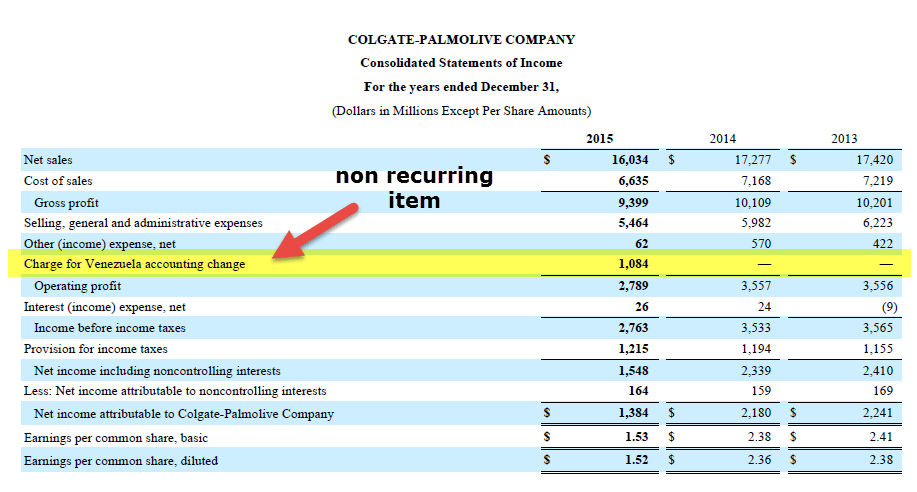

Podívejme se na výše uvedený výkaz zisku a ztráty společnosti Colgate. V roce 2015 se objevují náklady na změnu účtování ve Venezuele.

Pokud si všimneme položky, která je zvýrazněna výše, vidíme, že provozní zisk se v důsledku přítomnosti této položky výrazně snižuje. Rovněž v ostatních letech (2014 a 2013) se tato položka nevyskytuje. Tato položka není nic jiného než Jednorázová položka a může mít závažné dopady na Finanční analýzu.

Příklady jednorázových položek

Zde jsou uvedeny některé případy, kdy jednorázové položky příznivě či nepříznivě ovlivnily zisk. Společnosti uvedené v těchto příkladech jsou hypotetické.

- Banka XYZ India: Banka vykázala za čtvrtletí září 2015 pokles čistého zisku o 65 % v důsledku vyšší tvorby rezerv provedené na pokrytí ztrát z penzí, odměn a úvěrů vzniklých v důsledku vyššího % NPA.

- ABC Pharmaceuticals Ltd: Společnost vykázala za čtvrtletí března 2014 čistou ztrátu ve výši 1 000 milionů USD, ačkoli její tržby vzrostly o 30 %. Tato ztráta byla způsobena ztrátou ze snížení hodnoty, kterou společnost přijala u goodwillu a dalších nehmotných aktiv své jihoafrické pobočky.

- XYZ Overseas: Společnost vykázala meziroční nárůst tržeb o 15 %, ale jako importně-exportní hráč byla vystavena měnové volatilitě, což vedlo ke ztrátě ve výši 100 milionů USD, neboť čistý zisk se propadl o 20 %.

- KKK Group: Společnost v prosincovém čtvrtletí roku 2015 vykázala meziroční nárůst zisku o 150 %. Ve stejném finančním období došlo k prodeji majetkového podílu v jedné z dceřiných společností. Pokud vyloučíme zisky z kapitálového podílu, pak skutečný čistý zisk vzrostl pouze o 20 %.

- Corp PPP Ltd.: Společnost byla lídrem na trhu rychloobrátkového zboží v USA. Ve čtvrtletí prosince 2015 vykázala zisk ve výši 11 %, a to i poté, co utrpěla ztrátu ve výši 150 milionů USD v důsledku jednorázového zisku ve výši 400 milionů USD, který zaznamenala z prodeje nemovitostí s ve stejném finančním roce.

- MMM Associates: Společnost vykázala za rok 2015 meziroční nárůst tržeb o 8,5 %, avšak utrpěla ztrátu v důsledku vyvlastnění jejího majetku v Irsku místní vládou. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

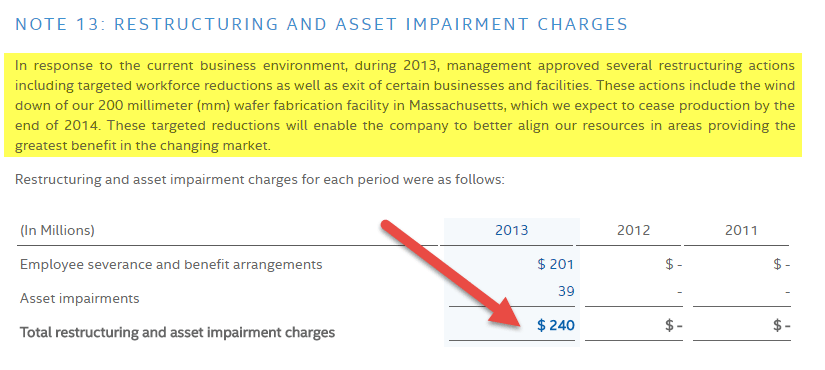

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

zdroj: Fortune.com

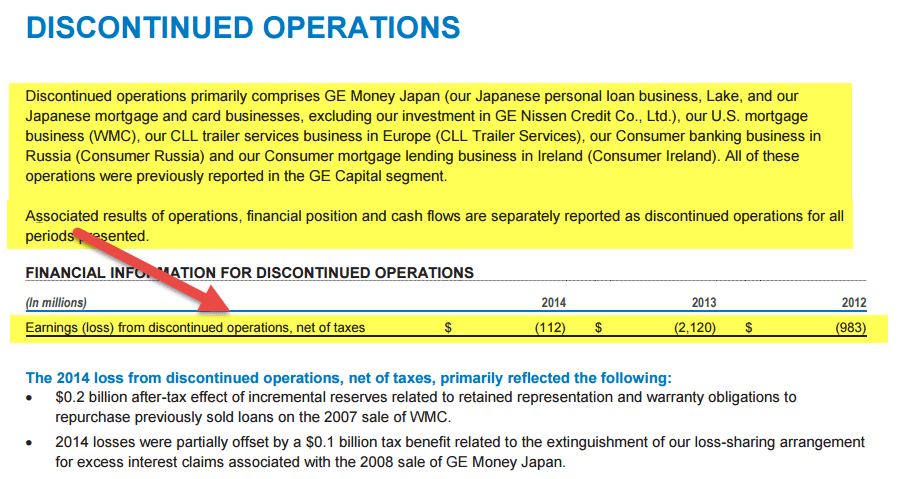

#3 – Ukončené činnosti

Třetím typem jednorázové položky jsou ukončené činnosti. Tyto jednorázové položky je nutné vykázat v účetní závěrce, pokud je provoz části podniku určen k prodeji nebo již byl prodán. Aby mohla být položka kvalifikována jako součást ukončovaných činností, měly by být splněny dvě základní podmínky -:

- Po úspěšném vyřazení součásti již neexistuje žádná účast/ovlivnění mateřské společnosti související s finančními/provozními záležitostmi v rámci ukončované součásti.

- Provoz a peněžní toky z vyřazované součásti budou z činnosti mateřské společnosti vyloučeny.

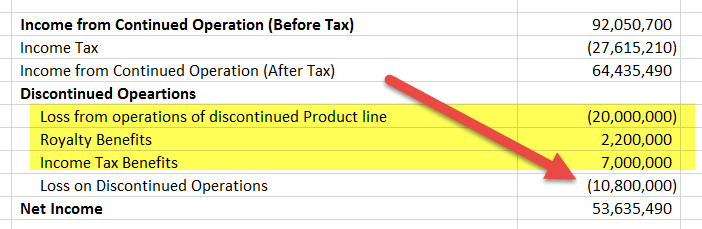

Vliv ukončovaných činností se objeví ve výkazu zisku a ztráty, jak je vidět níže.

Příklady zahrnují -:

- Společnost prodá celou řadu výrobků s dohodou kupujícího, že bude platit x % z prodeje jako licenční poplatky. Společnost se nebude nijak podílet/ovlivňovat provozní/finanční rozhodování o oddělené produktové řadě.

- Společnost prodá kupujícímu skupinu výrobků, s níž byly peněžní toky spojeny a vykazovány na této úrovni.

Poznámka-: pokud společnost prodá kupujícímu pouze výrobek ze svého obchodního portfolia, nemusí to být kvalifikováno jako ukončená činnost v případě, že společnost nevykazuje peněžní toky na této úrovni výrobku. Rovněž všechny nepředvídané závazky, včetně úrokových nákladů vzniklých prodávajícímu v případě, že kupující převezme veškeré dluhy spojené s prodávanou složkou, úpravy související s prodejní cenou a veškeré plány požitků spojené se zaměstnanci, musí prodávající podnik vykázat v rámci segmentu ukončované činnosti v témže roce.

Níže je uveden příklad ukončovaných činností pro GE

zdroj: www.ge.com

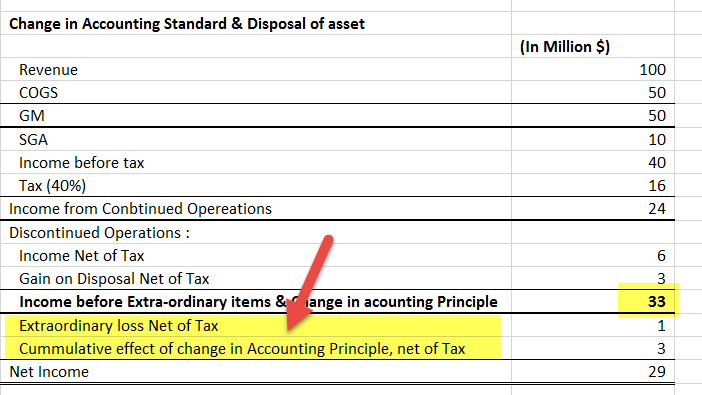

#4 – Změny účetních zásad

Čtvrtou jednorázovou položkou jsou změny účetních zásad.

Změny účetních zásad nastávají v případě, že je k dispozici více než jedna zásada pro aplikaci na konkrétní finanční situaci. Změny by měly být podloženy odůvodněním, které prokáže jejich relevanci. Tyto změny mají dopad nejen na účetní závěrku běžného roku, ale upravují i účetní závěrku předchozího období, protože je třeba je aplikovat zpětně, aby byla zajištěna jednotnost. Zpětná implementace zajišťuje možnost řádného porovnání účetních závěrek za různá období. Obvykle se upravuje vyrovnávací částka, která zachycuje kumulativní účinek těchto změn.

Příklady změn účetních standardů

- Změna principu řízení zásob z LIFO na FIFO nebo na specifický identifikační způsob oceňování zásob či naopak vede k významné změně pořizovací ceny zásob

- Změna metody odpisování z metody rovnoměrného odpisování na metodu součtu číselných hodnot nebo hodin provozu vede rovněž k významné změně způsobu vykazování výše odpisů

V níže uvedeném příkladu, vidíme, jak by měl výkaz P&L představovat Mimořádné položky, Zisk/Stráta ze změn účetních zásad a Zisky z prodeje majetku. Všechny jsou zachyceny pod řádkem, tj. po výpočtu výnosů z pokračujících činností. Takovéto rozdělení pomáhá analytikovi identifikovat skutečný zisk organizace.

zdroj: investor.apple.com

Jaký problém představují jednorázové položky pro investory a analytiky?

- Investoři a analytici provádějí analýzu finančních výkazů s cílem odhadnout budoucí zisky ze současných zisků.

- Ve skutečnosti jsou zisky uváděné ve výkazech zašuměné, tj, že jsou zkresleny zahrnutím zisků & ztrát z neprovozních a jednorázových položek. Tento problém se označuje jako „problém kvality zisku“.

- Mnoho společností zvyšuje své neprovozní výnosy, protože jim to pomáhá skrýt ztráty, které jim vznikají z běžné obchodní činnosti.

- Nejbližším úkolem analytika je identifikovat hlavní zdroje výnosů a nákladů a také určit, do jaké míry na nich závisí zisk společnosti.

- Neprovozní položky jsou důležitým zdrojem zkreslení, pokud jde o identifikaci kvalitního zisku.

- Navrhuje se, aby analytici všechny neprovozní položky (včetně neopakujících se položek) oddělili tak, aby výsledný zisk představoval skutečný obraz budoucího zisku z pravidelné a nepřetržité podnikatelské činnosti.

- Pomáhá to získat přesnější ocenění společnosti.

Níže uvedený příklad ukazuje přepracovaný výkaz zisku a ztráty v důsledku ukončovaných činností. Přestože čistý zisk zůstává nezměněn, přepočtený výkaz rozděluje zisk mezi Výnosy z pokračujících činností a Výnosy z ukončovaných činností.

Také, Investoři a analytici si musí být vždy vědomi rozhodnutí managementu provádět účetní změny a úpravy, protože mají drastický dopad na ocenění společností.

- Vrcholový management si je kritických rozhodnutí dobře vědom. Např, kdy oddělit nějaký podnik nebo uzavřít nějakou oblast služeb, a právě tuto výhodu využívá ve svůj prospěch, aby zakrylo snahu o budoucí zisky tím, že hromadí úpravy a používá je v příhodnou dobu – tj. v době, kdy se očekávají nejslabší zisky.

- Vždy, když dojde ke změně ve vedení, odepisují se staré projekty hlavně proto, aby se ukázaly velké změny a zlepšení pro budoucí období.

- Proto je třeba, aby si investoři a představenstvo & Burzy cenných papírů kladli otázky týkající se relevance takových změn a výprodejů.

- Burzovní analytik by měl při provádění ocenění společnosti zvážit všechny tyto scénáře, protože v sobě zahrnují skryté motivy, které jsou dostatečně silné na to, aby zkreslily údaje o ocenění.

Pravidla pro nakládání s neopakujícími se položkami

Vykazovací standardy se řídí různými přístupy, pokud jde o zobrazování neopakujících se položek. IFRS zcela ignorují mimořádné položky, ale vykazují všechny ostatní typy, zatímco GAAP vykazují všechny typy jednorázových položek. Tyto položky jsou dobře vysvětleny v poznámkách pod čarou účetní závěrky.

Obecně existují tři dostupné metody, jak se vypořádat s jednorázovými položkami při provádění finanční analýzy/ocenění. Jsou následující -:

#1 – Přiřadit je v rámci jednoho účetního období

Tento přístup hovoří o vykázání jednorázové položky s v rámci jednoho účetního období. Ačkoli se přiřazení zisků nebo ztrát k jednomu roku nezdá být správným způsobem, jak s takovými položkami nakládat, přesto se mu dává přednost, pokud se jedná o položky, s nimiž jsou spojeny malé částky nebo mají velmi malý dopad na oceňovací matice, jako je EBITDA nebo čistý zisk.

#2 – Použijte lineární rozložení (rozdělte je historicky)

Tento přístup zdůrazňuje princip rozložení jednorázových položek do minulých účetních období, aby bylo možné odhadnout skutečnou ziskovost společnosti. Jedinou jeho nevýhodou je, že může zkreslovat hospodaření v rámci účetního období

#3 – Vyloučit je všechny dohromady

Ačkoli se zdá být ze všech tří přístupů nejjednodušší, vyžaduje od analytika při rozhodování o tom, kterou položku vyloučí, hodně racionalizace a logického uvažování. Vyloučení musí řádně zdůvodnit, a když tak učiní, musí dojít k řádné úpravě daně, aby se anuloval zisk/ztráta spojená s danou položkou. Například -: Předčasné splacení dluhu lze vyloučit z běžného roku.

Konzistentní a racionální přístup by byl ten, který by při rozhodování o tom, kterou ze tří výše uvedených metodik je třeba použít, kladl větší důraz na povahu jednorázové položky, než na použití jedné z nich samostatně.

Navrhuje se, aby -:

- Malé položky, které mají velmi malý dopad na čistý zisk, byly akceptovány se samotným účetním rokem.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.