In letzter Zeit haben wir eine Reihe von Fragen zu eingebetteten Selbstbehalten erhalten, so dass wir dachten, es wäre hilfreich, mit einem größeren Publikum darüber zu sprechen. Was sind eingebettete Selbstbeteiligungen, und wie funktionieren sie? Bevor wir beginnen, sollten wir einen kurzen Überblick über die Selbstbeteiligung geben. Wie viele von Ihnen sicher wissen, ist ein Selbstbehalt der Betrag, den Sie aus eigener Tasche zahlen müssen, bevor Ihre Krankenversicherung die versicherten Leistungen übernimmt. Bei einer Einzelversicherung ist das ziemlich einfach, aber wie sieht es bei einer Familienversicherung aus?

Hier kommt der eingebettete Selbstbehalt ins Spiel. Bei einer Familienversicherung ist der Selbstbehalt für jede versicherte Person in den Familienselbstbehalt eingebettet. Auch wenn es sich nicht gut anhört, zwei Selbstbehalte zu haben, so bietet es doch einen besseren Versicherungsschutz für die einzelnen Mitglieder, denn sobald jedes Familienmitglied seinen eingebetteten Selbstbehalt erreicht hat, beginnt die Krankenversicherung mit der Bezahlung der versicherten Leistungen, unabhängig davon, ob der größere Familienselbstbehalt erreicht wird. Dies steht im Gegensatz zu einer nicht eingebetteten Selbstbeteiligung, die auch als Gesamtselbstbeteiligung bezeichnet wird. Bei einem Gesamtselbstbehalt muss der gesamte Familienselbstbehalt aus eigener Tasche gezahlt werden, bevor die Krankenversicherung für die von einem Familienmitglied in Anspruch genommenen Gesundheitsleistungen aufkommt.

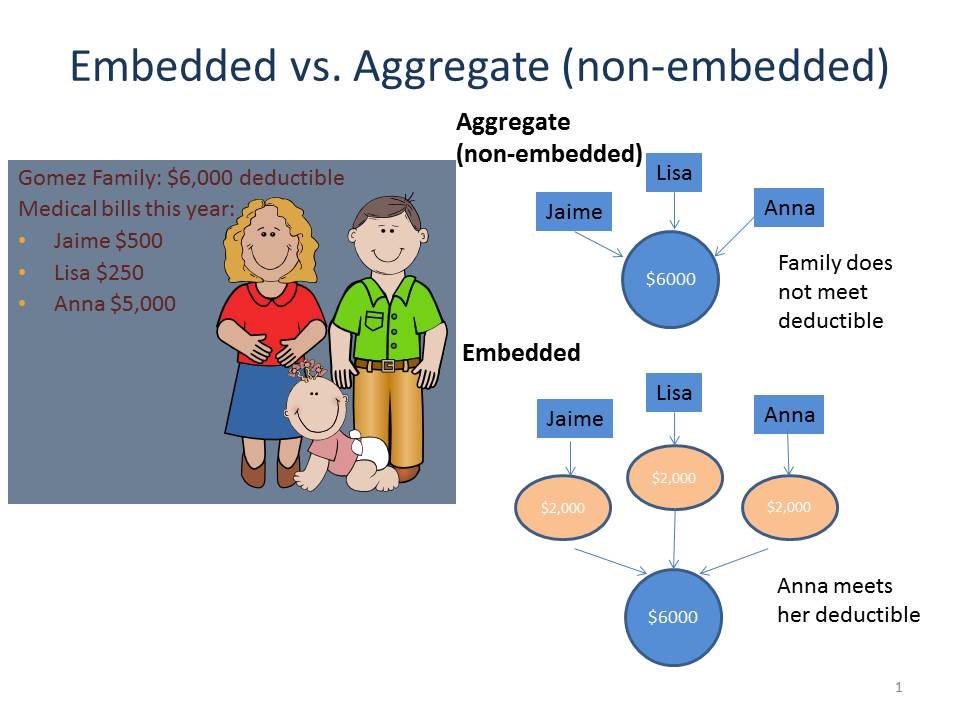

Werfen wir einen Blick auf die nachstehende Grafik (inspiriert von einer ähnlichen Folie des Center on Budget and Policy Priorities), in der verglichen wird, wie ein eingebetteter und ein Gesamtselbstbehalt bei der Familie Gomez funktionieren. Bei einem Gesamtselbstbehalt wird keine der Arztrechnungen von Jaime, Lisa und Anna von der Versicherung übernommen, weil sie ihren Gesamtselbstbehalt von 6.000 USD im Rahmen ihres Krankenversicherungstarifs nicht erreicht haben. Ihre Gesamtausgaben betrugen nur 5.750 $. Im Rahmen eines eingebetteten Selbstbehalts hat Anna jedoch ihren eingebetteten Selbstbehalt von 2.000 $ erreicht, so dass die Krankenkasse die verbleibenden Arztrechnungen in Höhe von 3.000 $ übernimmt (vorausgesetzt, es handelt sich um gedeckte Leistungen), obwohl der Familienselbstbehalt nicht erreicht wurde.

Was ist also der Punkt? Nun, da die Einschreibungsfrist begonnen hat und viele Familien eine Krankenversicherung abschließen oder über einen Wechsel nachdenken, ist es gut, den Unterschied zwischen einem eingebetteten und einem aggregierten Selbstbehalt zu kennen, insbesondere wenn Sie davon ausgehen, dass ein oder mehrere Familienmitglieder einen erheblichen Bedarf an medizinischer Versorgung haben werden. Familienversicherungen mit einem Gesamtselbstbehalt können zwar eine niedrigere monatliche Prämie haben, der Versicherungsschutz beginnt jedoch erst, wenn der gesamte Familienselbstbehalt erreicht ist. Im Gegensatz dazu können Familienkrankenversicherungen mit einem eingebetteten Selbstbehalt dazu beitragen, dass einzelne Familienmitglieder versichert sind, sobald sie ihren eingebetteten Selbstbehalt erreicht haben, unabhängig davon, ob der Familienselbstbehalt erreicht ist. Leider können Sie der Leistungsübersicht nicht unbedingt entnehmen, ob der Selbstbehalt in die Versicherung integriert ist oder nicht. Möglicherweise müssen Sie bei der Versicherung anrufen, um zu erfahren, wie der Selbstbehalt für Ihren Versicherungsschutz angewendet wird.

Unser Online-Navigator wurde aktualisiert und enthält nun auch Informationen über integrierte Selbstbehalte. Bleiben Sie dran, wenn wir nächste Woche über Gesundheitssparkonten (HSAs) sprechen.