La edad adulta es una especie de mezcla, ¿no? Por un lado, por fin puedes hacer lo que quieras (tomar tus propias decisiones, salir hasta las tantas y hasta alquilar un coche por tu cuenta). Por otro lado, puedes empezar a esperar las cosas que no son tan divertidas: pagar las cosas aburridas como el seguro, las endodoncias de emergencia e incluso esas caras bombillas.

Con esto en mente, tenemos una pregunta para ti: ¿Estás preparado para ser financieramente responsable? Si has respondido que sí, ¡felicidades! Pero si su respuesta es negativa, no se preocupe: aún tiene mucho tiempo para prepararse para un futuro de éxito. Y estamos aquí para indicarte la dirección correcta.

El mejor amigo del millonario: El interés compuesto

Millonario. Suena como un sueño lejano, ¿verdad? En realidad, es más realista de lo que crees. Con trabajo duro y una planificación intencionada, puedes convertirte en un millonario cotidiano. Una forma de hacerlo es utilizando una pequeña magia del dinero llamada interés compuesto.

«Quieres que tu dinero se junte con estos dos mejores amigos: el tiempo y el interés compuesto». – Chris Hogan

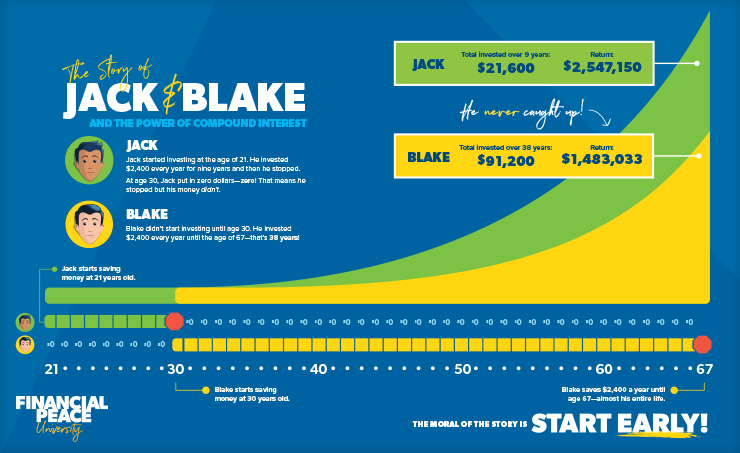

Hay un pequeño secreto: el interés compuesto es el mejor amigo de un millonario. Es dinero gratis. En serio. Pero no te fíes de nuestra palabra: déjanos presentarte a nuestros amigos Jack y Blake.

![]()

Cuando Jack cumplió 21 años, decidió empezar a invertir 200 dólares al mes cada año durante nueve años. A los 30 años, decidió dejar de invertir por completo. Pero su amigo Blake empezó un poco más tarde, invirtiendo 200 dólares al mes cada mes a partir de los 30 años, hasta la madura edad de 67 años.

Así que a los 67 años, ¿quién crees que tenía más dinero en su cuenta? Hagamos las cuentas.

Al final de nueve años, Jack invirtió 21.600 dólares y terminó con más de 25 millones. Repitámoslo: ¡2,5 millones de dólares! Ese es el poder del interés compuesto, amigos.

Y Blake, el amigo de Jack, invirtió la friolera de 91.200 dólares a lo largo de 37 años. A los 67 años, había acumulado 1,4 millones de dólares, pero nunca alcanzó a Jack.

¿Y cómo lo hizo Jack? No invirtió tanto como Blake, pero terminó con más de un millón de dólares más. ¡Ese es el poder del interés compuesto! Convierte más de 20.000 dólares invertidos en nueve cortos años en casi 2,5 millones de dólares a lo largo de 37 años!

Puedes ser un millonario cotidiano

Cuando piensas en la palabra millonario, probablemente pienses en un caballero (o mujer) mayor que luce un elegante traje con cuadrado de bolsillo incluido. O puede que pienses en gente como Jay-Z y Beyoncé con su ropa chula y su jet privado.

Independientemente de lo que veas, probablemente sea seguro asumir que más millonarios son mayores que jóvenes. Pero no asumas que sólo porque eres joven no puedes empezar a trabajar hacia esa meta. De hecho, el Estudio Nacional de Millonarios descubrió que «si los miembros de las generaciones más jóvenes son diligentes a lo largo del tiempo, pueden convertirse en millonarios netos por derecho propio»

Los millonarios ven la inversión como la herramienta principal para construir riqueza y asegurar la independencia financiera. De hecho, el 80% de los millonarios con patrimonio neto que participaron en el estudio afirmaron que invertir en su plan de jubilación patrocinado por el empleador fue la principal forma de alcanzar el estatus de millonario. Mientras tanto, el 74% mencionó haber invertido fuera del plan de la empresa, y el 73% mencionó el hábito de ahorrar dinero regularmente.1

¿Qué puedes hacer? Empezar pronto. Empieza ahora mismo. Y si no estás en la veintena-no pasa nada. Nunca es demasiado tarde para empezar, incluso ahora mismo.

Lo que puedes hacer ahora

Lo mejor que tienes a tu favor es el tiempo y las buenas decisiones monetarias. Puedes elegir no endeudarte, ni siquiera para la universidad. Y esa sola decisión te pondrá muy por delante.

¿Crees que podrías querer ir a esa lujosa escuela privada? Piénsalo de nuevo. Claro, puede que te veas bien cuando lleves la sudadera, pero ¿realmente vale la pena? (Confía en nosotros: no importa tanto como crees.) ¡Lo peor que puedes hacer a tu futuro es enterrarte en pagos incluso antes de salir de casa de tus padres!

«Una vez que te libras de las deudas y construyes un fondo de emergencia, puedes empezar justo donde estás». – Chris Hogan

Pero antes de empezar a invertir, tienes que empezar a ahorrar, a pagar las deudas que ya tengas, y entonces estarás listo para empezar a invertir. Sí, estamos hablando de los 7 pasos de bebé:

- Ahorra 1.000 dólares para tu fondo de emergencia inicial.

- Paga todas las deudas (excepto la de la casa) utilizando la bola de nieve de la deuda.

- Ahorra de 3 a 6 meses de gastos en un fondo de emergencia completamente financiado.

- Invierte el 15% de los ingresos de tu hogar en la jubilación.

- Ahorra para el fondo universitario de tus hijos.

- Paga tu casa antes de tiempo.

- Construye riqueza y regala.

Como probablemente hayas notado, hay algunos pasos ahí que puede que no estés preparado todavía. ¡Pero no dejes que eso te impida centrarte en los Pasos de Bebé 1-4! Ya que todavía vives bajo el techo de tus padres, habla con ellos sobre cómo sería un fondo de emergencia totalmente financiado y cuánto deberías empezar a invertir… cuando estés preparado.

¡Imagina cómo podría ser tu futuro si empezaras hoy! Habla con tus padres o profesores sobre tu sueño de convertirte en un millonario cotidiano. Pregúntales cómo empezar a invertir ahora.

Nosotros creemos en ti (y en tu futuro). No te dejes llevar por la mentira de que la única forma de ir a la universidad es con deudas. Es posible obtener un título sin deudas. Echa un vistazo al libro de Anthony ONeal, Debt-Free Degree, y aprende cómo puedes ir a la universidad y perseguir tus sueños dejando las deudas en el contenedor.