- ¿Qué son las partidas no recurrentes?

- Ejemplos de Partidas No Recurrentes

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Operaciones discontinuadas

- A continuación se muestra un ejemplo de Operaciones Discontinuadas para GE

- #4 – Cambios en los Principios Contables

- Ejemplos de cambios en los principios contables

- ¿Qué problema plantean las partidas no recurrentes a los inversores y analistas?

- Remedios para tratar las partidas no recurrentes

- #1 – Asignarlos dentro del mismo ejercicio financiero

- #2 – Utilizar la distribución lineal (Distribuirlas históricamente)

- #3 – Excluirlos todos

- Non Recurring Items in Financial Statements Video

- Useful Posts

¿Qué son las partidas no recurrentes?

Los elementos no recurrentes son el conjunto de entradas que se encuentran en la cuenta de resultados que es inusual y no se espera durante las operaciones comerciales regulares; ejemplos de los cuales incluyen las ganancias o pérdidas por la venta de activos, los costos de deterioro, los costos de reestructuración, las pérdidas en los juicios, la cancelación de inventario, etc.

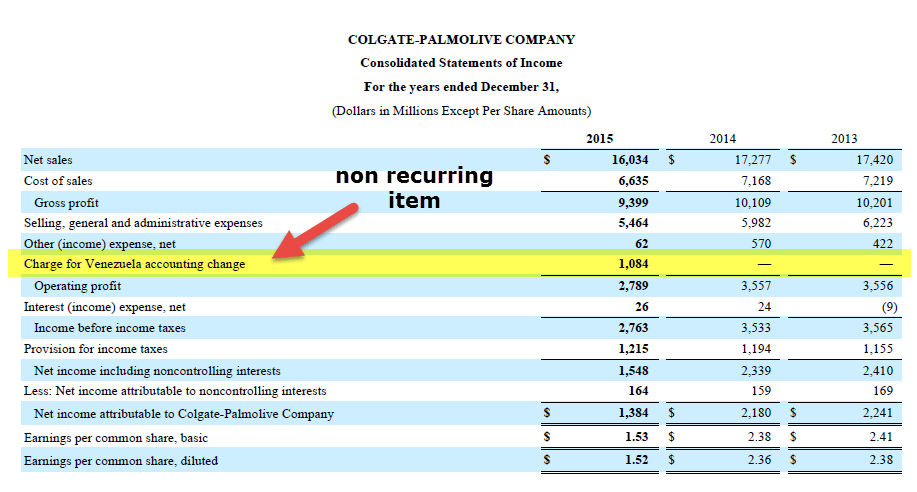

Veamos la cuenta de resultados de Colgate arriba. En el año 2015, hay un cargo por el cambio contable de Venezuela.

Si nos fijamos en la partida que está resaltada arriba, vemos que el Beneficio de Explotación disminuye significativamente debido a la presencia de esta partida. Además, esta partida no está presente en los otros años (2014 y 2013). Esta partida no es más que una partida No Recurrente, y puede tener algunas implicaciones severas en el análisis Financiero.

Ejemplos de Partidas No Recurrentes

Aquí hay algunos casos en los que las partidas No Recurrentes han afectado al beneficio de forma favorable o adversa. Las empresas a las que se refieren estos ejemplos son hipotéticas.

- XYZ India Bank: El banco informó de una caída del 65 % en el beneficio neto para el trimestre de septiembre de 2015 como resultado de una mayor provisión realizada para cubrir las pensiones, las gratificaciones y las pérdidas de préstamos que surgen como resultado de un mayor % de NPA.

- ABC Pharmaceuticals Ltd: La empresa informó de una pérdida neta de 1000 millones de dólares para el trimestre de marzo de 2014 aunque sus ingresos crecieron un 30 %. Esta pérdida fue atribuible a la pérdida por deterioro, que la empresa tomó en el fondo de comercio y otros activos intangibles de su brazo sudafricano.

- XYZ Overseas: La compañía reportó un crecimiento del 15% en los ingresos interanuales, pero al ser un jugador de importación-exportación, se expuso a la volatilidad de las divisas, lo que resultó en una pérdida de 100 millones de dólares ya que el beneficio neto se redujo en un 20%.

- Grupo KKK: El trimestre de diciembre de 2015 de la compañía mostró un crecimiento del 150% en el beneficio interanual. Hubo una venta de una participación en el capital de una de sus filiales dentro del mismo período financiero. Si excluimos las ganancias de la participación, el beneficio neto real aumentó solo un 20 %.

- Corp PPP Ltd.: La empresa fue líder del mercado en la industria de bienes de consumo de Estados Unidos. Reportó una ganancia del 11% en el trimestre de diciembre de 2015, incluso después de incurrir en una pérdida de 150 millones de dólares como resultado de una ganancia única de 400 millones de dólares que registró por la venta de propiedades con en el mismo ejercicio.

- MMM Associates: La compañía reportó una ganancia del 8,5% en sus ingresos interanuales para 2015, pero sufrió pérdidas como resultado de la expropiación de su propiedad en Irlanda por el gobierno local. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

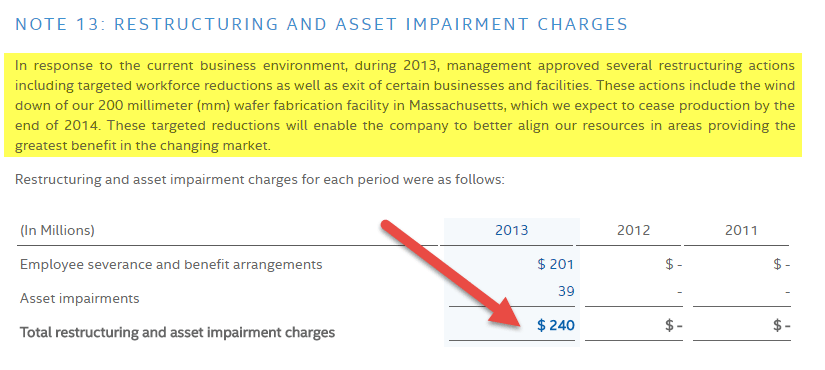

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

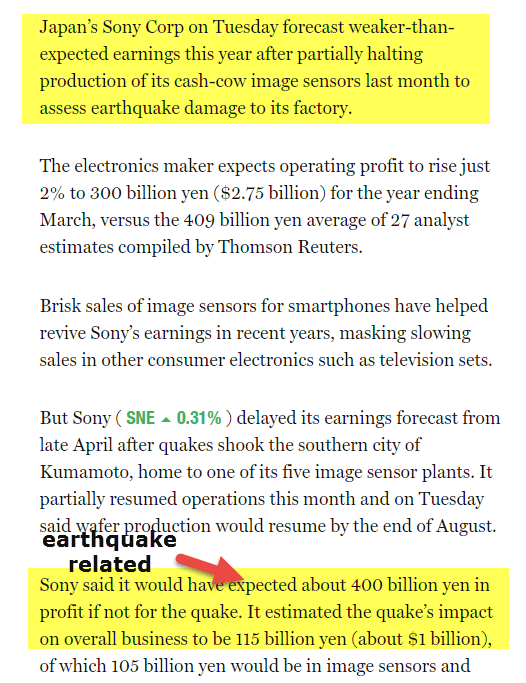

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

Fuente: Fortune.com

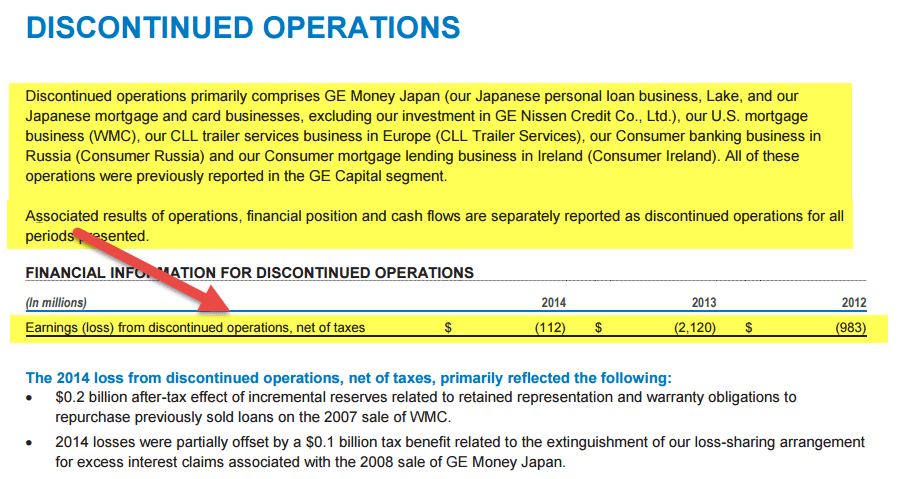

#3 – Operaciones discontinuadas

El tercer tipo de partida no recurrente son las Operaciones Discontinuadas. Estas partidas no recurrentes deben ser reportadas en los estados financieros si la operación de una parte de una empresa se mantiene para la venta o ya ha sido enajenada. Para que una partida sea calificada como parte de las operaciones discontinuadas, deben cumplirse dos condiciones básicas -:

- No hay implicación/influencia por parte de la empresa matriz relacionada con asuntos financieros/operativos dentro del componente discontinuado, una vez que el componente ha sido enajenado con éxito.

- Las operaciones y el flujo de caja del componente enajenado serán eliminados de las operaciones de la matriz.

El impacto de las operaciones discontinuadas aparece en la Cuenta de Resultados, como se ve a continuación.

Los ejemplos incluyen -:

- Una empresa vende toda una línea de productos con un acuerdo por parte del comprador de pagar un x% de las ventas como canon. La empresa no tendrá ninguna implicación/influencia en la toma de decisiones operativas/financieras de la línea de productos escindida.

- Una empresa vende a un comprador un grupo de productos, con el que los flujos de efectivo estaban asociados y reportados a ese nivel.

- El cambio en el principio de gestión de inventarios de LIFO a FIFO o método de identificación específica de valoración de inventarios o viceversa conlleva un cambio significativo en el coste de los inventarios

- El cambio en el método de depreciación de método lineal a método de suma de dígitos u horas de servicio también conlleva un cambio significativo en la forma de reportar el importe de la depreciación

- Los inversores y analistas realizan el análisis de los estados financieros para estimar los beneficios futuros a partir de los actuales.

- En realidad, los beneficios recogidos en los estados tienen ruido, es decir, quedan distorsionados por la inclusión de ganancias & pérdidas de partidas no operativas y no recurrentes. Este problema se conoce como «el problema de la calidad de los beneficios».

- Muchas empresas están aumentando sus ingresos no operativos, ya que les ayuda a ocultar las pérdidas en las que incurren por sus operaciones comerciales normales.

- El trabajo inmediato de un analista es identificar las principales fuentes de ingresos y gastos y también identificar hasta qué punto los beneficios de la empresa dependen de ellas.

- Las partidas no recurrentes son una importante fuente de distorsión a la hora de identificar los beneficios de alta calidad.

- Se sugiere que todas las partidas no operativas (incluidas las partidas no recurrentes) sean segregadas por los analistas para que los beneficios resultantes representen la imagen real de los beneficios futuros de las actividades comerciales regulares y continuas.

- Ayuda a obtener una valoración más precisa de una empresa.

- La alta dirección es muy consciente de las decisiones críticas. Por ejemplo, cuándo escindir un negocio o cerrar una línea de servicios, y utiliza esta misma ventaja a su favor para encubrir la búsqueda de beneficios futuros agrupando los ajustes y utilizándolos en el momento oportuno, es decir, cuando se espera que los beneficios sean los más débiles.

- También, siempre que hay un cambio en la dirección, se amortizan proyectos antiguos principalmente para mostrar grandes cambios y mejoras para periodos futuros.

- Por lo tanto, los inversores y el consejo de administración de la bolsa de valores & deben preguntarse sobre la relevancia de dichos cambios y liquidaciones.

- Un analista de valores debe tener en cuenta todos estos escenarios al realizar una valoración de la empresa, ya que encapsulan motivos ocultos lo suficientemente fuertes como para distorsionar las cifras de valoración.

Nota-: si una empresa vende sólo un producto de su cartera de negocios a un comprador, podría no calificar como una operación discontinuada en caso de que la empresa no esté reportando flujos de efectivo a ese nivel de producto. Asimismo, todos los pasivos contingentes, incluidos los gastos de intereses en los que incurra el vendedor en caso de que el comprador asuma cualquier deuda asociada al componente enajenado, los ajustes relacionados con el precio de venta y cualquier plan de prestaciones asociado a los empleados, tienen que ser declarados por la entidad vendedora en el segmento de operaciones interrumpidas dentro del mismo año.

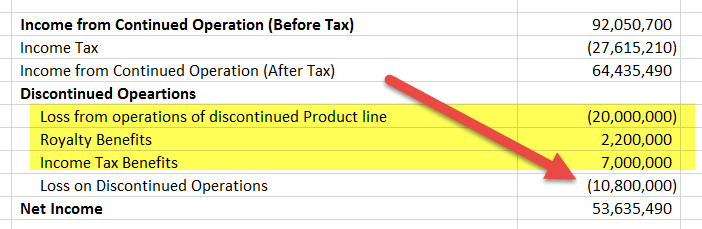

A continuación se muestra un ejemplo de Operaciones Discontinuadas para GE

Fuente: www.ge.com

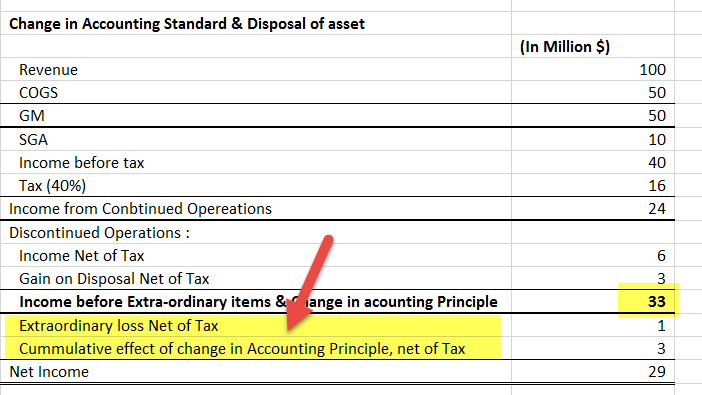

#4 – Cambios en los Principios Contables

La cuarta partida no recurrente son los cambios en los Principios Contables.

Los cambios en los principios contables se producen cuando hay más de un principio disponible para aplicar a una situación financiera concreta. Los cambios deben estar respaldados por una justificación que demuestre su relevancia. Estos cambios tienen un impacto no sólo en los estados financieros del año en curso, sino que también ajustan los estados financieros de períodos anteriores, ya que deben aplicarse retrospectivamente para garantizar la uniformidad. La aplicación retrospectiva garantiza que se pueda realizar una comparación adecuada entre los estados financieros de diferentes períodos. Por lo general, se ajusta un importe de compensación para captar el efecto acumulativo de tales cambios.

Ejemplos de cambios en los principios contables

En el ejemplo mencionado a continuación, podemos ver cómo un estado P&L debe representar las Partidas extraordinarias, las Ganancias/pérdidas por cambios en los principios contables y las ganancias por enajenación de activos. Todos ellos se recogen debajo de la línea, es decir, después del cálculo de los ingresos de las operaciones continuadas. Este tipo de separación ayuda a un analista a identificar los verdaderos beneficios de una organización.

Fuente: investor.apple.com

¿Qué problema plantean las partidas no recurrentes a los inversores y analistas?

El ejemplo mencionado a continuación muestra una cuenta de resultados reexpresada debido a las operaciones interrumpidas. Aunque el Beneficio Neto no cambia, la cuenta reexpresada distribuye los ingresos entre el Beneficio de las Operaciones Continuadas y el Beneficio de las Operaciones Discontinuadas.

Además, Los inversores y analistas deben estar siempre atentos a la decisión de la dirección de realizar cambios y ajustes contables, ya que impactan drásticamente en la valoración de las empresas.

Remedios para tratar las partidas no recurrentes

Las normas de información siguen diferentes enfoques a la hora de mostrar las partidas no recurrentes. Las NIIF ignoran por completo las partidas extraordinarias pero informan de todos los demás tipos, mientras que los PCGA informan de todos los tipos de partidas no recurrentes. Estas partidas están bien explicadas en las notas a pie de página de los estados financieros.

En general, existen tres métodos disponibles para tratar las partidas no recurrentes al realizar el análisis financiero/valoración. Son los siguientes -:

#1 – Asignarlos dentro del mismo ejercicio financiero

Este enfoque habla de informar sobre una partida no recurrente con en el mismo ejercicio financiero. Aunque asignar las ganancias o las pérdidas a un solo año no parece ser la forma correcta de tratar estas partidas, sigue siendo preferible cuando se trata de partidas que tienen pequeñas cantidades vinculadas a ellas, o que tienen muy poco impacto en las matrices de valoración como el EBITDA o el Beneficio Neto.

#2 – Utilizar la distribución lineal (Distribuirlas históricamente)

Este enfoque hace hincapié en el principio de distribuir las partidas no recurrentes a lo largo de los períodos contables pasados para estimar el poder de ganancia real de la empresa. El único demérito que conlleva es que puede tergiversar las economías dentro de un período financiero

#3 – Excluirlos todos

Aunque parece ser el más fácil de los tres enfoques, implica mucha racionalización y pensamiento lógico por parte del analista al decidir qué elemento debe excluir. Tiene que haber una justificación adecuada para la exclusión, y cuando él / ella hace esto, tiene que haber un ajuste adecuado en el impuesto para anular la ganancia / pérdida asociada a la partida. Por ejemplo -: Un retiro anticipado de la deuda puede ser excluido del año en curso.

Un enfoque coherente y racional sería el que hace más hincapié en la naturaleza de la partida no recurrente para decidir cuál de las tres metodologías mencionadas anteriormente tiene que ser utilizado en lugar de utilizar uno de ellos de forma independiente.

Se sugiere que -:

- Las partidas pequeñas que tienen un impacto muy menor en el Ingreso Neto deben ser aceptadas con un año financiero en sí.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.