Récemment, nous avons reçu un certain nombre de questions sur les franchises intégrées, alors nous avons pensé qu’il serait utile d’en parler avec un public plus large. Que sont les franchises intégrées, et comment fonctionnent-elles ? Avant de commencer, faisons un bref rappel sur les franchises. Comme beaucoup d’entre vous le savent certainement, la franchise est le montant que vous devez payer de votre poche avant que votre assurance maladie ne rembourse les prestations couvertes. C’est assez simple dans un régime individuel, mais qu’en est-il dans un régime familial ?

C’est là qu’une franchise intégrée entre en jeu. Dans le cadre d’une couverture familiale, une franchise intégrée est la franchise individuelle de chaque personne couverte, intégrée à la franchise familiale. Le fait d’avoir deux franchises ne semble pas être une bonne chose, mais cela permet en fait d’offrir une meilleure couverture aux membres individuels, car une fois que chaque membre de la famille a atteint sa franchise intégrée, l’assurance maladie commence à payer les services couverts, que la franchise familiale plus élevée soit atteinte ou non. En revanche, la franchise non intégrée, également appelée franchise globale, est plus avantageuse. Dans le cadre d’une franchise globale, la franchise familiale totale doit être payée de sa poche avant que l’assurance maladie ne commence à payer les services de soins de santé encourus par tout membre de la famille.

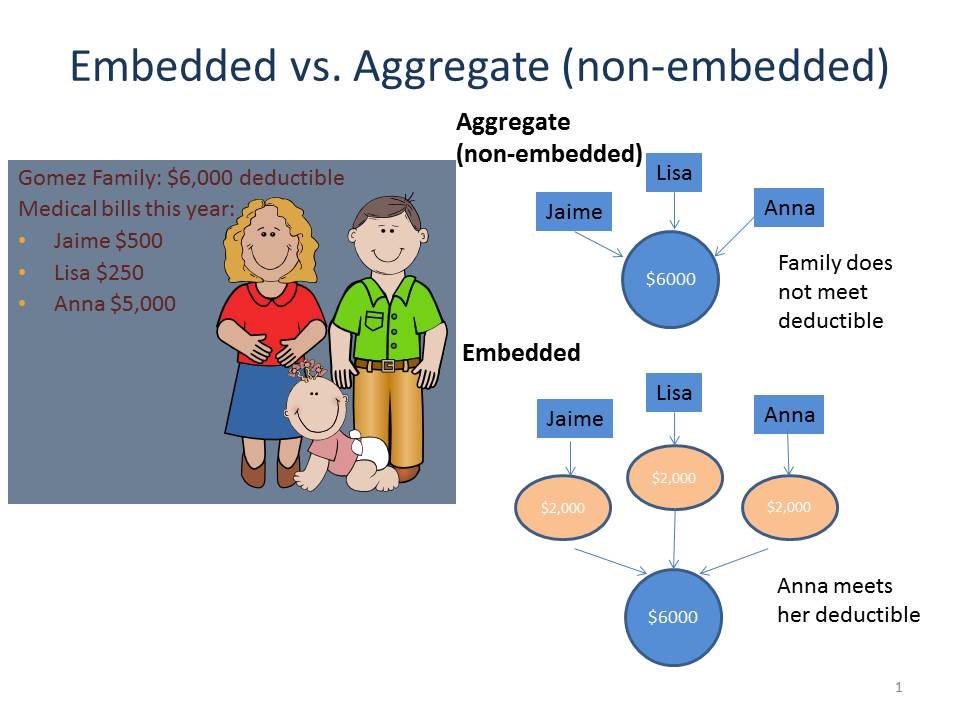

Regardons le graphique ci-dessous (inspiré d’une diapositive similaire du Center on Budget and Policy Priorities) qui compare le fonctionnement d’une franchise intégrée et d’une franchise globale avec la famille Gomez. Avec une franchise globale, aucune des factures médicales de Jaime, Lisa et Anna ne sera couverte par l’assurance parce qu’ils n’ont pas atteint la franchise globale de 6 000 $ prévue par leur régime d’assurance maladie. Leurs dépenses totales n’ont atteint que 5 750 $. Cependant, dans le cadre d’une franchise intégrée, Anna a atteint sa franchise intégrée de 2 000 $, de sorte que le régime de santé prend en charge les 3 000 $ de factures médicales restantes (en supposant qu’elles concernaient des services couverts), même si la franchise familiale n’a pas été atteinte.

Alors, quel est l’intérêt ? Eh bien, comme l’inscription ouverte a commencé et que de nombreuses familles s’inscrivent ou envisagent de changer de régime d’assurance maladie, il est bon de connaître la différence entre une franchise intégrée et une franchise globale, en particulier si vous prévoyez qu’un ou plusieurs membres de la famille auront des besoins importants en matière de soins de santé. Bien que la couverture familiale avec une franchise globale puisse avoir une prime mensuelle moins élevée, la couverture n’entrera pas en vigueur tant que la franchise familiale totale n’aura pas été atteinte. En revanche, les régimes d’assurance-maladie familiaux comportant une franchise intégrée peuvent contribuer à assurer la couverture des membres individuels de la famille lorsqu’ils atteignent leur franchise intégrée, que la franchise familiale soit atteinte ou non. Malheureusement, le résumé des avantages et de la couverture ne vous dira pas nécessairement si la franchise est intégrée ou non ; vous devrez peut-être appeler le régime pour savoir comment la franchise sera appliquée pour votre couverture.

Notre guide du navigateur en ligne a été mis à jour pour inclure des informations sur les franchises intégrées. Restez à l’écoute, car nous parlerons des comptes d’épargne santé (HSA) la semaine prochaine.

Les comptes d’épargne santé (HSA).