A közelmúltban számos kérdést kaptunk a beágyazott önrészekkel kapcsolatban, ezért úgy gondoltuk, hasznos lenne beszélni róluk a szélesebb közönséggel. Mik azok a beágyazott önrészesedések, és hogyan működnek? Mielőtt belekezdenénk, tekintsük át röviden az önrészesedést. Biztosan sokan tudják, hogy az önrész az az összeg, amelyet önnek kell kifizetnie, mielőtt az egészségbiztosítása kifizetné a fedezett ellátásokat. Egy egyéni biztosítási csomagban ez elég egyszerű, de mi a helyzet egy családi csomagban?

Ez az a pont, ahol a beágyazott önrész a képbe kerül. Családi biztosítás esetén a beágyazott önrész az egyes biztosított személyek egyéni önrészét jelenti, a családi önrészbe ágyazva. Bár lehet, hogy nem hangzik jól, hogy két önrész van, valójában jobb fedezetet nyújt az egyes tagok számára, mivel amint minden családtag teljesíti a saját beágyazott önrészét, az egészségbiztosítás elkezdi fizetni a fedezett szolgáltatásokat, függetlenül attól, hogy a nagyobb családi önrész teljesül-e vagy sem. Ezzel szemben áll a nem beágyazott önrész, amelyet összesített önrésznek is neveznek. Az összesített önrész esetén a teljes családi önrészt ki kell fizetni, mielőtt az egészségbiztosítás elkezdené fizetni a család bármelyik tagjánál felmerült egészségügyi szolgáltatásokat.

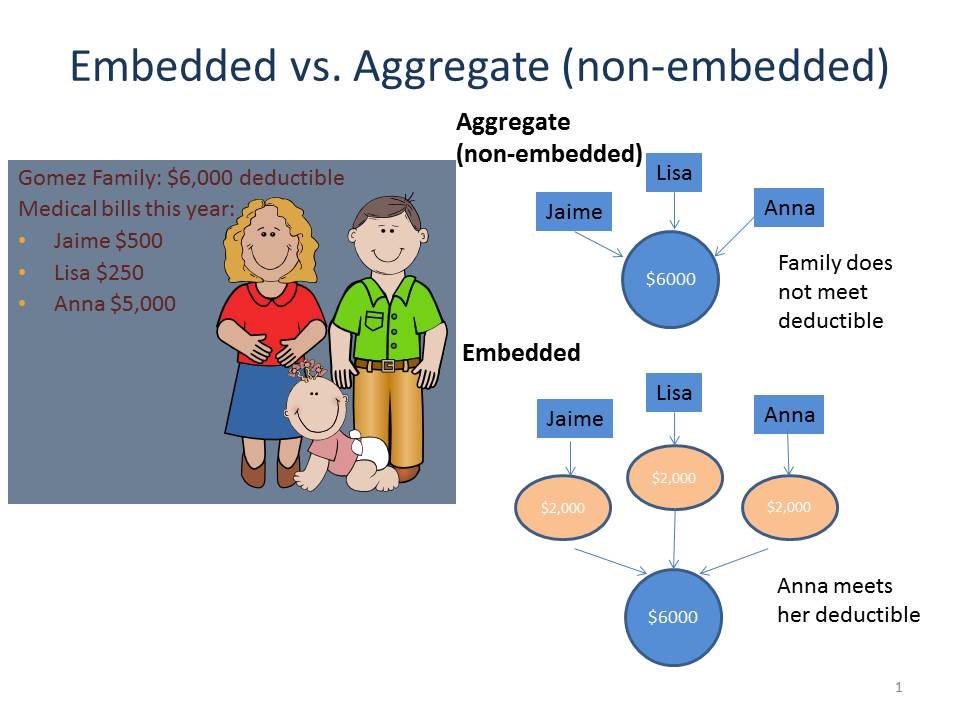

Nézzük meg az alábbi ábrát (amelyet a Center on Budget and Policy Priorities hasonló diája ihletett), amely összehasonlítja, hogyan működik a beágyazott és az összesített önrész a Gomez család esetében. Az összesített önrész esetén Jaime, Lisa és Anna orvosi számláinak egyikét sem fedezi a biztosítás, mivel nem teljesítették az egészségbiztosítási tervükben szereplő 6000 dolláros összesített önrészt. Az összes kiadásuk csak 5750 dollárt ért el. A beágyazott önrészesedés esetén azonban Anna teljesítette a 2000 dolláros beágyazott önrészt, így az egészségbiztosító átvállalja a fennmaradó 3000 dollárnyi orvosi számlát (feltéve, hogy azok fedezett szolgáltatásokról szóltak), annak ellenére, hogy a családi önrészesedés nem teljesült.

Hát mi a lényeg? Nos, mivel megkezdődött a nyílt beiratkozás, és sok család köt vagy gondolkodik egészségbiztosítási tervezetváltáson, nem árt tisztában lenni a beágyazott és az összesített önrész közötti különbséggel, különösen akkor, ha várhatóan egy vagy több családtagnak jelentős egészségügyi ellátásra lesz szüksége. Bár az összesített önrészesedéses családi biztosítás alacsonyabb havi díjjal járhat, a fedezet nem lép életbe, amíg a teljes családi önrészesedés nem teljesül. Ezzel szemben a beágyazott önrészesedéssel rendelkező családi egészségbiztosítási csomagok segíthetnek abban, hogy az egyes családtagok számára biztosított legyen a fedezet, amint teljesítik a beágyazott önrészesedést, függetlenül attól, hogy a családi önrészesedés teljesül-e vagy sem. Sajnos az ellátások és fedezetek összefoglalójából nem feltétlenül derül ki, hogy az önrész beágyazott-e vagy sem; előfordulhat, hogy fel kell hívnia a tervet, hogy megtudja, hogyan alkalmazzák az önrészesedést az Ön fedezetére.

Az online Navigátor-útmutatónkat frissítettük, hogy tartalmazza a beágyazott önrészesedéssel kapcsolatos információkat. Maradjon velünk, mert a jövő héten az egészségügyi megtakarítási számlákról (Health Savings Accounts, HSA) is szó lesz.