A nettó tőkekiáramlás (NCO, más néven nettó külföldi befektetések) a belföldi rezidensek külföldi eszközbeszerzése és a nem rezidensek belföldi eszközbeszerzése közötti különbségre utal. Ezért van köze a megtakarításokhoz és a beruházásokhoz (kölcsönözhető források), valamint a devizaárfolyamhoz.

A nettó tőkekiáramlás és a devizaárfolyam közötti kapcsolat könnyen belátható egy olyan modell segítségével, amely a kölcsönözhető források piacát és a devizaárfolyam piacát elemzi egy nyitott gazdaság kontextusában. E két piac közötti kapcsolat a nettó tőkekiáramlás lesz. Kezdjük az egyes piacok meghatározásával.

A kölcsönözhető pénzeszközök piaca

Ez a piac néhány szóban a pénzügyi rendszer egyszerűsített szemlélete. Minden megtakarító a kölcsönözhető források piacára érkezik, hogy elhelyezze megtakarításait. Szintén erre a piacra érkezik mindenki, aki kölcsönt keres (akár elkölteni, akár befektetni). Ahhoz, hogy lássuk, hogyan működik a kölcsönözhető pénzeszközök kereslete és kínálata, a következő azonosságot használjuk:

S = I + NCO

hol

S = megtakarítások

I = belföldi beruházások

NCO = nettó tőkekiáramlás

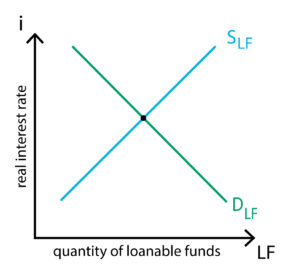

A megtakarítás megfelel mindannak, amit egy gazdaság megtakarít a jövedelméből, mind a magánszektorból, mind a kormányzati számlákról. Ezért nemzeti megtakarítást jelent. Az azonosság másik oldalán a nemzeti beruházás és a nettó tőkekiáramlás áll. Más szóval, az egyik oldalon a megtakarításokat kínálják a piacnak, míg a másik oldalon a nemzeti beruházásokhoz és a nettó külföldi beruházásokhoz (nettó tőkekiáramlás) szükséges pénzt. Amint a mellékelt ábrán látható, az egyensúly akkor jön létre, amikor a megtakarítások mennyisége (ami megfelel a kölcsönözhető pénzeszközök kínálatának) megegyezik a beruházásokkal és a nettó tőkekiáramlással (a kölcsönözhető pénzeszközök iránti kereslet).

A megtakarítás megfelel mindannak, amit egy gazdaság megtakarít a jövedelméből, mind a magánszektorból, mind a kormányzati számlákról. Ezért nemzeti megtakarítást jelent. Az azonosság másik oldalán a nemzeti beruházás és a nettó tőkekiáramlás áll. Más szóval, az egyik oldalon a megtakarításokat kínálják a piacnak, míg a másik oldalon a nemzeti beruházásokhoz és a nettó külföldi beruházásokhoz (nettó tőkekiáramlás) szükséges pénzt. Amint a mellékelt ábrán látható, az egyensúly akkor jön létre, amikor a megtakarítások mennyisége (ami megfelel a kölcsönözhető pénzeszközök kínálatának) megegyezik a beruházásokkal és a nettó tőkekiáramlással (a kölcsönözhető pénzeszközök iránti kereslet).

A kölcsönözhető pénzeszközök kínálata (SLF) görbe felfelé lejt, mert minél magasabb a reálkamatláb, annál magasabb a hozam, amit valaki a pénzének kölcsönadásából kap. A kölcsönözhető források iránti kereslet (DLF) görbe lefelé lejt, mert minél magasabb a reálkamatláb, annál magasabb árat kell fizetnie valakinek a kölcsönért.

A devizacsere piaca

Azért, hogy megértsük ezt a piacot, vagyis azt a piacot, ahol a hazai valutát (mondjuk eurót) külföldi valutára cserélnek, egy másik azonosságot kell használnunk:

NX = NCO

hol

NX = nettó export

NCO = nettó tőkekiáramlás

Mégis, ha a gazdaság kereskedelmi deficittel rendelkezik (NX<0), a nettó áru- és szolgáltatásvásárlást eszközök külföldi eladásával kell finanszíroznia, tehát külföldi tőke érkezik a gazdaságba (NCO<0). A külföldi gazdaságoknak a belföldi eszközök megvásárlásához a valutájukat euróra kell váltaniuk, ami növeli az euró iránti keresletet. Ha a gazdaságnak külkereskedelmi többlete van (NX>0), akkor a devizában kapott többletet külföldről származó eszközök vásárlására fordítja, ami azt jelenti, hogy a belföldi tőke kiáramlik a gazdaságból (NCO>0). Ebben az esetben a rezidenseknek euróikat külföldi valutára kell váltaniuk, ami növeli az euró-kínálatot, amint az a szomszédos ábrán látható.

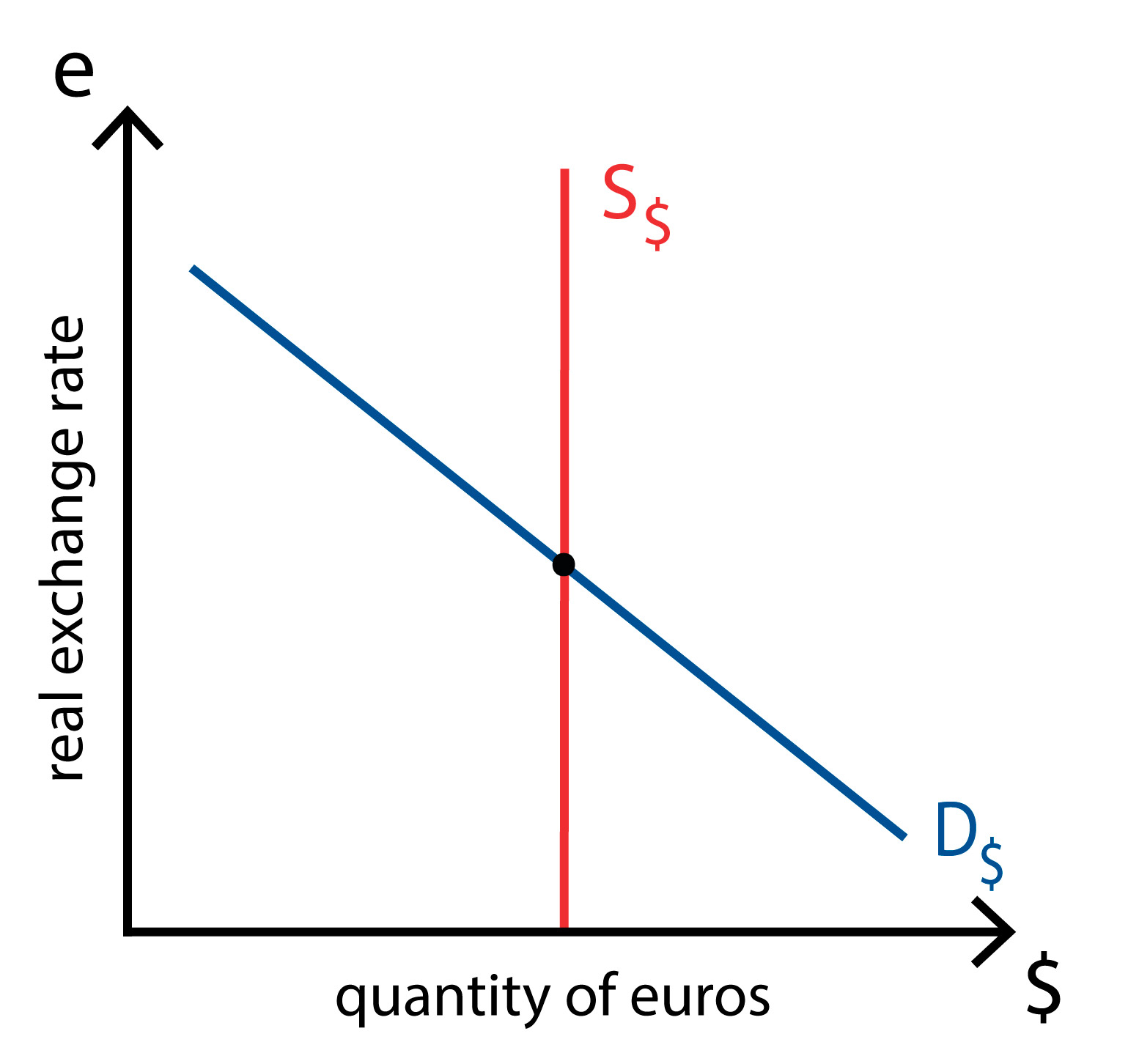

Az egyensúlyt a reálárfolyam határozza meg, mivel az megfelel a hazai és a külföldi javak relatív árának, így befolyásolja a nettó exportot. Az euró kínálati görbe (S€, a nettó tőkekiáramlásból származtatva) függőleges, mert nem függ a reálárfolyamtól (mint korábban láttuk, a reálkamatlábtól függ, amelyet ezen a piacon adottnak tekintünk). Az euró iránti kereslet (D€, a nettó exportból származtatva) görbe lefelé lejt, mert minél magasabb a reálárfolyam, annál drágábbak az európai áruk a külföldi gazdaságok számára, így csökken az ezen áruk megvásárlására keresett euró mennyisége (mivel kevesebb ember akar európai árut vásárolni).

Az egyensúlyt a reálárfolyam határozza meg, mivel az megfelel a hazai és a külföldi javak relatív árának, így befolyásolja a nettó exportot. Az euró kínálati görbe (S€, a nettó tőkekiáramlásból származtatva) függőleges, mert nem függ a reálárfolyamtól (mint korábban láttuk, a reálkamatlábtól függ, amelyet ezen a piacon adottnak tekintünk). Az euró iránti kereslet (D€, a nettó exportból származtatva) görbe lefelé lejt, mert minél magasabb a reálárfolyam, annál drágábbak az európai áruk a külföldi gazdaságok számára, így csökken az ezen áruk megvásárlására keresett euró mennyisége (mivel kevesebb ember akar európai árut vásárolni).

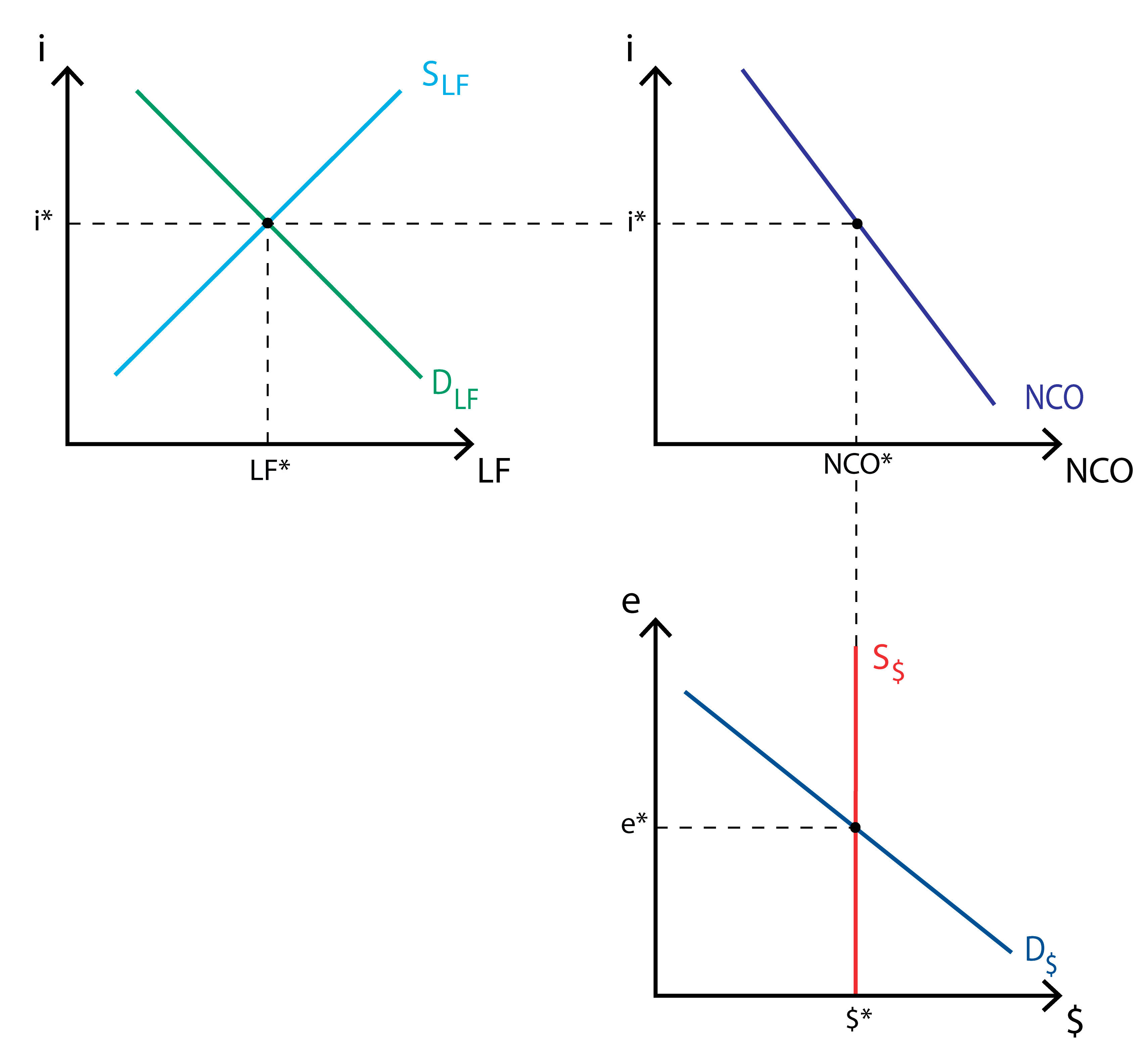

Nettó tőkekiáramlás

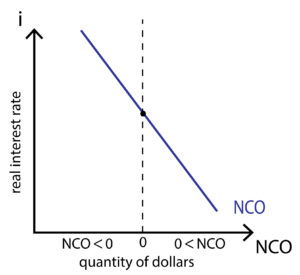

A nettó tőkekiáramlás összeköti mindkét piacot. Azért teszi ezt, mert függ a reálkamatlábaktól, és mert meghatározza az euró-kínálatot. Amint az alábbi ábrán láthatjuk, a nettó tőkekiáramlás görbéje lefelé lejt. Ennek az az oka, hogy minél magasabbak a hazai reálkamatok, annál vonzóbbak az eszközeink. Ez vonzza a külföldi befektetéseket, ami viszont csökkenti a nettó tőkekiáramlást (mivel több tőke érkezik a gazdaságba).

Az egyensúly

Az alábbi ábrán látható, hogy az egyensúlyt a nettó tőkekiáramlás biztosítja. A hitelezhető pénzeszközök iránti kereslet és kínálat meghatározza a hitelezhető pénzeszközök teljes mennyiségét, de a reálkamatlábat is, ami viszont a nettó tőkekiáramlást befolyásolja. Az euró kereslete és kínálata határozza meg a reálárfolyamot, amely szintén befolyásolja a nettó tőkekiáramlást.

Amint látjuk, ez a két piac és az őket összekötő nettó tőkekiáramlás szorosan összefügg egymással. Ahhoz, hogy megértsük, hogyan válhat ez a modell igazán hasznos eszközzé, tekintsünk át néhány forgatókönyvet, hogy lássuk, hogyan reagál a modell.

A költségvetési hiány, a kereskedelempolitika és a politikai instabilitás hatásai

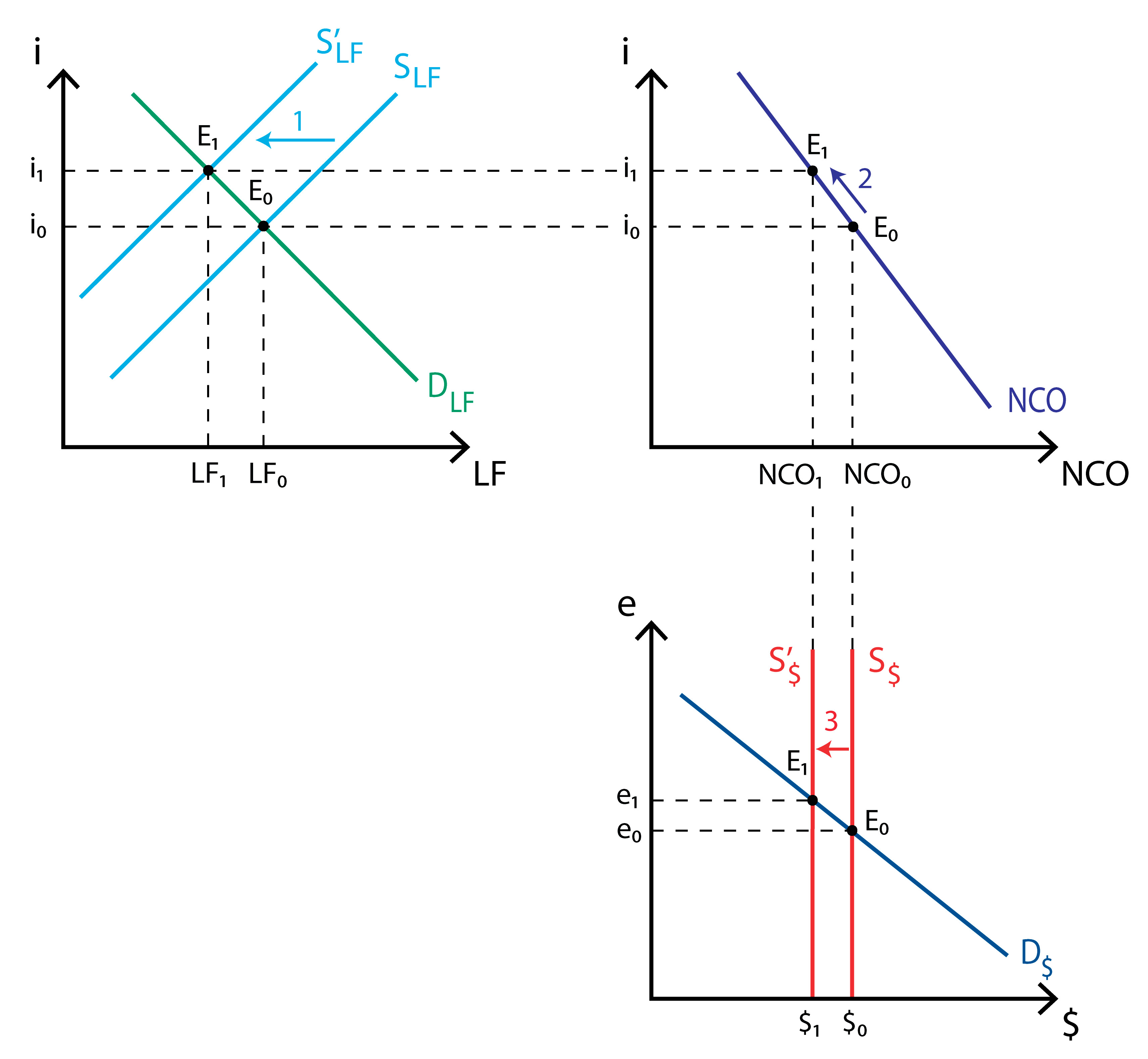

Kormányzati költségvetési hiány: Amikor egy kormány költségvetési hiányt vezet, csökkenti a rendelkezésre álló hitelképes források mennyiségét, így az SLF balra tolódik. Ez azért történik, mert a kormányzat kiadásai meghaladják a bevételeit. Ezért negatív megtakarításai vannak, ami csökkenti az összes megtakarítást. A kölcsönözhető pénzeszközök kínálatának eltolódása csökkenti az egyensúlyi összmennyiséget, de a reálkamatlábat is növeli (i1-re). A reálkamatlábnak ez a növekedése csökkenti a nettó tőkekiáramlást. A nettó tőkekiáramlás csökkenése csökkenti a devizára cserélhető euró mennyiségét, ami végső soron a reálárfolyam felértékelődését okozza.

Kereskedelempolitika: Nézzük, hogyan hatnak az importkvóták a hitelezhető források piacára. Mivel az importkvóta bármely reálárfolyam mellett csökkenti az importot, a nettó export emelkedik. Ezért a külföldieknek több eurót kell vásárolniuk az EU nettó exportjához, ami az euró (D€) iránti keresletet jobbra tolja el. Ez felértékeli a reálárfolyamot, de nem lesz hatással a hitelezhető források piacára, így a reálkamatláb változatlan marad. Mivel a reálkamatláb nem változik, a nettó tőkekiáramlás sem változik. Az euró felértékelődése azonban növeli az importot és csökkenti az exportot (a hazai áruk drágábbak lesznek a külföldi árukhoz képest). Ezáltal az euró iránti kereslet (D€) fokozatosan visszatér a kiindulási állapotba. Ezért megállapíthatjuk, hogy a kereskedelempolitika nem befolyásolja a külkereskedelmi mérleget.

-Politikai instabilitás: ez könnyen átcsaphat tőkemenekülésbe, mint amilyeneket Mexikóban 1994-ben, néhány ázsiai országban a kilencvenes évek végén tapasztaltak, vagy amilyen végül a 2001-es argentin válságot okozta. A tőkekiáramlás alapvetően azt jelenti, hogy nagy mennyiségű eszköz vagy pénz hagy el egy gazdaságot, ami a nettó tőkekiáramlási görbét felfelé tolja el, és növekvő nettó tőkekiáramlást mutat. Ez hatással lesz mind a hitelezhető pénzeszközök piacára, mind a devizapiacra. Először is növeli a hitelezhető pénzeszközök iránti keresletet (a tengerentúli eszközvásárlás növelése érdekében), ami a keresleti görbét (DLF) jobbra tolja el, növelve a reálkamatlábat. Secondly, since people wants to convert their euros into a more “secure” currency, supply of euros rapidly increases, shifting the supply curve to the right.