Ultimamente abbiamo ricevuto una serie di domande sulle franchigie integrate e abbiamo pensato che sarebbe stato utile parlarne con un pubblico più ampio. Cosa sono le franchigie integrate e come funzionano? Prima di iniziare, facciamo un rapido ripasso sulle franchigie. Come siamo sicuri che molti di voi sanno, una franchigia è l’importo che dovete pagare di tasca vostra prima che la vostra assicurazione sanitaria paghi per le prestazioni coperte. È abbastanza semplice in un piano individuale, ma che dire di un piano familiare?

Ecco dove entra in gioco una franchigia incorporata. Sotto la copertura familiare, una franchigia incorporata è la franchigia individuale per ogni persona coperta, incorporata nella franchigia familiare. Anche se potrebbe non sembrare una buona cosa avere due franchigie, in realtà funziona per fornire una migliore copertura per i singoli membri perché una volta che ogni membro della famiglia soddisfa la sua franchigia incorporata, l’assicurazione sanitaria inizia a pagare per i servizi coperti, indipendentemente dal fatto che la più grande franchigia familiare sia soddisfatta. Contrasta questo con una franchigia non incorporata, chiamata anche franchigia aggregata. Sotto una franchigia aggregata, la franchigia totale della famiglia deve essere pagata di tasca propria prima che l’assicurazione sanitaria inizi a pagare per i servizi sanitari sostenuti da qualsiasi membro della famiglia.

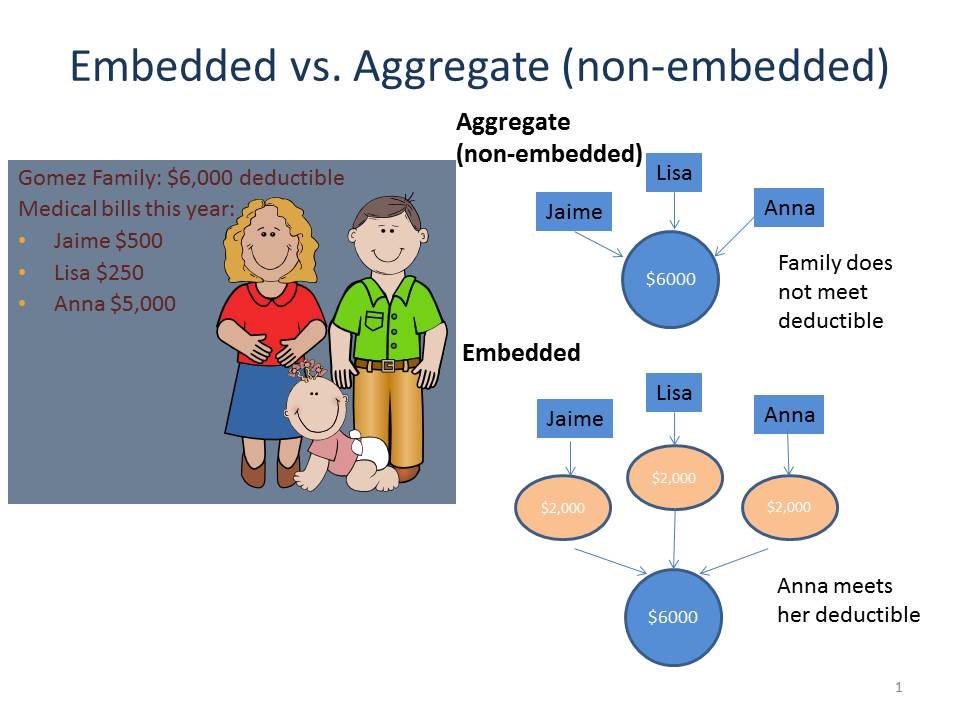

Diamo un’occhiata al grafico qui sotto (ispirato da una diapositiva simile del Center on Budget and Policy Priorities) confrontando come una franchigia incorporata e aggregata funzionano con la famiglia Gomez. Sotto una franchigia aggregata, nessuna delle spese mediche di Jaime, Lisa o Anna sarà coperta dall’assicurazione perché non hanno raggiunto la loro franchigia aggregata di 6.000 dollari sotto il loro piano sanitario. Le loro spese totali hanno raggiunto solo 5.750 dollari. Tuttavia, sotto una franchigia incorporata, Anna ha soddisfatto la sua franchigia incorporata di 2.000 dollari, così il piano sanitario prende i rimanenti 3.000 dollari di spese mediche (supponendo che fossero per servizi coperti), anche se la franchigia familiare non è stata soddisfatta.

Quindi qual è il punto? Bene, dato che sono iniziate le iscrizioni aperte e molte famiglie si stanno iscrivendo o stanno pensando di cambiare piano di assicurazione sanitaria, è bene conoscere la differenza tra una franchigia incorporata e una franchigia aggregata, in particolare se si prevede che uno o più membri della famiglia avranno significativi bisogni di assistenza sanitaria. Mentre la copertura familiare con una franchigia aggregata può avere un premio mensile più basso, la copertura non si attiva fino a quando la franchigia totale della famiglia è soddisfatta. Al contrario, i piani sanitari familiari con una franchigia incorporata possono aiutare a garantire che ci sia copertura per i singoli membri della famiglia una volta che soddisfano la loro franchigia incorporata, indipendentemente dal fatto che la franchigia familiare sia soddisfatta. Sfortunatamente, il Riassunto dei benefici e della copertura non vi dirà necessariamente se la franchigia è incorporata o no; potreste dover chiamare il piano per sapere come la franchigia sarà applicata alla vostra copertura.

La nostra Guida on-line del Navigatore è stata aggiornata per includere informazioni sulle franchigie incorporate. Restate sintonizzati perché la prossima settimana parleremo dei conti di risparmio sanitario (HSA).