- O que são itens não recorrentes?

- Exemplos de Itens não recorrentes

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Operações Descontinuadas

- Below é um exemplo de Operações Descontinuadas para GE

- #4 – Alterações nos Princípios Contabilísticos

- Alterações nos princípios contábeis Exemplos

- Que problema os itens não-recorrentes colocam aos Investidores e Analistas?

- Remedies for dealing with Non-Recurring Items

- #1 – Afecte-os dentro do único exercício financeiro

- #2 – Usar a distribuição linear (Distribuindo-os historicamente)

- #3 – Excluí-las todas juntas

- Non Recurring Items in Financial Statements Video

- Useful Posts

O que são itens não recorrentes?

Itens não-recorrentes são aqueles conjuntos de lançamentos que são encontrados na demonstração de resultados que são incomuns e não são esperados durante as operações normais de negócios; exemplos dos quais incluem ganhos ou perdas na venda de ativos, custos de imparidade, custos de reestruturação, perdas em processos judiciais, baixa de estoques, etc.

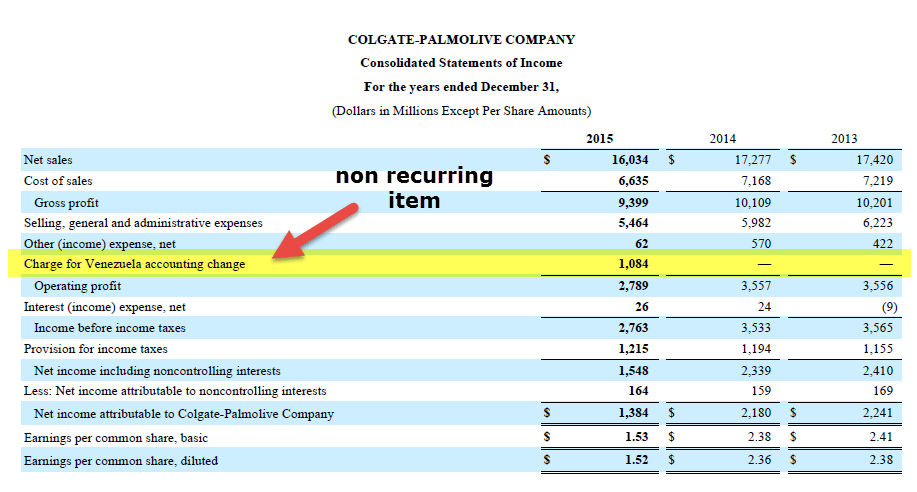

Deixe-nos ver a demonstração de resultados da Colgate acima. No ano 2015, há uma despesa para a mudança contábil da Venezuela.

Se você notar o item que está destacado acima, vemos que o lucro operacional diminui significativamente devido à presença deste item. Além disso, este item não está presente nos outros anos (2014 e 2013). Este item não é nada mais que um item não recorrente, e pode ter algumas implicações graves na análise financeira.

Exemplos de Itens não recorrentes

Aqui estão alguns casos em que itens não recorrentes afetaram o lucro favoravelmente ou adversamente. As empresas referidas nestes exemplos são hipotéticas.

- XYZ India Bank: O banco reportou uma queda de 65% no lucro líquido para o trimestre de setembro de 2015 como resultado de um maior provisionamento feito para cobrir pensões, gratificações e perdas com empréstimos, como resultado de uma maior NPA %.

- ABC Pharmaceuticals Ltd: A Companhia reportou uma perda líquida de $1000 milhões para o trimestre de março de 2014, embora sua receita tenha crescido em 30%. Esta perda foi atribuível à perda por imparidade, que a empresa assumiu o ágio e outros ativos intangíveis de seu braço sul-africano.

- XYZ Overseas: A Companhia reportou um crescimento de 15% na receita de y-o-y, mas sendo uma empresa de importação e exportação, ficou exposta à volatilidade da moeda, o que resultou em uma perda de $100 milhões, já que o lucro líquido caiu 20%.

- KKK Group: O trimestre de dezembro de 2015 mostrou um crescimento de 150% no lucro do ano-a-ano da Companhia. Houve uma venda de participação acionária em uma de suas subsidiárias dentro do mesmo período financeiro. Se excluirmos os ganhos da participação acionária, então o lucro líquido real aumentou apenas 20%.

- Corp PPP Ltd.: A Companhia era líder de mercado na indústria de bens de consumo de grande consumo dos EUA. Ela relatou um lucro de 11% no trimestre de dezembro de 2015, mesmo após incorrer em uma perda de $150 milhões como resultado de um ganho único de $400 milhões que ela registrou com a alienação de propriedades no mesmo exercício financeiro.

- MMM Associates: A empresa relatou um ganho de 8,5% em sua receita em 2015, mas sofreu perdas como resultado da expropriação de sua propriedade na Irlanda pelo governo local. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

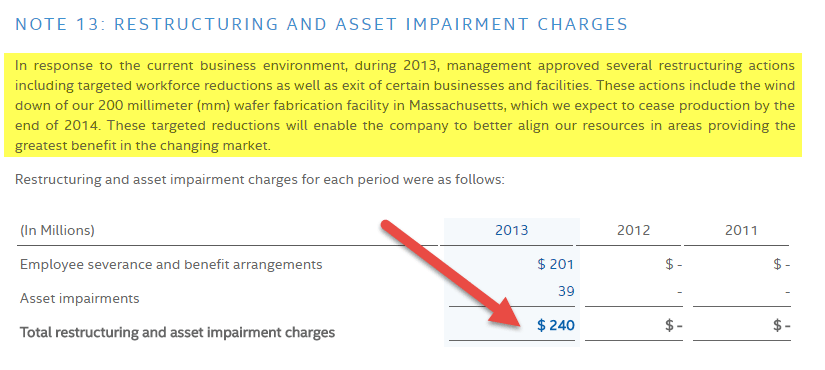

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

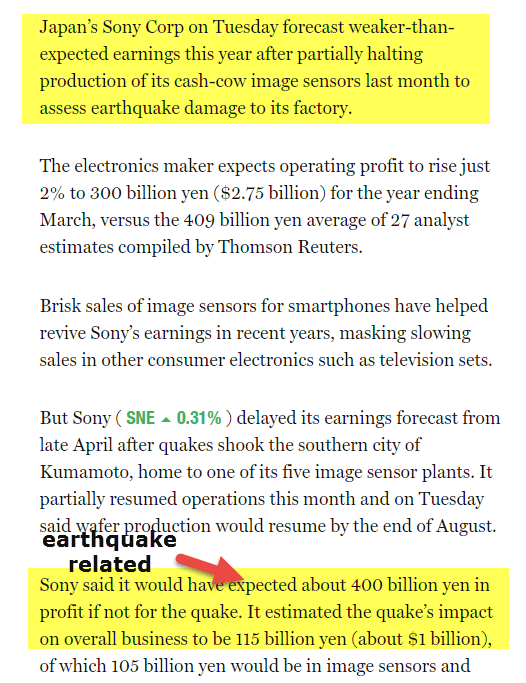

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

source: Fortune.com

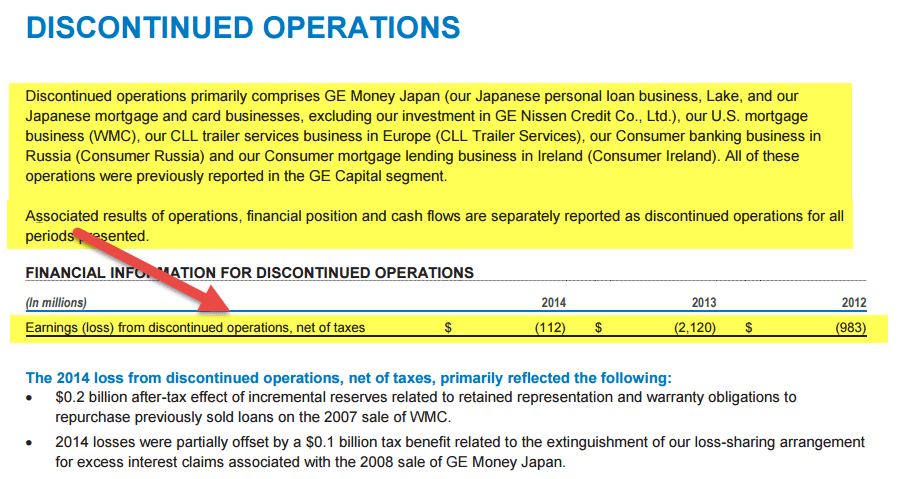

#3 – Operações Descontinuadas

O terceiro tipo de item não-recorrente é o item Operações Descontinuadas. Esses itens não-recorrentes devem ser informados nas demonstrações financeiras se a operação de uma parte de uma empresa estiver sendo mantida para venda ou se já tiver sido alienada. Para que um item seja qualificado como parte de operações descontinuadas, duas condições básicas devem ser cumpridas -:

- Não há envolvimento/influência da empresa controladora em assuntos financeiros/operacionais dentro do componente descontinuado, uma vez que o componente tenha sido alienado com sucesso.

- As operações e o fluxo de caixa do componente alienado serão eliminados das operações da empresa controladora.

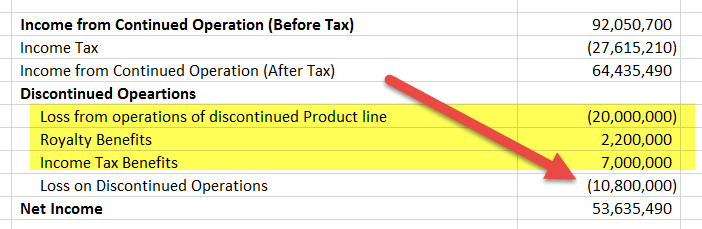

O impacto das operações descontinuadas aparece na Demonstração de Resultados, conforme visto abaixo.

Exemplos incluem -:

- Uma empresa vende uma linha inteira de produtos com um acordo do comprador para pagar x% das vendas como uma taxa de royalty. A empresa não terá nenhum envolvimento/ influência na tomada de decisão operacional/financeira da linha de produtos abrangidos.

- Uma empresa vende um grupo de produtos, com o qual os fluxos de caixa foram associados e reportados nesse nível, a um comprador.

p>Nota-: se uma empresa vende apenas um produto do seu portfólio de negócios a um comprador, ela pode não se qualificar como uma operação descontinuada, caso a empresa não esteja reportando fluxos de caixa nesse nível de produto. Além disso, todos os passivos contingentes, incluindo despesas com juros incorridos pelo vendedor no caso de o comprador assumir quaisquer dívidas associadas ao componente alienado, ajustes relacionados ao preço de venda e quaisquer planos de benefícios associados aos funcionários, devem ser reportados pela entidade vendedora sob o segmento de operação descontinuada dentro do mesmo ano.

Below é um exemplo de Operações Descontinuadas para GE

source: www.ge.com

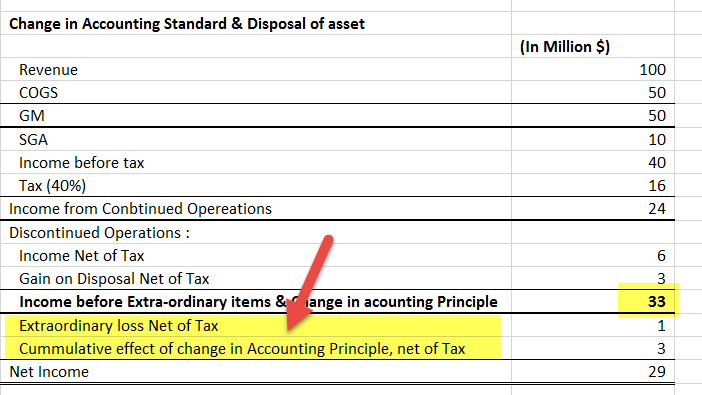

#4 – Alterações nos Princípios Contabilísticos

O quarto item não-recorrente são as alterações nos Princípios Contabilísticos.

Alterações nos princípios contabilísticos acontecem quando há mais de um princípio disponível para aplicação a uma determinada situação financeira. As mudanças devem ser apoiadas por uma lógica que comprove a sua relevância. Estas alterações têm um impacto não só nas demonstrações financeiras do ano corrente, mas também ajustam as demonstrações financeiras do período anterior, uma vez que têm de ser aplicadas retrospectivamente para assegurar a uniformidade. A implementação retrospectiva assegura que pode ser feita uma comparação adequada entre as demonstrações financeiras de diferentes períodos. Normalmente, um montante compensatório é ajustado para capturar o efeito cumulativo de tais alterações.

Alterações nos princípios contábeis Exemplos

- Alterações no princípio de administração de estoques de LIFO para FIFO ou Método específico de identificação de avaliação de estoques ou vice-versa leva a uma modificação significativa no custo do estoque

- Alterações no método de depreciação de Método linear para Método da soma de dígitos ou horas de serviço também leva a uma modificação significativa na forma como o montante de depreciação é relatado

No exemplo abaixo mencionado, podemos ver como uma demonstração P&L deve representar Itens Extraordinários, Ganho/Perda por Mudanças nos princípios contábeis e ganhos com a alienação de ativos. Todos eles são capturados abaixo da linha, ou seja, após o cálculo do resultado das Operações Continuadas. Esse tipo de separação ajuda um analista a identificar os ganhos reais de uma organização.

source: investidor.apple.com

Que problema os itens não-recorrentes colocam aos Investidores e Analistas?

- Investidores e Analistas realizam análises das demonstrações financeiras para estimar os ganhos futuros dos ganhos atuais.

- Na realidade, os lucros relatados nas demonstrações financeiras são ruidosos, ou seja eles são distorcidos pela inclusão de ganhos & perdas de itens não-operacionais e não-recorrentes. Este problema é referido como “a questão da Qualidade dos Ganhos”.

- Muitas empresas estão aumentando sua renda não-operacional, pois isso as ajuda a ocultar as perdas que incorrem de suas operações comerciais normais.

- É tarefa imediata de um analista identificar as principais fontes de receita e despesa e também identificar até que ponto os ganhos da empresa dependem delas.

- Não – Itens recorrentes são uma importante fonte de distorção quando se trata de identificar ganhos de alta qualidade.

- É sugerido que todos os itens não recorrentes (incluindo itens não recorrentes) devem ser segregados pelos analistas para que os ganhos resultantes representem a imagem real dos ganhos futuros de atividades comerciais regulares e contínuas.

- Ajuda a obter uma avaliação mais precisa de uma empresa.

O exemplo abaixo mencionado mostra uma demonstração de resultados reexpressa devido a operações descontinuadas. Embora o Resultado Líquido permaneça inalterado, a demonstração de resultados novamente apresentada aloca o resultado entre o Resultado de Operações Continuadas e o Resultado de Operações Descontinuadas.

Também, Investidores e analistas precisam estar sempre conscientes da decisão da gerência de fazer mudanças e ajustes contábeis, pois eles impactam drasticamente a avaliação de uma empresa.

- A gestão sénior está bem ciente das decisões críticas. Por exemplo, quando se deve separar um negócio ou fechar uma linha de serviço, e usa esta vantagem a seu favor para encobrir a busca de lucros futuros, através de ajustes e usando-os no momento oportuno – isto é, quando se espera que os lucros sejam os mais fracos.

- li> Também, sempre que há uma mudança na gestão, projectos antigos são anulados principalmente para mostrar grandes mudanças e melhorias para períodos futuros.

- Por isso, os investidores e a Segurança & O conselho de câmbio precisa fazer perguntas sobre a relevância de tais mudanças e liquidações.

- Um analista de segurança deve considerar todos esses cenários enquanto realiza uma avaliação da empresa, pois eles encapsulam motivos ocultos que são fortes o suficiente para distorcer os valores de avaliação.

Remedies for dealing with Non-Recurring Items

Os padrões de relatórios seguem diferentes abordagens quando se trata de exibir os itens Não Recorrentes. IFRS ignora completamente itens extraordinários, mas relata todos os outros tipos, enquanto que GAAP relata todos os tipos de itens não-recorrentes. Estes itens são bem explicados nas notas de rodapé das demonstrações financeiras.

Geralmente, existem três métodos disponíveis para lidar com itens não recorrentes durante a realização de análise/avaliação financeira. Eles são os seguintes -:

#1 – Afecte-os dentro do único exercício financeiro

Esta abordagem fala sobre relatar um item não-recorrente com no mesmo exercício financeiro. Embora a alocação de ganhos ou perdas para um único ano não pareça ser a forma correta de lidar com tais itens, ainda assim é preferível quando se lida com itens que têm pequenas quantidades anexadas a eles, ou que têm muito pouco impacto em matrizes de avaliação como EBITDA ou Lucro Líquido.

#2 – Usar a distribuição linear (Distribuindo-os historicamente)

Esta abordagem enfatiza o princípio de distribuir os itens não-recorrentes ao longo dos períodos contábeis passados para estimar o poder de ganho real da empresa. O único demérito que ela carrega é que pode deturpar as economias dentro de um período financeiro

#3 – Excluí-las todas juntas

Embora pareça ser a mais fácil das três abordagens, ela envolve muita racionalização e pensamento lógico por parte do analista enquanto decide qual item ele deve excluir. Tem que haver uma justificação adequada para a exclusão, e quando ele faz isso, tem que haver um ajuste adequado no imposto para anular o ganho/perda anexado ao item. Por exemplo -: Uma reforma antecipada da dívida pode ser excluída do ano corrente.

Uma abordagem consistente e racional seria aquela que enfatiza mais a natureza do item não recorrente para decidir qual das três metodologias acima mencionadas deve ser utilizada em vez de utilizar uma delas de forma isolada.

Sugere-se que -:

- It>Itambém devem ser aceitos itens de pequeno porte que tenham um impacto muito menor sobre o Lucro Líquido com um ano fiscal em si.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.