最近、組み込み型控除について多くの質問を受けたので、多くの人と話し合うことは有用だろうと考えています。 組み込み型控除とは何ですか、そしてどのように機能するのですか? その前に、免責金額について簡単におさらいしておきましょう。 ご存知の方も多いと思いますが、免責金額とは、医療保険の給付が行われる前に自己負担しなければならない金額のことです。

そこで登場するのが、「エンベディッド ディダクティブル」です。

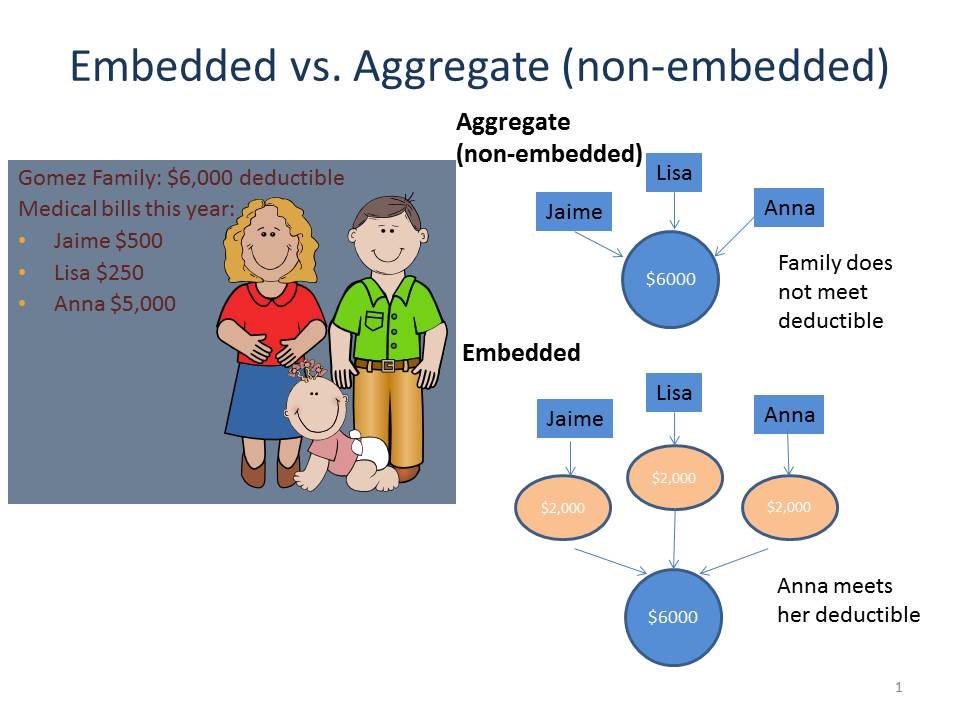

そこで、組み込み型控除が登場します。家族保険の場合、組み込み型控除とは、保険の対象となる各人の個人控除を、家族控除の中に組み込んだものです。 控除額が2つあるのは良くないと思われるかもしれませんが、実際には、家族の各メンバーが自分の組み込まれた控除額を満たせば、家族の大きな控除額を満たしたかどうかにかかわらず、健康保険が対象となるサービスに対して支払いを始めるので、個々のメンバーにとってより良い補償を提供するために機能します。 これに対して、非組込み型控除は、集合型控除と呼ばれる。

下の図 (Center on Budget and Policy Priorities の同様のスライドにインスパイアされたもの) を見て、ゴメス家の場合、組み込み型控除と組み込み型控除がどのように機能するかを比較してみましょう。 総量規制の下では、ハイメ、リサ、アンナの医療費は、医療保険制度の総量規制である6,000ドルを満たしていないため、保険でカバーされることはないでしょう。 彼らの出費は合計で5,750ドルにしかなりません。

で、要点は何でしょう? 公開登録が始まり、多くの家族が健康保険プランに加入したり、切り替えを考えたりしているので、特に家族の1人または複数が大きな医療ニーズを持つことが予想される場合、埋め込み型控除と集合型控除の違いを知っておくとよいでしょう。 控除額の合計がある家族の保険は、毎月の保険料が安いかもしれませんが、家族の控除額の合計が満たされるまで、保険が開始されません。 これに対して、控除額を組み込んだ家族向け医療保険は、個々の家族メンバーが控除額を満たせば、家族控除額を満たすかどうかにかかわらず、保険が適用されることを保証するのに役立つ場合がある。

オンラインナビゲーターガイドは、埋め込み型控除に関する情報を含むように更新されました。 来週は、医療貯蓄口座 (HSA) について説明しますので、お楽しみに。

私たちのオンラインナビゲーターガイドは、組み込まれた控除額についての情報を含むように更新されました。