純資本流出(NCO、純外国投資とも呼ばれる)は、国内居住者による海外資産の取得と非居住者による国内資産の取得の差額を参照するものです。

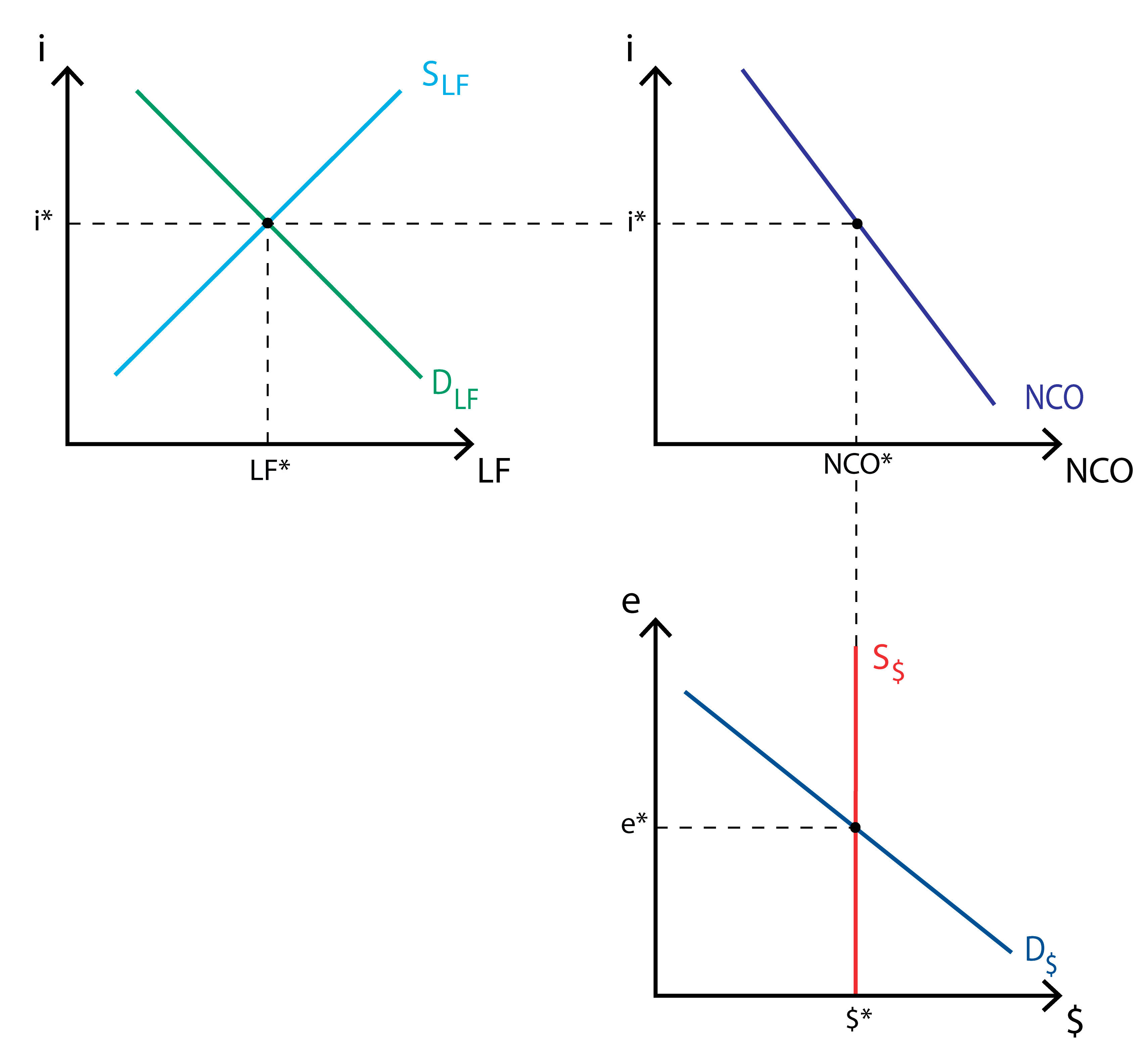

純資本流出と外国為替との関係は、開放経済において、貸付資金市場と外国為替市場を分析したモデルを用いると分かりやすいでしょう。 この2つの市場の間をつなぐのが、純資本流出であろう。

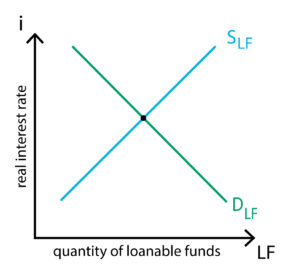

貸付可能資金市場

一言で言えば、金融システムを簡略化した市場です。 貯蓄者は皆、貸出性資金市場に貯蓄を預けに来る。 また、(使うため、あるいは投資するために)融資を受けたい人は皆、この市場にやってきます。 貸し出し資金の需要と供給がどのように働くかを見るために、次のような恒等式を用いる。

S = I + NCO

ここで

S = saving

I = domestic investment

NCO = net capital outflow

savingとは、経済の所得から民間と政府の会計で節約するものすべてに対応しています。 したがって、それは国家の貯蓄を表しています。 一方、国民投資と純資本流出がある。 つまり、一方では貯蓄が市場に供給され、他方では国内投資と純外国投資(純資本流出)のために資金が需要されているのである。

savingとは、経済の所得から民間と政府の会計で節約するものすべてに対応しています。 したがって、それは国家の貯蓄を表しています。 一方、国民投資と純資本流出がある。 つまり、一方では貯蓄が市場に供給され、他方では国内投資と純外国投資(純資本流出)のために資金が需要されているのである。

実質金利が高いほど、お金を貸したときに得られる利回りが高くなるため、貸出資金の供給(SLF)曲線は上向きに描かれている。 貸出資金の需要(DLF)曲線は、実質金利が高いほど、融資のために支払わなければならない価格が高くなるため、下向きに傾斜している。

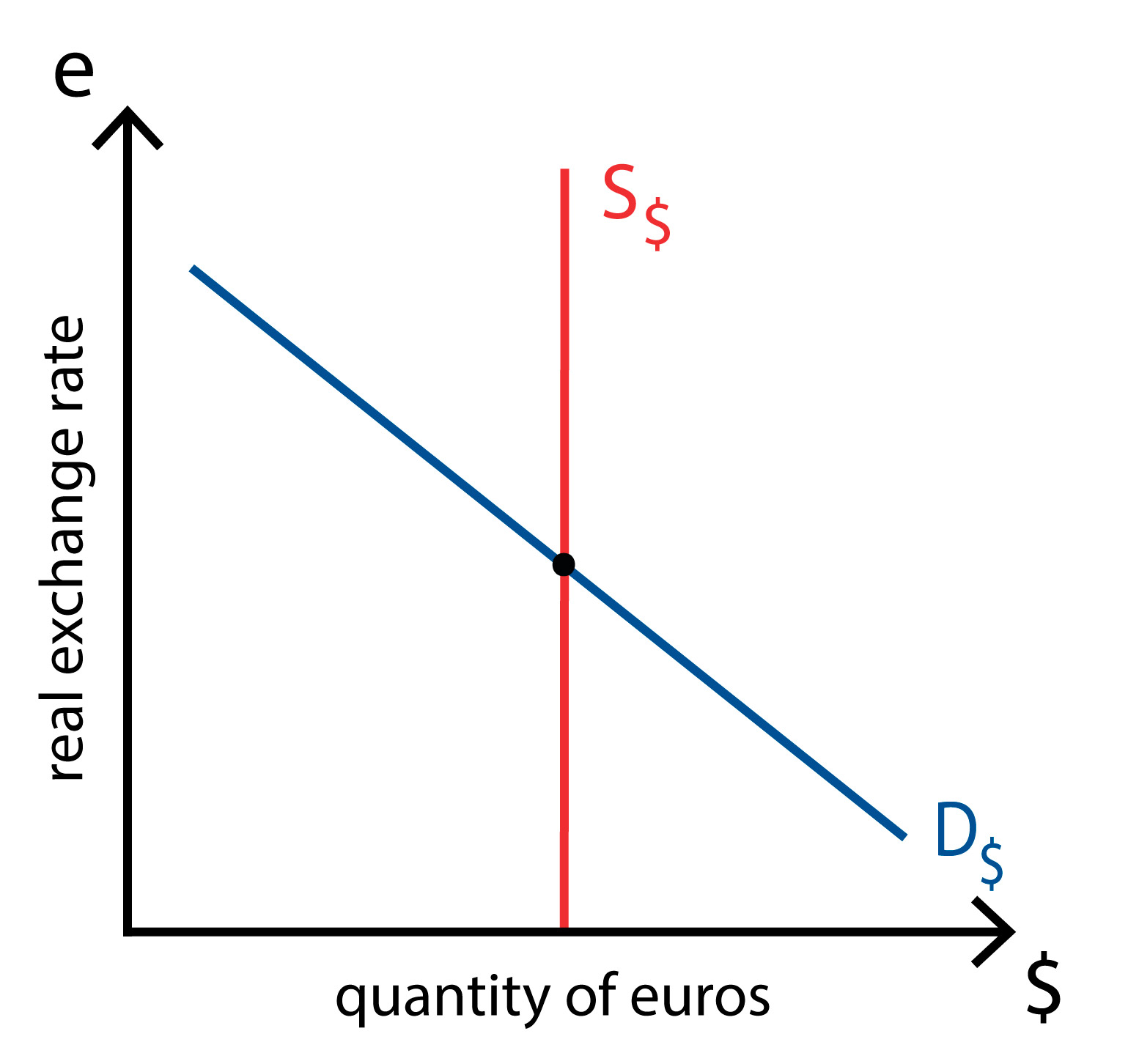

外貨交換市場

この市場、つまり国内通貨(例えばユーロ)を外貨に交換する市場を理解するためには、もう一つの恒等式を使う必要があります。 そのため、外国資本が経済に入ってくることになる(NCO<0 )。 国内資産を購入するために、海外経済は自国通貨をユーロに交換しなければならないので、ユーロの需要が高まります。 貿易黒字(NX>0 )であれば、余った外貨で海外から資産を買っていることになり、国内資本が流出(NCO>0 )していることになる。

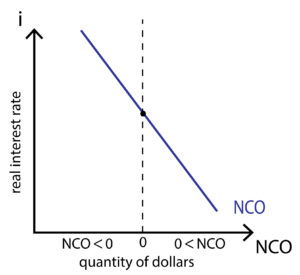

この均衡は、実質為替レートが国内外の相対価格に対応し、純輸出に影響することから決定されます。 ユーロの供給(S€、正味の資本流出から得られる)曲線は、実質為替レートには依存しないため垂直である(先に見たように、この市場では与えられたものとみなされる実質金利に依存する)。 ユーロの需要(D€、純輸出から得られる)曲線は、実質為替レートが高くなればなるほど、外国経済にとってヨーロッパの商品がより高価になるため、それらの商品を買うために必要なユーロの量が減少します(ヨーロッパの商品を買いたいと思う人が少なくなるからです)。 それは実質金利に依存し、ユーロの供給を決定するため、そうなります。 下図に見られるように、純資本流出曲線は下方に傾斜している。 これは、国内の実質金利が高ければ高いほど、わが国の資産の魅力が増すからである。

この均衡は、実質為替レートが国内外の相対価格に対応し、純輸出に影響することから決定されます。 ユーロの供給(S€、正味の資本流出から得られる)曲線は、実質為替レートには依存しないため垂直である(先に見たように、この市場では与えられたものとみなされる実質金利に依存する)。 ユーロの需要(D€、純輸出から得られる)曲線は、実質為替レートが高くなればなるほど、外国経済にとってヨーロッパの商品がより高価になるため、それらの商品を買うために必要なユーロの量が減少します(ヨーロッパの商品を買いたいと思う人が少なくなるからです)。 それは実質金利に依存し、ユーロの供給を決定するため、そうなります。 下図に見られるように、純資本流出曲線は下方に傾斜している。 これは、国内の実質金利が高ければ高いほど、わが国の資産の魅力が増すからである。

均衡

下の図にあるように、均衡はNet capital outflowによって保証されています。 貸付可能資金の需要と供給は、貸付可能資金の総量を決定するが、同時に実質金利も決定し、それが純資本流出に影響を与える。 ユーロの需給は、実質為替レートを決定し、これも純資本流出に影響を与える。

見てわかるように、この二つの市場とそれを結ぶ純資本流出は密接に結びついています。

財政赤字、貿易政策、政情不安の影響

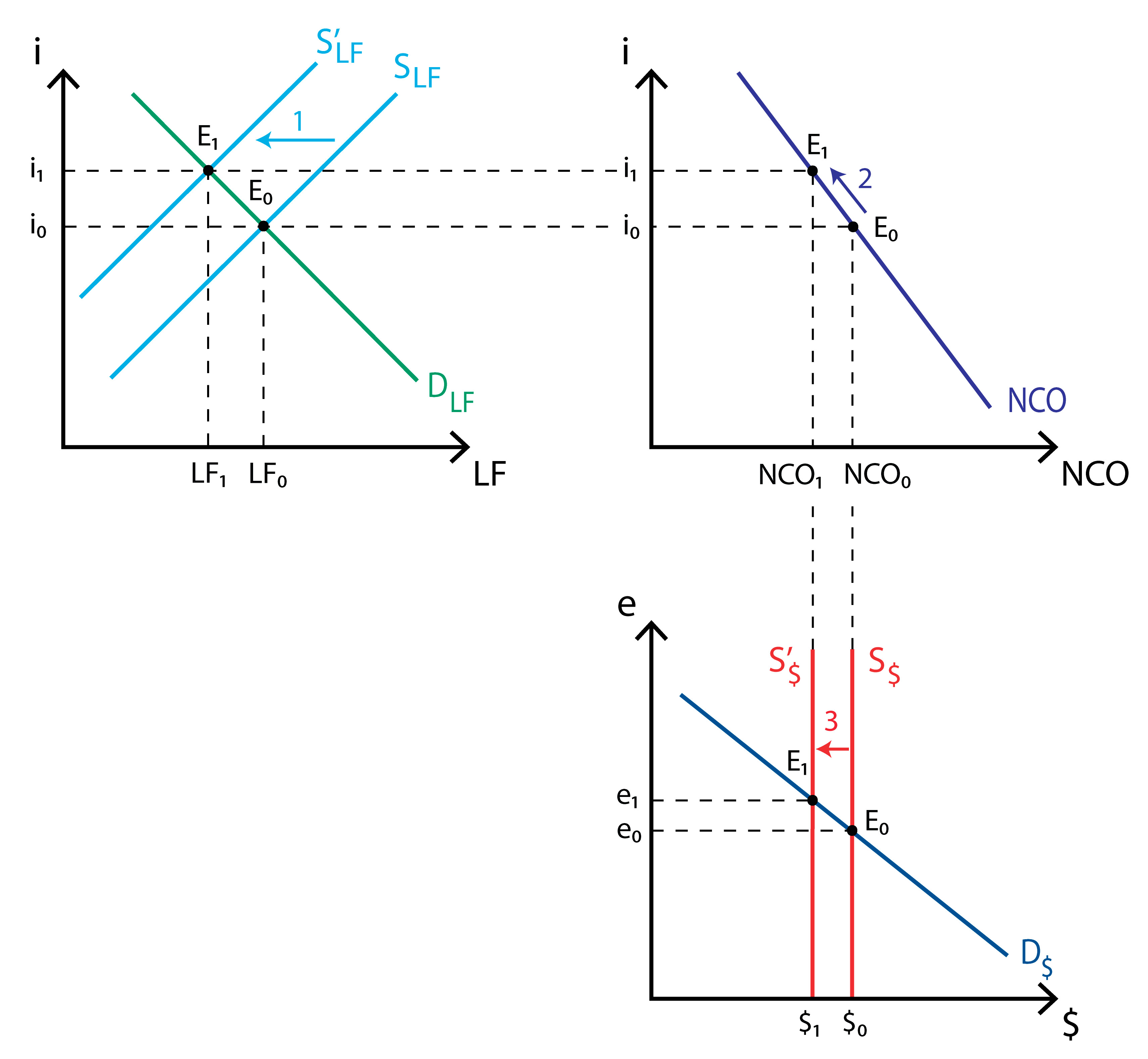

政府の財政赤字:政府が財政赤字を出すと、融資可能な資金の量が減るので、SLFは左にシフトします。 これは、政府の支出が収入を上回るために起こる。 そのため、貯蓄がマイナスになり、貯蓄総額が減少する。 貸出可能な資金の供給をシフトさせると、均衡時の総量が減少するが、実質金利も上昇する(i1へ)。 この実質金利の上昇は、純資本流出を減少させる。

-貿易政策:輸入割当が貸付可能資金の市場にどのように影響するかを見てみましょう。 輸入割当は、どのような実質為替レートでも輸入を減らすので、純輸出は増加します。 したがって、外国人はEUの純輸出を買うためにもっとユーロを買う必要があり、ユーロ(D€)の需要が右側にシフトします。 これによって実質為替レートは上昇しますが、貸出資金市場には影響を与えないので、実質金利は変わりません。 実質金利が変わらないのだから、純資本流出も変わらない。 しかし、ユーロ高は輸入を増やし、輸出を減らす(国内財が海外財に対して割高になる)。 その結果、ユーロの需要(D€)は徐々に初期状態に戻っていく。

-政情不安:これは、94年にメキシコで、90年代後半にアジアのいくつかの国で、あるいは2001年のアルゼンチン危機を最終的に引き起こしたような資本逃避に簡単に変わる可能性があります。 資本逃避は基本的に、大量の資産や資金が経済から流出することを意味し、正味の資本流出曲線が上方にシフトし、正味の資本流出が増加することを示している。 これは、貸付可能資金市場にも為替市場にも影響を与える。 まず、(海外資産の購入を増やすために)貸出資金の需要が増え、需要曲線(DLF)が右肩上がりになり、実質金利が上昇する。 Secondly, since people wants to convert their euros into a more “secure” currency, supply of euros rapidly increases, shifting the supply curve to the right.