Volwassen worden is een beetje een gemengde zaak, nietwaar? Aan de ene kant kun je eindelijk doen wat je wilt (je eigen beslissingen nemen, zo laat op stap gaan als je wilt en zelfs in je eentje een auto huren). Aan de andere kant kun je je gaan verheugen op de dingen die niet zo leuk zijn: betalen voor saaie dingen als verzekeringen, wortelkanalen in noodgevallen en zelfs die dure gloeilampen.

Met dat in gedachten, hebben we één vraag voor je: Bent u er klaar voor om financieel verantwoordelijk te zijn? Als u ja hebt geantwoord, gefeliciteerd – u loopt voorop! Maar als je nee hebt geantwoord, maak je dan geen zorgen: er is nog genoeg tijd om jezelf op te stellen voor een toekomst vol succes. En wij zijn hier om u in de juiste richting te wijzen.

De beste vriend van een miljonair: Samengestelde interest

Miljonair. Klinkt als een verre droom, toch? Eigenlijk is het realistischer dan je denkt. Met hard werken en bewust plannen, kunt u een alledaagse miljonair worden. Een manier om dat te doen is door gebruik te maken van een beetje geldmagie genaamd samengestelde rente.

“Je wilt dat je geld omgaat met deze twee beste vrienden: tijd en samengestelde rente.” – Chris Hogan

Hier is een geheimpje: Samengestelde rente is de beste vriend van een miljonair. Het is gratis geld. Serieus. Maar geloof ons niet op ons woord – laat ons u voorstellen aan onze vrienden Jack en Blake.

![]()

Ben vol vertrouwen over uw pensioen. Zoek vandaag nog een beleggingsprofessional bij u in de buurt.

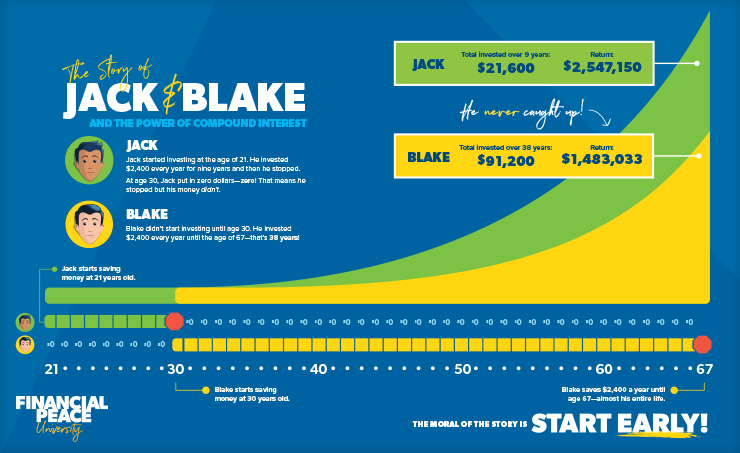

Toen Jack 21 werd, besloot hij negen jaar lang elk jaar $200 per maand te beleggen. Toen hij 30 was, besloot hij helemaal te stoppen met beleggen. Maar zijn vriend Blake begon iets later en investeerde vanaf zijn 30e elke maand $200, helemaal tot de rijpe leeftijd van 67.

Dus op 67-jarige leeftijd, wie denk je dat er meer geld op zijn rekening had staan? Laten we eens rekenen.

Aan het einde van negen jaar, investeerde Jack $21.600 en eindigde met meer dan $2.5 miljoen. Laten we dat nog eens zeggen: $2,5 miljoen! Dat is de kracht van samengestelde interest, vrienden.

En Jack’s vriend Blake investeerde maar liefst $91.200 in de loop van 37 jaar. Op 67-jarige leeftijd had hij $1,4 miljoen opgebouwd, maar hij heeft Jack nooit ingehaald.

Hoe heeft Jack het dan gedaan? Hij investeerde lang niet zoveel als Blake, maar hield er toch meer dan 1 miljoen dollar aan over. Dat is de kracht van samengestelde interest! Het verandert meer dan $20.000 geïnvesteerd in negen korte jaren in bijna $2,5 miljoen in 37 jaar!

U kunt een alledaagse miljonair worden

Als u aan het woord miljonair denkt, denkt u waarschijnlijk aan een oudere heer (of vrouw) met een chique pak, inclusief pochette. Of u denkt aan mensen als Jay-Z en Beyoncé met hun coole kleren en privéjet.

Hoe u het ook bekijkt, het is waarschijnlijk veilig om aan te nemen dat miljonairs eerder ouder dan jonger zijn. Maar ga er niet van uit dat je, alleen omdat je jong bent, niet naar dat doel kunt toewerken. Uit de National Study of Millionaires blijkt zelfs dat “als leden van jongere generaties na verloop van tijd ijverig zijn, zij op hun eigen manier miljonairs kunnen worden.”

Miljonairs zien beleggen als het belangrijkste middel om rijkdom op te bouwen en financiële onafhankelijkheid veilig te stellen. 80% van de vermogende miljonairs in het onderzoek zei dat investeren in het door de werkgever gesponsorde pensioenplan de belangrijkste manier was om de miljonairsstatus te bereiken. Ondertussen noemde 74% het investeren buiten het bedrijfsplan om, en 73% de gewoonte om regelmatig geld te sparen.1

Wat kunt u doen? Begin vroeg. Begin nu. En als je geen twintiger bent, is dat niet erg. Het is nooit te laat om te beginnen – zelfs niet nu.

Wat je nu kunt doen

Het beste wat je aan je zijde hebt, is tijd en goede geldbeslissingen. U kunt ervoor kiezen om geen schulden te maken, zelfs niet voor de universiteit.

Denk je dat je misschien naar die dure privéschool wilt? Denk dan nog eens na. Natuurlijk, je ziet er goed uit als je dat sweatshirt draagt, maar is het dat echt waard? (Geloof ons, het maakt niet zoveel uit als je denkt.) Het ergste wat je je toekomst kunt aandoen, is bedolven worden onder afbetalingen nog voordat je het ouderlijk huis uit bent!

“Als je jezelf uit de schulden hebt geholpen en een noodfonds hebt opgebouwd, kun je beginnen waar je bent.” – Chris Hogan

Maar voordat je begint met investeren, moet je eerst beginnen met sparen, het aflossen van schulden die je misschien al hebt, en dan ben je klaar om te gaan investeren. Yup, we hebben het over de 7 babystappen:

- Spaar $ 1.000 voor je starter noodfonds.

- Lost alle schulden af (behalve het huis) met behulp van de schulden sneeuwbal.

- Spaar 3-6 maanden van uitgaven in een volledig gefinancierd noodfonds.

- Beleg 15% van uw huishoudinkomen in pensioen.

- Spaar voor het studiefonds van uw kinderen.

- Vroeg uw huis af.

- Bouw rijkdom op en geef.

Zoals u waarschijnlijk hebt gemerkt, staan er enkele stappen op waar u misschien nog niet klaar voor bent. Maar laat dat je er niet van weerhouden je te richten op de babystapjes 1-4! Omdat je nog bij je ouders woont, kun je met hen praten over hoe een volledig gefinancierd noodfonds eruit zou zien en hoeveel je zou moeten gaan beleggen … als je er klaar voor bent.

Stel je voor hoe je toekomst eruit zou zien als je vandaag zou beginnen! Praat met je ouders of leraren over je droom om een alledaagse miljonair te worden. Vraag hen hoe je nu kunt beginnen met investeren.

Wij geloven in jou (en je toekomst). Laat je niet vangen in de leugen dat de enige manier om naar de universiteit te gaan is met schulden. Het is mogelijk om schuldenvrij te studeren. Lees het boek van Anthony ONeal, Debt-Free Degree, en leer hoe je naar school kunt gaan en je dromen kunt najagen terwijl je schulden in de vuilnisbak laat liggen.