- Wat zijn eenmalige posten?

- Voorbeelden van eenmalige posten

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Beëindigde bedrijfsactiviteiten

- Hieronder staat een voorbeeld van beëindigde bedrijfsactiviteiten voor GE

- #4 – Wijzigingen in boekhoudprincipes

- Voorbeelden van wijzigingen in boekhoudprincipes

- Welk probleem vormen eenmalige posten voor investeerders en analisten?

- Remedies voor het omgaan met eenmalige posten

- #1 – Toerekenen binnen hetzelfde boekjaar

- #2 – Gebruik Straight line spreading (ze historisch verdelen)

- #3 – Alles uitsluiten

- Non Recurring Items in Financial Statements Video

- Useful Posts

Wat zijn eenmalige posten?

Eenmalige posten zijn posten in de winst- en verliesrekening die ongebruikelijk zijn en niet verwacht worden tijdens de normale bedrijfsvoering; voorbeelden hiervan zijn winsten of verliezen uit de verkoop van activa, bijzondere waardeverminderingskosten, herstructureringskosten, verliezen in rechtszaken, afschrijvingen op voorraden, enz.

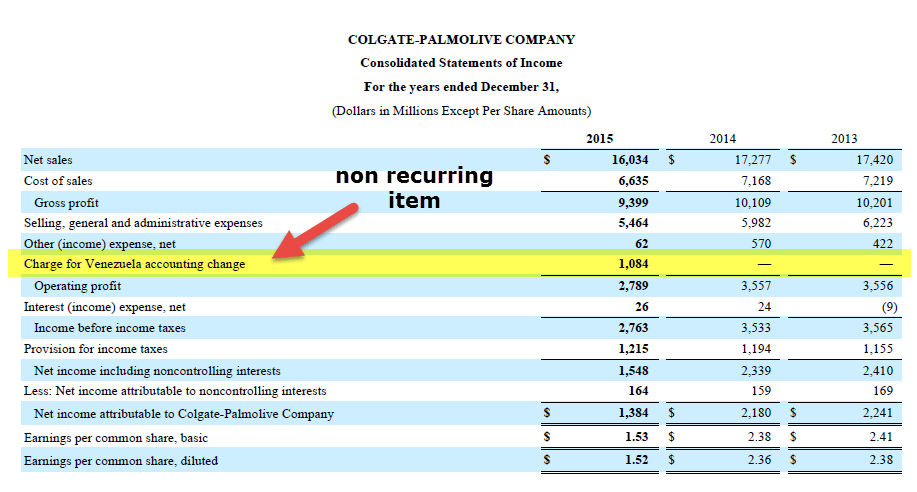

Laten we eens kijken naar de winst- en verliesrekening van Colgate hierboven. In het jaar 2015 is er een last voor Venezuela accounting change.

Als je de post ziet die hierboven is uitgelicht, zien we dat de Operationele winst aanzienlijk daalt als gevolg van de aanwezigheid van deze post. Ook is deze post niet aanwezig in de andere jaren (2014 en 2013). Deze post is niets anders dan een eenmalige post, en kan ernstige gevolgen hebben voor de financiële analyse.

Voorbeelden van eenmalige posten

Hier volgen enkele gevallen waarin eenmalige posten de winst gunstig of ongunstig hebben beïnvloed. De bedrijven waarnaar in deze voorbeelden wordt verwezen, zijn hypothetisch.

- XYZ India Bank: De bank rapporteerde een daling van 65% in de nettowinst voor het kwartaal van september 2015 als gevolg van hogere voorzieningen die zijn gedaan om pensioenen, gratuïteiten en kredietverliezen te dekken die voortvloeien uit een hoger NPA %.

- ABC Pharmaceuticals Ltd: Het bedrijf rapporteerde een nettoverlies van $ 1000 miljoen voor het kwartaal van maart 2014, hoewel de omzet met 30% steeg. Dit verlies was toe te schrijven aan bijzondere waardevermindering, die het bedrijf nam op de goodwill en andere immateriële activa van zijn Zuid-Afrikaanse tak.

- XYZ Overseas: Het bedrijf rapporteerde een groei van 15% in de omzet op jaarbasis, maar omdat het een import-export speler is, werd het blootgesteld aan valutavolatiliteit, wat resulteerde in een verlies van $ 100 miljoen omdat de nettowinst met 20% daalde.

- KKK Group: Het decemberkwartaal van het bedrijf over 2015 liet een groei van 150% zien in de j-o-j winst. Er was een verkoop van een aandelenbelang in een van zijn dochterondernemingen binnen dezelfde financiële periode. Als we de winst uit het aandelenbelang buiten beschouwing laten, dan steeg de werkelijke nettowinst slechts met 20%.

- Corp PPP Ltd.: Het bedrijf was marktleider in de FMCG-industrie van de VS. Het rapporteerde een winst van 11% in het kwartaal van december 2015, zelfs na het oplopen van een verlies van $ 150 miljoen als gevolg van een eenmalige winst van $ 400 miljoen die het boekte uit de verkoop van onroerend goed met in hetzelfde boekjaar.

- MMM Associates: Het bedrijf rapporteerde een winst van 8,5% in zijn inkomsten op jaarbasis voor 2015, maar het leed verlies als gevolg van de onteigening van zijn eigendom in Ierland door de lokale overheid. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

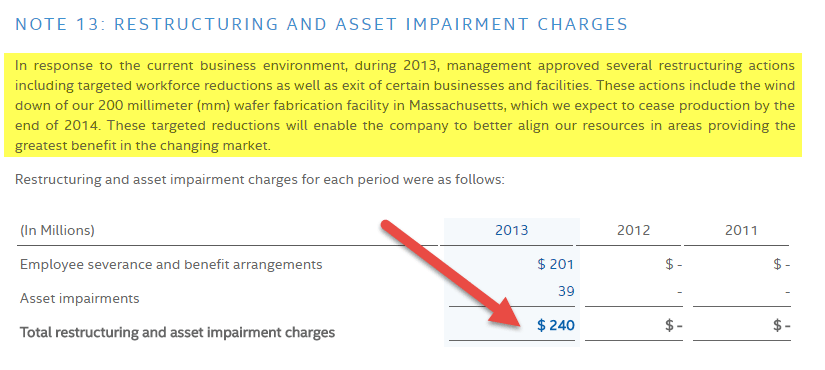

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

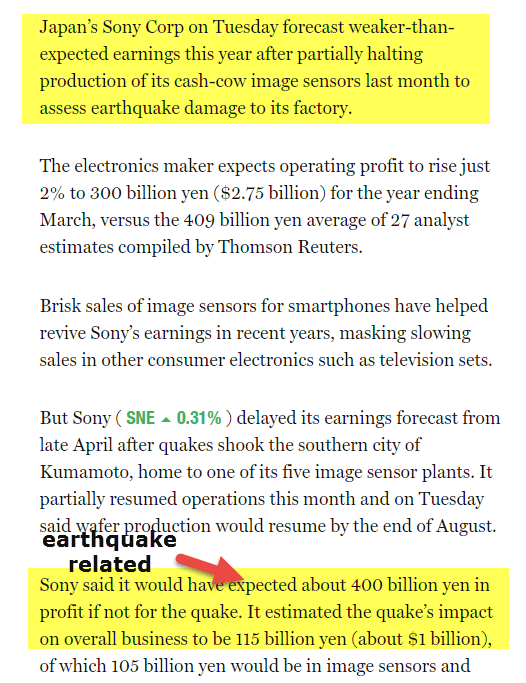

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

bron: Fortune.com

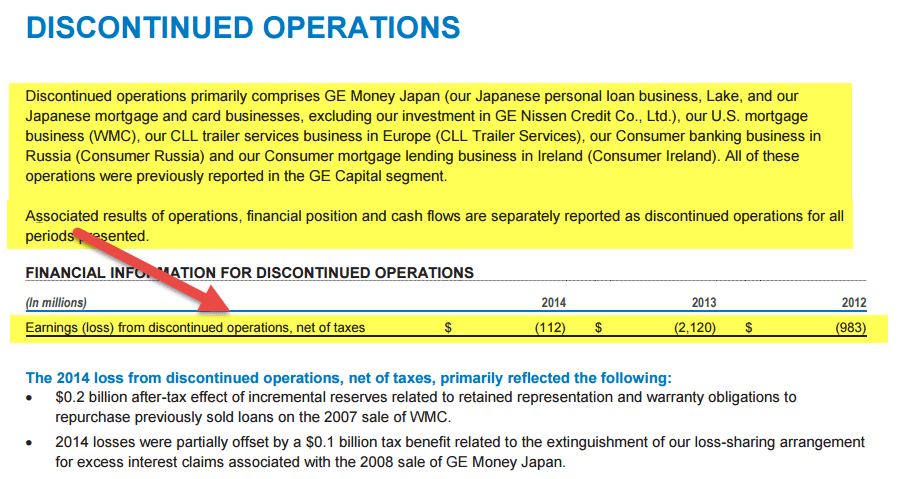

#3 – Beëindigde bedrijfsactiviteiten

Het derde type eenmalige post is de Beëindigde bedrijfsactiviteiten. Deze eenmalige posten moeten worden gerapporteerd in de jaarrekening als de exploitatie van een deel van een onderneming ofwel wordt aangehouden voor verkoop of reeds is afgestoten. Opdat een post als een deel van beëindigde bedrijfsactiviteiten kan worden gekwalificeerd, moet aan twee basisvoorwaarden zijn voldaan -:

- Er is geen betrokkenheid/invloed van de moedermaatschappij met betrekking tot financiële/operationele aangelegenheden binnen de beëindigde component, zodra de component met succes is afgestoten.

- De bedrijfsactiviteiten en de kasstroom van de afgestoten component zullen worden geëlimineerd uit de bedrijfsactiviteiten van de moedermaatschappij.

Het effect van de beëindigde bedrijfsactiviteiten komt tot uiting in de winst- en verliesrekening, zoals hieronder weergegeven.

Voorbeelden omvatten -:

- Een onderneming verkoopt een volledige productlijn met een overeenkomst van de koper om x% van de verkoop te betalen als royaltyvergoeding. De onderneming zal geen betrokkenheid/invloed hebben in de operationele/financiële besluitvorming van de afgesplitste productlijn.

- Een onderneming verkoopt een productgroep, waarmee kasstromen waren geassocieerd en gerapporteerd op dat niveau, aan een koper.

Note-: als een onderneming slechts een product uit haar bedrijfsportfolio verkoopt aan een koper, kwalificeert dit mogelijk niet als een beëindigde bedrijfsactiviteit indien de onderneming geen kasstromen rapporteert op dat productniveau. Ook moeten alle voorwaardelijke verplichtingen, met inbegrip van rentelasten die door de verkoper worden gemaakt ingeval de koper schulden op zich neemt die verband houden met de afgestoten component, aanpassingen in verband met de verkoopprijs en eventuele beloningsregelingen in verband met de werknemers, door de verkopende entiteit in hetzelfde jaar worden gerapporteerd onder het segment beëindigde bedrijfsactiviteiten.

Hieronder staat een voorbeeld van beëindigde bedrijfsactiviteiten voor GE

bron: www.ge.com

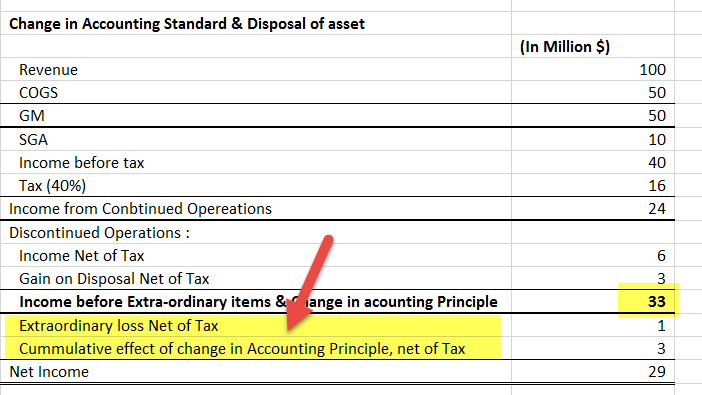

#4 – Wijzigingen in boekhoudprincipes

De vierde eenmalige post zijn de wijzigingen in boekhoudprincipes.

Veranderingen in boekhoudprincipes komen voor wanneer er meer dan één principe beschikbaar is om toe te passen op een bepaalde financiële situatie. Wijzigingen moeten worden ondersteund door een redenering die hun relevantie aantoont. Deze wijzigingen hebben niet alleen gevolgen voor de jaarrekening van het lopende jaar, maar ook voor de jaarrekening van voorgaande perioden, aangezien zij met terugwerkende kracht moeten worden toegepast om de uniformiteit te waarborgen. De retroactieve toepassing zorgt ervoor dat de jaarrekeningen van verschillende perioden naar behoren met elkaar kunnen worden vergeleken. Gewoonlijk wordt een compenserend bedrag aangepast om het cumulatieve effect van dergelijke wijzigingen weer te geven.

Voorbeelden van wijzigingen in boekhoudprincipes

- Wijziging in het voorraadbeheerprincipe van LIFO naar FIFO of specifieke identificatiemethode voor voorraadwaardering of vice versa leidt tot een significante wijziging in de voorraadkosten

- Wijziging in de afschrijvingsmethode van Straight line-methode naar Sum of digits- of ‘hours of service’-methode leidt ook tot een significante wijziging in de manier waarop het afschrijvingsbedrag wordt gerapporteerd

In het hieronder gegeven voorbeeld, kunnen we zien hoe een P&L-overzicht buitengewone posten, winst/verlies uit wijzigingen in de grondslagen voor financiële verslaggeving en winsten uit de vervreemding van activa moet weergeven. Al deze posten worden onder de lijn opgenomen, d.w.z. na de berekening van het inkomen uit voortgezette bedrijfsactiviteiten. Een dergelijke scheiding helpt een analist om de werkelijke winst van een organisatie te identificeren.

bron: investor.apple.com

Welk probleem vormen eenmalige posten voor investeerders en analisten?

- Investeerders en analisten voeren een analyse uit van de jaarrekeningen om de toekomstige winst te schatten op basis van de huidige winst.

- In werkelijkheid is de winst die in de jaarrekeningen wordt gerapporteerd, ruisgevoelig, d.w.z, ze worden vertekend door de opname van winsten &verliezen uit niet-operationele en eenmalige posten. Dit probleem wordt “het probleem van de kwaliteit van de winst” genoemd.

- Veel bedrijven verhogen hun niet-operationele inkomsten, omdat het hen helpt om de verliezen te verbergen die ze oplopen uit hun normale bedrijfsvoering.

- Het is de onmiddellijke taak van een analist om de belangrijkste bronnen van inkomsten en uitgaven te identificeren en ook om vast te stellen in welke mate de winst van het bedrijf van hen afhangt.

- Niet-terugkerende items zijn een belangrijke bron van vertekening als het gaat om het identificeren van de kwaliteit van de winst.

- Het wordt gesuggereerd dat alle niet-operationele posten (met inbegrip van niet-recurrente posten) door de analisten worden gescheiden, zodat de resulterende winst een getrouw beeld geeft van de toekomstige winst uit regelmatige en ononderbroken bedrijfsactiviteiten.

- Het helpt bij het verkrijgen van een nauwkeuriger waardering van een bedrijf.

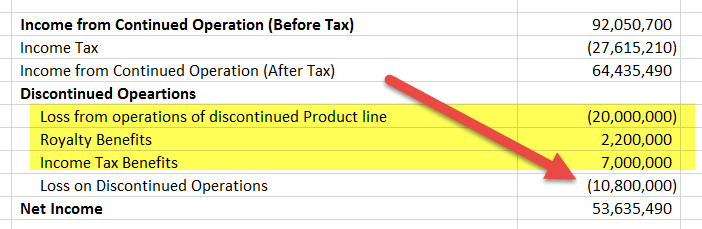

Het hieronder vermelde voorbeeld toont een geherformuleerde winst- en verliesrekening als gevolg van beëindigde bedrijfsactiviteiten. Hoewel de nettowinst ongewijzigd blijft, wordt in de aangepaste winst- en verliesrekening het resultaat verdeeld tussen het resultaat uit voortgezette bedrijfsactiviteiten en het resultaat uit beëindigde bedrijfsactiviteiten.

Ook, Beleggers en analisten moeten altijd op de hoogte zijn van de beslissing van het management om boekhoudkundige veranderingen en aanpassingen door te voeren, aangezien deze drastische gevolgen hebben voor de waardering van een bedrijf.

- Het senior management is zich terdege bewust van kritieke beslissingen. Bijv, Wanneer moet een bedrijf worden afgesplitst of een servicelijn worden gesloten, en het gebruikt juist dit voordeel in zijn voordeel om de zoektocht naar toekomstige winsten te verdoezelen door aanpassingen te bundelen en ze op het juiste moment te gebruiken – d.w.z. wanneer de winst naar verwachting het zwakst zal zijn.

- Ook worden bij elke verandering in het management oude projecten afgeschreven, vooral om grote veranderingen en verbeteringen voor toekomstige perioden te laten zien.

- Daarom moeten beleggers en het Security & beursbestuur vragen stellen over de relevantie van dergelijke veranderingen en sell-offs.

- Een effectenanalist moet al dergelijke scenario’s in overweging nemen terwijl hij een waardering van de onderneming uitvoert, omdat ze verborgen motieven insluiten die sterk genoeg zijn om de waarderingscijfers te verstoren.

Remedies voor het omgaan met eenmalige posten

Rapportage standaarden volgen verschillende benaderingen als het gaat om het weergeven van de Eenmalige posten. IFRS negeert buitengewone posten volledig maar rapporteert alle andere soorten, terwijl GAAP alle soorten eenmalige posten rapporteert. Deze posten worden goed toegelicht in de voetnoten bij de jaarrekening.

In het algemeen zijn er drie methoden om eenmalige posten te behandelen bij het uitvoeren van financiële analyses/waarderingen. Deze zijn als volgt:

#1 – Toerekenen binnen hetzelfde boekjaar

Deze benadering heeft betrekking op het rapporteren van een eenmalige post met binnen hetzelfde boekjaar. Hoewel het toerekenen van winsten of verliezen aan een enkel jaar niet de juiste manier lijkt om met dergelijke posten om te gaan, heeft het nog steeds de voorkeur wanneer het gaat om posten waaraan kleine bedragen zijn verbonden, of die zeer weinig invloed hebben op waarderingsmatrices zoals EBITDA of Netto Inkomen.

#2 – Gebruik Straight line spreading (ze historisch verdelen)

Deze benadering benadrukt het principe van het spreiden van de eenmalige posten over de afgelopen boekhoudkundige perioden om de werkelijke verdiencapaciteit van het bedrijf in te schatten. Het enige nadeel is dat het een verkeerd beeld kan geven van de besparingen binnen een financiële periode

#3 – Alles uitsluiten

Hoewel dit de gemakkelijkste van de drie benaderingen lijkt, moet de analist veel rationaliseren en logisch nadenken om te beslissen welke post hij/zij moet uitsluiten. Er moet een goede rechtvaardiging zijn voor de uitsluiting, en wanneer hij/zij dit doet, moet er een goede aanpassing in de belasting zijn om de winst/het verlies van het item teniet te doen. Bijvoorbeeld -: Een vervroegde aflossing van schulden kan worden uitgesloten van het lopende jaar.

Een consistente en rationele benadering zou die zijn die meer de nadruk legt op de aard van de eenmalige post voor de beslissing welke van de drie bovengenoemde methodologieën moet worden gebruikt in plaats van een van hen op een stand-alone basis te gebruiken.

Voorgesteld wordt dat -:

- Kleine posten die een zeer gering effect op de nettowinst hebben, moeten worden aanvaard met een boekjaar zelf.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.