Dorosłość to rodzaj mieszanej torby, nieprawdaż? Z jednej strony, możesz w końcu robić to, co chcesz (podejmować własne decyzje, wychodzić tak późno, jak chcesz, a nawet wynająć samochód na własną rękę). Z drugiej strony, możesz zacząć oczekiwać na rzeczy, które nie są tak zabawne: płacenie za nudne rzeczy, takie jak ubezpieczenie, leczenie kanałowe, a nawet te drogie żarówki.

Mając to na uwadze, mamy do Ciebie jedno pytanie: Czy jesteś gotowy na bycie odpowiedzialnym finansowo? Jeśli odpowiedziałeś „tak”, gratulacje – jesteś do przodu w grze! Ale jeśli odpowiedziałeś „nie”, nie martw się – jest jeszcze dużo czasu, aby przygotować się na przyszłość pełną sukcesów. A my jesteśmy tutaj, aby wskazać Ci właściwy kierunek.

Najlepszy przyjaciel milionera: Compound Interest

Milioner. Brzmi jak odległe marzenie, prawda? W rzeczywistości jest to bardziej realne, niż mogłoby się wydawać. Dzięki ciężkiej pracy i świadomemu planowaniu możesz stać się milionerem na co dzień. Jednym ze sposobów, aby to zrobić, jest użycie małej magii pieniędzy zwanej procentem składanym.

„Chcesz, aby twoje pieniądze spędzały czas z tymi dwoma najlepszymi przyjaciółmi: czasem i procentem składanym.” – Chris Hogan

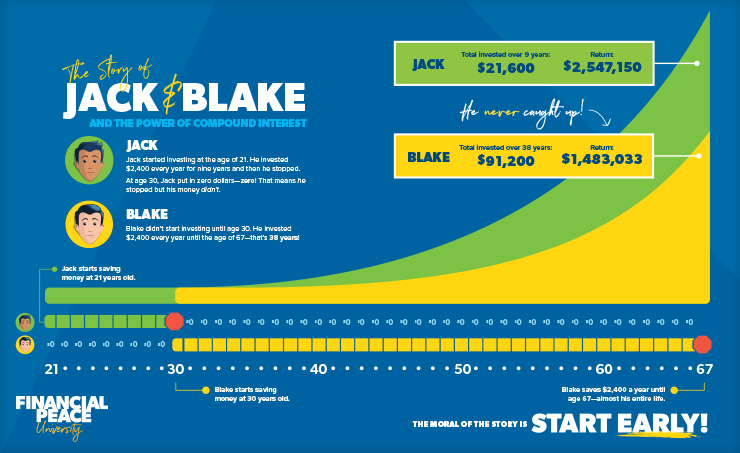

Oto mały sekret: Compound interest jest najlepszym przyjacielem milionera. To są darmowe pieniądze. Poważnie. Ale nie wierz nam na słowo – przedstawmy Ci naszych przyjaciół Jacka i Blake’a.

![]()

Bądź spokojny o swoją emeryturę. Znajdź profesjonalistę w dziedzinie inwestowania w swojej okolicy już dziś.

Kiedy Jack skończył 21 lat, postanowił zacząć inwestować 200 dolarów miesięcznie każdego roku przez dziewięć lat. W wieku 30 lat, postanowił całkowicie zaprzestać inwestowania. Ale jego przyjaciel Blake zaczął nieco później, inwestując 200 dolarów miesięcznie co miesiąc, począwszy od 30 roku życia, aż do osiągnięcia dojrzałego wieku 67 lat.

Więc w wieku 67 lat, jak myślisz, kto miał więcej pieniędzy na swoim koncie? Policzmy.

Na koniec dziewięciu lat, Jack zainwestował $21,600 i skończył z ponad $2.5 milionów. Powiedzmy to jeszcze raz – 2,5 miliona dolarów! Oto siła procentu składanego, przyjaciele.

Przyjaciel Jacka, Blake, zainwestował 91 200 dolarów w ciągu 37 lat. W wieku 67 lat zgromadził 1,4 miliona dolarów, ale nigdy nie dogonił Jacka.

Jak więc Jack tego dokonał? Nie zainwestował prawie tyle, co Blake, ale skończył z ponad milionem dolarów więcej. To jest właśnie siła procentu składanego! Zamienia ona ponad $20,000 zainwestowane w ciągu dziewięciu krótkich lat w prawie $2,5 miliona w ciągu 37 lat!

Możesz być codziennym milionerem

Gdy myślisz o słowie milioner, prawdopodobnie myślisz o starszym dżentelmenie (lub kobiecie) noszącym wytworny garnitur z kwadratową kieszenią. Możesz też pomyśleć o ludziach takich jak Jay-Z i Beyoncé z ich fajnymi ubraniami i prywatnym odrzutowcem.

Niezależnie od tego, co widzisz, prawdopodobnie bezpiecznie jest założyć, że więcej milionerów jest starszych niż młodszych. Ale nie zakładaj, że tylko dlatego, że jesteś młody, nie możesz zacząć pracować w kierunku tego celu. W rzeczywistości, Narodowe Badania nad Milionerami wykazały, że „jeśli członkowie młodszych pokoleń będą sumienni, mogą z czasem stać się milionerami”.

Milionerzy postrzegają inwestowanie jako podstawowe narzędzie do budowania bogactwa i zapewnienia sobie niezależności finansowej. W rzeczywistości, 80% zamożnych milionerów objętych badaniem stwierdziło, że inwestowanie w plan emerytalny sponsorowany przez pracodawcę było głównym sposobem, w jaki osiągnęli status milionera. W międzyczasie 74% wspomniało o inwestowaniu poza planem firmowym, a 73% o nawyku regularnego oszczędzania pieniędzy.1

Co możesz zrobić? Zacznij wcześnie. Zacznij teraz. A jeśli nie masz jeszcze dwudziestu lat – nic nie szkodzi. Nigdy nie jest za późno, aby zacząć – nawet teraz.

Co możesz zrobić teraz

Najlepszą rzeczą jaką masz po swojej stronie jest czas i dobre decyzje finansowe. Możesz zdecydować się nie zaciągać żadnych długów – nawet na studia. I ta decyzja sama w sobie sprawi, że będziesz o wiele przed konkurencją.

Myślisz, że chciałbyś pójść do tej wymyślnej prywatnej szkoły? Pomyśl jeszcze raz. Jasne, możesz wyglądać dobrze, kiedy masz na sobie bluzę, ale czy naprawdę warto? (Zaufaj nam – to nie ma tak dużego znaczenia, jak ci się wydaje.) Najgorszą rzeczą, jaką możesz zrobić dla swojej przyszłości, jest zakopanie się w płatnościach, zanim jeszcze wyjdziesz z domu rodziców!

„Kiedy już wydostaniesz się z długów i zbudujesz fundusz awaryjny, możesz zacząć właśnie tam, gdzie jesteś.” – Chris Hogan

Ale zanim zaczniesz inwestować, musisz zacząć oszczędzać, spłacić wszelkie długi, które możesz już mieć, a wtedy będziesz gotowy, aby zacząć inwestować. Yup, mówimy o 7 Małych Krokach:

- Zapisz $1,000 na swój fundusz awaryjny.

- Spłać wszystkie długi (oprócz domu) używając kuli śnieżnej.

- Zapisz 3-6 miesięcy wydatków w pełni finansowanym funduszu awaryjnym.

- Zainwestuj 15% swojego dochodu w emeryturę.

- Oszczędzaj na fundusz szkolny dla swoich dzieci.

- Spłać swój dom wcześniej.

- Buduj bogactwo i dawaj.

Jak pewnie zauważyłeś, są tam pewne kroki, na które możesz nie być jeszcze gotowy. Ale nie pozwól, aby to cię powstrzymało przed skupieniem się na krokach 1-4! Ponieważ nadal mieszkasz pod dachem rodziców, porozmawiaj z nimi o tym, jak wyglądałby w pełni finansowany fundusz awaryjny i ile powinieneś zacząć inwestować… kiedy będziesz gotowy.

Wyobraź sobie, jak mogłaby wyglądać twoja przyszłość, gdybyś zaczął już dziś! Porozmawiaj z rodzicami lub nauczycielami o swoim marzeniu zostania milionerem na co dzień. Zapytaj ich, jak zacząć inwestować już teraz.

Wierzymy w Ciebie (i Twoją przyszłość). Nie daj się złapać na kłamstwo, że jedynym sposobem na pójście na studia jest zadłużenie. Jest to możliwe, aby uzyskać stopień naukowy bez długów. Sprawdź książkę Anthony’ego ONeala, Debt-Free Degree, i dowiedz się, jak możesz iść do szkoły i gonić za swoimi marzeniami, pozostawiając dług w śmietniku.