- Co to są pozycje jednorazowe?

- Przykłady pozycji jednorazowych

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Działalność zaniechana

- Poniżej przedstawiono przykład działalności zaniechanej dla GE

- #4 – Zmiany Zasad Rachunkowości

- Zmiany zasad rachunkowości przykłady

- Jaki problem stanowią dla Inwestorów i Analityków pozycje jednorazowe?

- Sposoby radzenia sobie z pozycjami jednorazowymi

- #1 – Przypisanie ich w ramach jednego roku obrotowego

- #2 – Rozłożenie pozycji jednorazowych na okresy historyczne

- #3 – Wykluczyć wszystkie razem

- Non Recurring Items in Financial Statements Video

- Useful Posts

Co to są pozycje jednorazowe?

Pozycje jednorazowe to zestaw pozycji, które znajdują się w rachunku zysków i strat, które są nietypowe i nie są oczekiwane podczas normalnej działalności gospodarczej; przykłady obejmują zyski lub straty ze sprzedaży aktywów, koszty utraty wartości, koszty restrukturyzacji, straty w procesach sądowych, odpis zapasów itp.

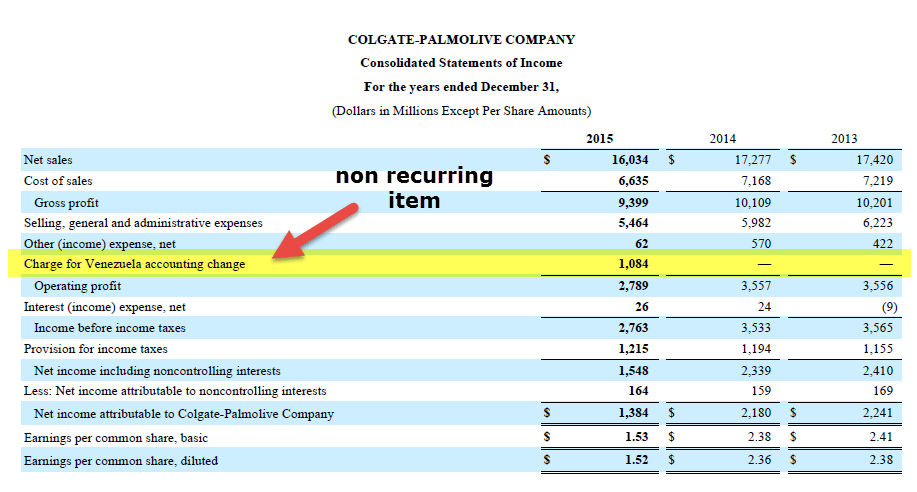

Patrzmy na powyższy rachunek zysków i strat Colgate. W roku 2015 występuje obciążenie z tytułu zmiany rachunkowości Venezuela.

Jeśli zwrócimy uwagę na pozycję, która jest wyróżniona powyżej, widzimy, że Zysk operacyjny znacznie spada z powodu obecności tej pozycji. Również ta pozycja nie występuje w pozostałych latach (2014 i 2013). Pozycja ta jest niczym innym jak pozycją jednorazową i może mieć poważne konsekwencje dla analizy finansowej.

Przykłady pozycji jednorazowych

Oto kilka przypadków, w których pozycje jednorazowe miały korzystny lub niekorzystny wpływ na zysk. Spółki, o których mowa w tych przykładach, są hipotetyczne.

- XYZ India Bank: Bank odnotował spadek zysku netto o 65% za kwartał września 2015 r. w wyniku wyższych rezerw dokonanych na pokrycie emerytur, gratyfikacji i strat kredytowych powstałych w wyniku wyższego % NPA.

- ABC Pharmaceuticals Ltd: Spółka odnotowała stratę netto w wysokości 1000 mln USD za kwartał marca 2014 r., chociaż jej przychody wzrosły o 30%. Stratę tę można było przypisać odpisowi z tytułu utraty wartości, który spółka dokonała na wartości firmy i innych wartościach niematerialnych i prawnych swojego południowoafrykańskiego ramienia.

- XYZ Overseas: Spółka odnotowała wzrost przychodów o 15% r/r, ale będąc graczem importowo-eksportowym, naraziła się na zmienność walutową, co spowodowało stratę w wysokości 100 mln USD, ponieważ zysk netto spadł o 20%.

- KKK Group: Spółka w grudniowym kwartale za 2015 r. wykazała wzrost zysku rdr o 150%. W tym samym okresie rozliczeniowym nastąpiła sprzedaż pakietu akcji w jednej ze spółek zależnych. Jeśli wyłączymy zyski z udziału kapitałowego, to rzeczywisty zysk netto wzrósł zaledwie o 20%.

- Corp PPP Ltd.: Spółka była liderem rynku w branży FMCG w USA. Zgłosiła zysk w wysokości 11% w kwartale grudnia 2015 roku, nawet po poniesieniu straty w wysokości 150 milionów dolarów w wyniku jednorazowego zysku w wysokości 400 milionów dolarów, które odnotowała ze zbycia nieruchomości z w tym samym roku finansowym.

- MMM Associates: Firma odnotowała zysk 8,5% w przychodach r/r za 2015 r., ale poniosła stratę w wyniku wywłaszczenia jej nieruchomości w Irlandii przez lokalny rząd. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

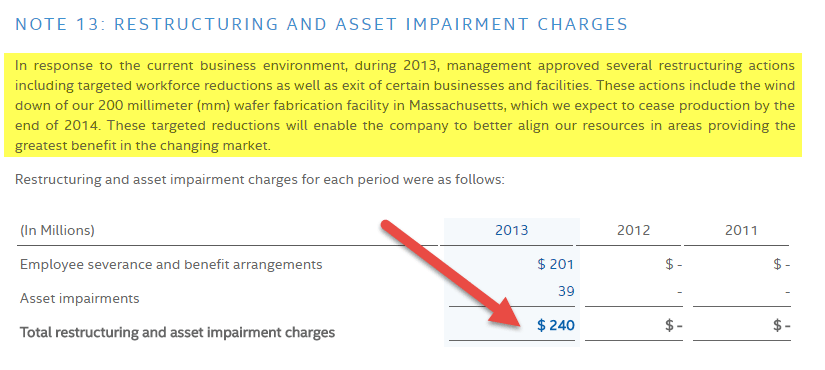

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

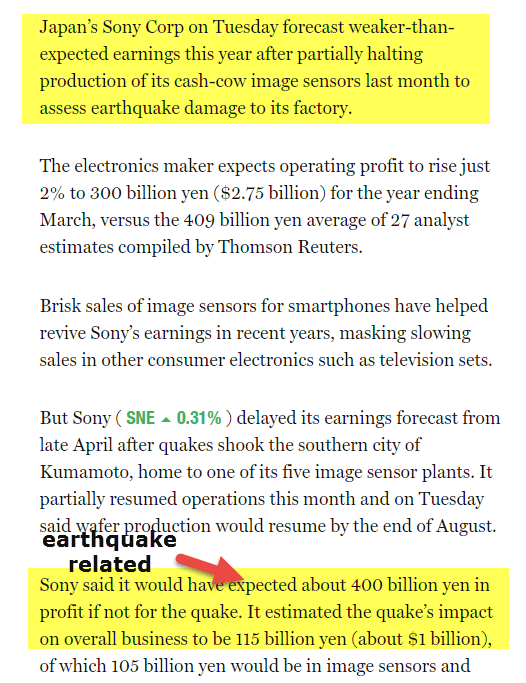

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

Źródło: Fortune.com

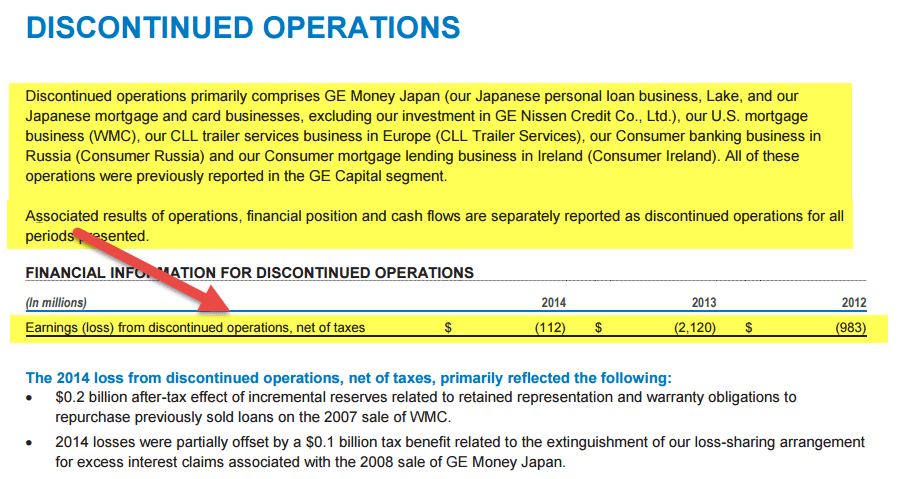

#3 – Działalność zaniechana

Trzecim rodzajem pozycji jednorazowej jest działalność zaniechana. Te jednorazowe pozycje są wymagane do wykazania w sprawozdaniu finansowym, jeżeli działalność części przedsiębiorstwa jest przeznaczona do sprzedaży lub została już zbyta. Aby dana pozycja mogła zostać zakwalifikowana jako część działalności zaniechanej, powinny zostać spełnione dwa podstawowe warunki –

- Nie istnieje zaangażowanie/ wpływ jednostki dominującej na sprawy finansowe/ operacyjne dotyczące składnika podlegającego zaniechaniu, po jego skutecznym zbyciu.

- Działalność i przepływy pieniężne związane ze zbywanym składnikiem zostaną wyeliminowane z działalności jednostki dominującej.

Wpływ działalności zaniechanej pojawia się w rachunku zysków i strat, jak widać poniżej.

Przykłady obejmują -:

- Spółka sprzedaje całą linię produktów z umową kupującego o zapłatę x% sprzedaży jako opłatę licencyjną. Spółka nie będzie miała żadnego udziału/wpływu w podejmowaniu decyzji operacyjnych/finansowych dotyczących wydzielonej linii produktów.

- Spółka sprzedaje nabywcy grupę produktów, z którymi przepływy pieniężne były związane i wykazywane na tym poziomie.

Uwaga: jeżeli spółka sprzedaje nabywcy tylko jeden produkt ze swojego portfela biznesowego, może nie kwalifikować się jako działalność zaniechana w przypadku, gdy spółka nie wykazuje przepływów pieniężnych na tym poziomie produktu. Ponadto wszystkie zobowiązania warunkowe, w tym koszty odsetek poniesione przez sprzedającego w przypadku przejęcia przez kupującego zadłużenia związanego ze zbywanym składnikiem, korekty związane z ceną sprzedaży oraz wszelkie plany świadczeń związane z pracownikami, muszą być wykazane przez jednostkę sprzedającą w ramach segmentu działalności zaniechanej w tym samym roku.

Poniżej przedstawiono przykład działalności zaniechanej dla GE

źródło: www.ge.com

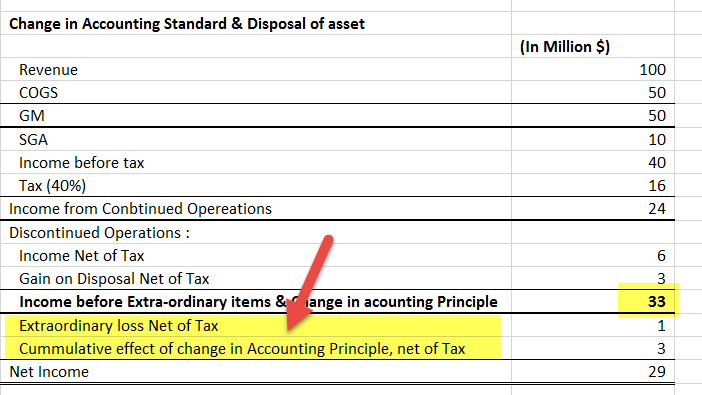

#4 – Zmiany Zasad Rachunkowości

Czwarta pozycja jednorazowa to zmiany Zasad Rachunkowości.

Zmiany zasad rachunkowości mają miejsce, gdy istnieje więcej niż jedna zasada możliwa do zastosowania w danej sytuacji finansowej. Zmiany powinny być poparte uzasadnieniem potwierdzającym ich zasadność. Zmiany te mają wpływ nie tylko na sprawozdania finansowe za bieżący rok, ale również korygują sprawozdania finansowe za poprzednie okresy, ponieważ muszą być zastosowane retrospektywnie w celu zapewnienia jednolitości. Retrospektywne wdrożenie zapewnia możliwość dokonania właściwego porównania sprawozdań finansowych z różnych okresów. Zazwyczaj koryguje się kwotę kompensaty, aby ująć łączny efekt takich zmian.

501a28dprzykład

Zmiany zasad rachunkowości przykłady

- Zmiana zasady zarządzania zapasami z LIFO na FIFO lub metody szczegółowej identyfikacji wyceny zapasów lub odwrotnie prowadzi do istotnej zmiany kosztu wytworzenia zapasów

- Zmiana metody amortyzacji z metody liniowej na metodę sumy cyfr lub metodę godzin pracy również prowadzi do istotnej zmiany sposobu wykazywania kwoty amortyzacji

W poniższym przykładzie, możemy zobaczyć, w jaki sposób sprawozdanie P&L powinno przedstawiać pozycje nadzwyczajne, zyski/straty z tytułu zmian zasad rachunkowości oraz zyski ze zbycia aktywów. Wszystkie one są ujmowane poniżej linii, tj. po obliczeniu dochodu z działalności kontynuowanej. Takie wyodrębnienie pomaga analitykowi w identyfikacji prawdziwych zysków organizacji.

źródło: investor.apple.com

Jaki problem stanowią dla Inwestorów i Analityków pozycje jednorazowe?

- Inwestorzy i analitycy dokonują analizy sprawozdań finansowych w celu oszacowania przyszłych zysków na podstawie zysków bieżących.

- W rzeczywistości zyski wykazywane w sprawozdaniach są zaszumione, tzn, ulegają zniekształceniu na skutek uwzględnienia zysków & strat z tytułu pozycji nieoperacyjnych i jednorazowych. Problem ten określa się mianem „problemu jakości zarobków” (ang. issue of Earnings Quality).

- Wiele firm zwiększa swoje przychody z działalności pozaoperacyjnej, ponieważ pomaga im to ukryć straty, które ponoszą z normalnej działalności gospodarczej.

- Bezpośrednim zadaniem analityka jest zidentyfikowanie głównych źródeł przychodów i wydatków, a także określenie stopnia, w jakim zarobki firmy zależą od nich.

- Non -Recurring items są ważnym źródłem zniekształceń, jeśli chodzi o identyfikację wysokiej jakości zarobków.

- Proponuje się, aby wszystkie pozycje nieoperacyjne (w tym pozycje jednorazowe) zostały wyodrębnione przez analityków, tak aby wynikające z nich zyski przedstawiały prawdziwy obraz przyszłych zysków z regularnej i ciągłej działalności biznesowej.

- Pomaga to w uzyskaniu dokładniejszej wyceny spółki.

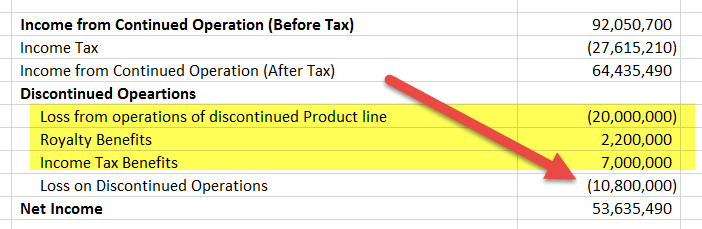

Poniższy przykład pokazuje ponownie przedstawiony rachunek zysków i strat z powodu działalności zaniechanej. Chociaż dochód netto pozostaje niezmieniony, w przekształconym rachunku zysków i strat dokonano alokacji dochodu pomiędzy dochód z działalności kontynuowanej i dochód z działalności zaniechanej.

A także, Inwestorzy i analitycy muszą być zawsze świadomi decyzji zarządu o wprowadzaniu zmian i korekt księgowych, ponieważ mają one drastyczny wpływ na wycenę spółki.

- Kierownictwo wyższego szczebla jest świadome krytycznych decyzji. Np, kiedy wydzielić firmę lub zamknąć linię usług, i wykorzystuje tę zaletę na swoją korzyść, aby ukryć dążenie do przyszłych zysków poprzez grupowanie korekt i stosowanie ich w odpowiednim czasie, tj. kiedy oczekuje się, że zyski będą najsłabsze.

- Jak również, gdy następuje zmiana w kierownictwie, stare projekty są odpisywane głównie w celu pokazania dużych zmian i poprawy w przyszłych okresach.

- W związku z tym, inwestorzy i Rada Giełdy Papierów Wartościowych muszą zadawać pytania dotyczące znaczenia takich zmian i wyprzedaży.

- Analityk rynku papierów wartościowych powinien rozważyć wszystkie takie scenariusze podczas przeprowadzania wyceny firmy, ponieważ zawierają one ukryte motywy, które są wystarczająco silne, aby zniekształcić wartości wyceny.

Sposoby radzenia sobie z pozycjami jednorazowymi

Standardy sprawozdawczości stosują różne podejścia, jeśli chodzi o wykazywanie pozycji jednorazowych. MSSF całkowicie ignoruje pozycje nadzwyczajne, ale raportuje wszystkie inne rodzaje, podczas gdy GAAP raportuje wszystkie rodzaje pozycji jednorazowych. Pozycje te są dobrze wyjaśnione w przypisach do sprawozdań finansowych.

Generalnie istnieją trzy dostępne metody postępowania z pozycjami jednorazowymi podczas przeprowadzania analizy finansowej/wyceny. Są one następujące -:

#1 – Przypisanie ich w ramach jednego roku obrotowego

To podejście mówi o raportowaniu pozycji jednorazowych w tym samym roku obrotowym. Chociaż przypisywanie zysków lub strat do jednego roku nie wydaje się być właściwym sposobem postępowania z takimi pozycjami, to jednak jest ono preferowane, gdy mamy do czynienia z pozycjami, z którymi związane są niewielkie kwoty lub mają one bardzo mały wpływ na macierze wyceny, takie jak EBITDA czy zysk netto.

#2 – Rozłożenie pozycji jednorazowych na okresy historyczne

Podejście to kładzie nacisk na zasadę rozłożenia pozycji jednorazowych na przeszłe okresy księgowe w celu oszacowania rzeczywistej zdolności zarobkowej spółki. Jedyną wadą tego podejścia jest to, że może ono błędnie przedstawiać ekonomię w danym okresie finansowym

#3 – Wykluczyć wszystkie razem

Chociaż wydaje się być najłatwiejszym z trzech podejść, wymaga ono od analityka wiele racjonalizacji i logicznego myślenia przy podejmowaniu decyzji, którą pozycję powinien wykluczyć. Musi być odpowiednie uzasadnienie dla wykluczenia, a kiedy on / ona to robi, nie musi być odpowiednia korekta w podatku, aby zniweczyć zysk / stratę dołączony do pozycji. Na przykład -: Wcześniejsza spłata długu może być wyłączona z bieżącego roku.

Skonsekwentne i racjonalne podejście byłoby takie, które kładzie większy nacisk na charakter pozycji jednorazowej przy podejmowaniu decyzji, która z trzech wyżej wymienionych metodologii musi być zastosowana, a nie na stosowanie jednej z nich na zasadzie standalone.

Proponuje się, aby -:

- Małe pozycje, które mają bardzo mniejszy wpływ na Dochód netto, powinny być przyjmowane z samym rokiem obrotowym.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.