În ultima vreme am primit o serie de întrebări despre deductibilitățile încorporate, așa că ne-am gândit că ar fi util să vorbim despre ele cu un public mai larg. Ce sunt franșizele încorporate și cum funcționează acestea? Înainte de a începe, haideți să facem o scurtă trecere în revistă a deductibilităților. După cum suntem siguri că mulți dintre dvs. știu, o franșiză este suma pe care trebuie să o plătiți din buzunar înainte ca asigurarea dvs. de sănătate să plătească pentru beneficiile acoperite. Este destul de simplu într-un plan individual, dar cum rămâne cu un plan de familie?

Aici intră în joc o franșiză încorporată. În cadrul unei asigurări familiale, o franșiză încorporată este franșiza individuală pentru fiecare persoană asigurată, încorporată în franșiza familiei. Deși s-ar putea să nu sune ca un lucru bun să ai două deductibilități, de fapt funcționează pentru a oferi o acoperire mai bună pentru membrii individuali, deoarece, odată ce fiecare membru al familiei își îndeplinește deductibilitatea încorporată, asigurarea de sănătate începe să plătească pentru serviciile acoperite, indiferent dacă este îndeplinită sau nu deductibilitatea mai mare a familiei. Comparați acest lucru cu o franșiză neinclusă, denumită și franșiză agregată. În cadrul unei deductibilități agregate, deductibilitatea totală a familiei trebuie plătită din buzunar înainte ca asigurarea de sănătate să înceapă să plătească serviciile de sănătate suportate de orice membru al familiei.

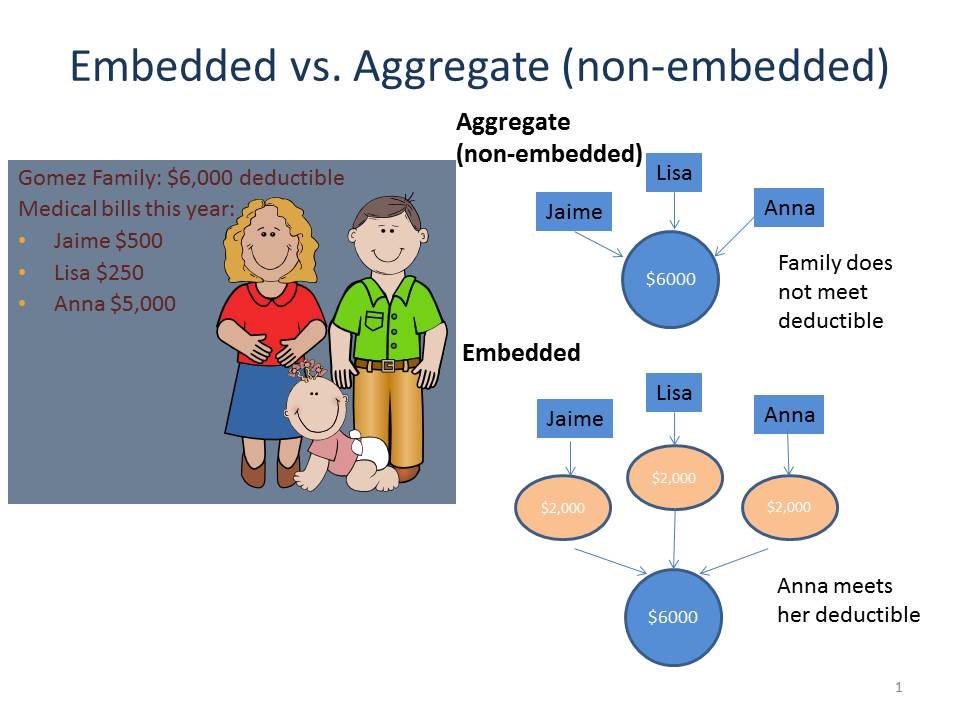

Să ne uităm la graficul de mai jos (inspirat de un diapozitiv similar de la Center on Budget and Policy Priorities) care compară modul în care funcționează o deductibilitate încorporată și una agregată în cazul familiei Gomez. În cadrul unei deductibilități agregate, niciuna dintre facturile medicale ale lui Jaime, Lisa sau Anna nu va fi acoperită de asigurare, deoarece nu și-au atins deductibilitatea agregată de 6.000 de dolari în cadrul planului lor de sănătate. Cheltuielile lor totale au ajuns doar la 5.750 de dolari. Cu toate acestea, în cadrul unei deductibilități încorporate, Anna și-a atins deductibilitatea încorporată de 2.000 de dolari, astfel încât planul de sănătate preia restul de 3.000 de dolari din facturile medicale (presupunând că au fost pentru servicii acoperite), chiar dacă nu a fost atinsă deductibilitatea familiei.

Atunci care este rostul? Ei bine, având în vedere că a început înscrierea deschisă și multe familii se înscriu sau se gândesc să schimbe planurile de asigurare de sănătate, este bine să știți care este diferența dintre o deductibilitate încorporată și una agregată, în special dacă anticipați că unul sau mai mulți membri ai familiei vor avea nevoi semnificative de îngrijire a sănătății. În timp ce asigurarea familială cu o franșiză agregată poate avea o primă lunară mai mică, acoperirea nu va intra în vigoare până când nu este îndeplinită franșiza totală a familiei. În schimb, planurile de sănătate pentru familie cu o franșiză încorporată pot contribui la asigurarea unei acoperiri pentru fiecare membru al familiei în parte, odată ce acesta își îndeplinește franșiza încorporată, indiferent dacă este îndeplinită sau nu franșiza familiei. Din păcate, Rezumatul beneficiilor și al acoperirii nu vă va spune neapărat dacă franșiza este încorporată sau nu; este posibil să trebuiască să sunați la plan pentru a afla cum va fi aplicată franșiza pentru acoperirea dumneavoastră.

Ghidul nostru online pentru navigatori a fost actualizat pentru a include informații despre franșizele încorporate. Rămâneți cu noi pentru că săptămâna viitoare vom vorbi despre Conturile de economii pentru sănătate (HSA).

.