Ieșirile nete de capital (NCO, denumite și investiții străine nete) se referă la diferența dintre achiziția de active străine de către rezidenții naționali și achiziția de active naționale de către nerezidenți. Prin urmare, are legătură cu economiile și investițiile (fonduri împrumutabile) și cu schimbul valutar.

Relația dintre ieșirile nete de capital și schimbul valutar poate fi observată cu ușurință cu ajutorul unui model, care analizează piața fondurilor împrumutabile și piața schimburilor valutare, în contextul unei economii deschise. Legătura dintre aceste două piețe va fi reprezentată de ieșirile nete de capital. Să începem prin a defini fiecare piață.

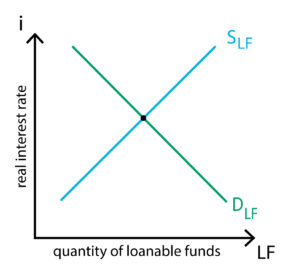

Piața pentru fonduri împrumutabile

În câteva cuvinte, această piață reprezintă o viziune simplificată a sistemului financiar. Toți economiștii vin pe piața fondurilor împrumutabile pentru a-și depune economiile. De asemenea, toți cei care caută un împrumut (fie pentru a-l cheltui, fie pentru a-l investi) vin pe această piață. Pentru a vedea cum funcționează cererea și oferta de fonduri împrumutabile, folosim următoarea identitate:

S = I + NCO

unde

S = economiile

I = investițiile interne

NCO = ieșirile nete de capital

Economiile corespund la tot ceea ce economisește o economie din veniturile sale, atât din sectorul privat, cât și din conturile guvernamentale. Prin urmare, reprezintă economiile naționale. De cealaltă parte a identității avem investițiile naționale și ieșirile nete de capital. Cu alte cuvinte, pe de o parte avem economiile care sunt furnizate pe piață, în timp ce pe de altă parte avem banii ceruți pentru investiții naționale și investiții străine nete (ieșiri nete de capital). După cum se vede în figura alăturată, echilibrul este atins atunci când cantitatea de economii (care corespunde ofertei de fonduri împrumutabile) este egală cu investițiile și ieșirile nete de capital (cererea de fonduri împrumutabile).

Economiile corespund la tot ceea ce economisește o economie din veniturile sale, atât din sectorul privat, cât și din conturile guvernamentale. Prin urmare, reprezintă economiile naționale. De cealaltă parte a identității avem investițiile naționale și ieșirile nete de capital. Cu alte cuvinte, pe de o parte avem economiile care sunt furnizate pe piață, în timp ce pe de altă parte avem banii ceruți pentru investiții naționale și investiții străine nete (ieșiri nete de capital). După cum se vede în figura alăturată, echilibrul este atins atunci când cantitatea de economii (care corespunde ofertei de fonduri împrumutabile) este egală cu investițiile și ieșirile nete de capital (cererea de fonduri împrumutabile).

Curba ofertei de fonduri împrumutabile (SLF) este înclinată în sus, deoarece cu cât rata reală a dobânzii este mai mare, cu atât mai mare este randamentul pe care cineva îl obține din împrumutul banilor săi. Curba cererii de fonduri împrumutabile (DLF) are o pantă descendentă deoarece cu cât rata reală a dobânzii este mai mare, cu atât mai mare este prețul pe care cineva trebuie să îl plătească pentru un împrumut.

Piața de schimb valutar

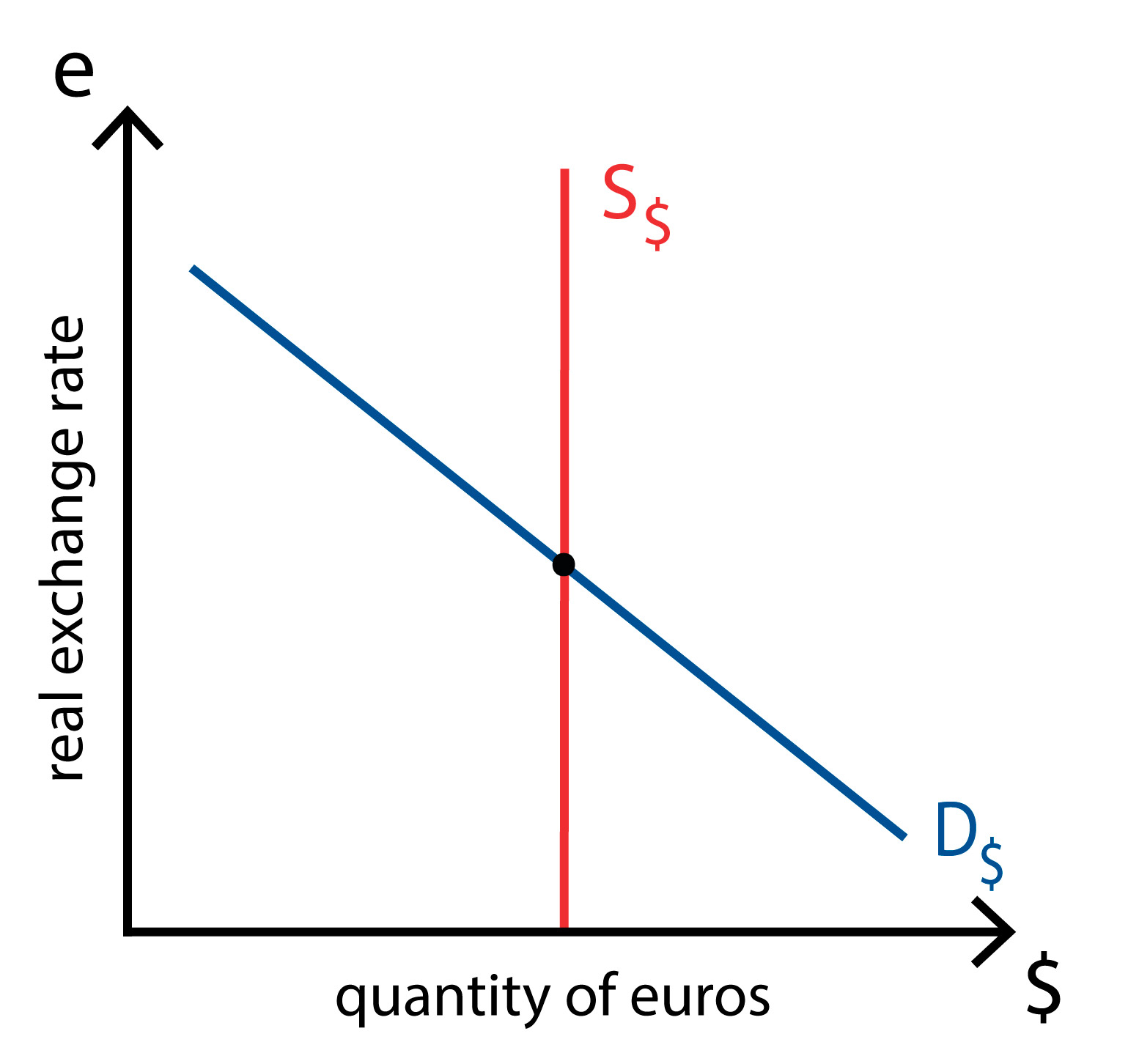

Pentru a înțelege această piață, care este piața în care moneda națională (să spunem euro) este schimbată cu valute străine, trebuie să folosim o altă identitate:

NX = NCO

unde

NX = exporturi nete

NCO = ieșiri nete de capital

Din nou, dacă economia înregistrează un deficit comercial (NX<0), aceasta trebuie să finanțeze achiziția netă de bunuri și servicii prin vânzarea de active în străinătate, astfel încât capitalul străin intră în economie (NCO<0). Pentru a cumpăra active interne, economiile străine trebuie să își schimbe monedele în euro, ceea ce crește cererea de euro. Dacă economia înregistrează un excedent comercial (NX>0), excesul de valută străină pe care îl primește este utilizat pentru a cumpăra active din străinătate, ceea ce înseamnă că capitalul intern iese din economie (NCO>0). În acest caz, rezidenții trebuie să își schimbe euro în monedă străină, ceea ce mărește oferta de euro, după cum se vede în figura alăturată.

Equilibrul este determinat de cursul de schimb real, deoarece acesta corespunde prețului relativ al bunurilor interne și externe, afectând astfel exporturile nete. Curba ofertei de euro (S€, derivată din ieșirile nete de capital) este verticală, deoarece nu depinde de cursul de schimb real (după cum s-a văzut anterior, depinde de rata reală a dobânzii, care este considerată ca fiind dată pe această piață). Curba cererii de euro (D€, derivată din exporturile nete) este înclinată în jos deoarece, cu cât rata de schimb reală este mai mare, cu atât bunurile europene sunt mai scumpe pentru economiile străine, reducând astfel cantitatea de euro solicitată pentru a cumpăra aceste bunuri (deoarece mai puțini oameni doresc să cumpere bunuri europene).

Equilibrul este determinat de cursul de schimb real, deoarece acesta corespunde prețului relativ al bunurilor interne și externe, afectând astfel exporturile nete. Curba ofertei de euro (S€, derivată din ieșirile nete de capital) este verticală, deoarece nu depinde de cursul de schimb real (după cum s-a văzut anterior, depinde de rata reală a dobânzii, care este considerată ca fiind dată pe această piață). Curba cererii de euro (D€, derivată din exporturile nete) este înclinată în jos deoarece, cu cât rata de schimb reală este mai mare, cu atât bunurile europene sunt mai scumpe pentru economiile străine, reducând astfel cantitatea de euro solicitată pentru a cumpăra aceste bunuri (deoarece mai puțini oameni doresc să cumpere bunuri europene).

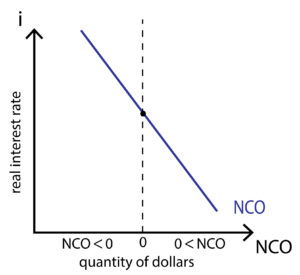

Scoaterea netă de capital

Scoaterea netă de capital leagă ambele piețe. Face acest lucru pentru că depinde de ratele reale ale dobânzii și pentru că determină oferta de euro. După cum putem vedea în figura de mai jos, curba ieșirii nete de capital are o pantă descendentă. Acest lucru se datorează faptului că, cu cât ratele reale ale dobânzilor interne sunt mai ridicate, cu atât mai atractive sunt activele noastre. Acest lucru va atrage investiții străine, ceea ce, la rândul său, va reduce ieșirile nete de capital (deoarece intră mai mult capital în economie).

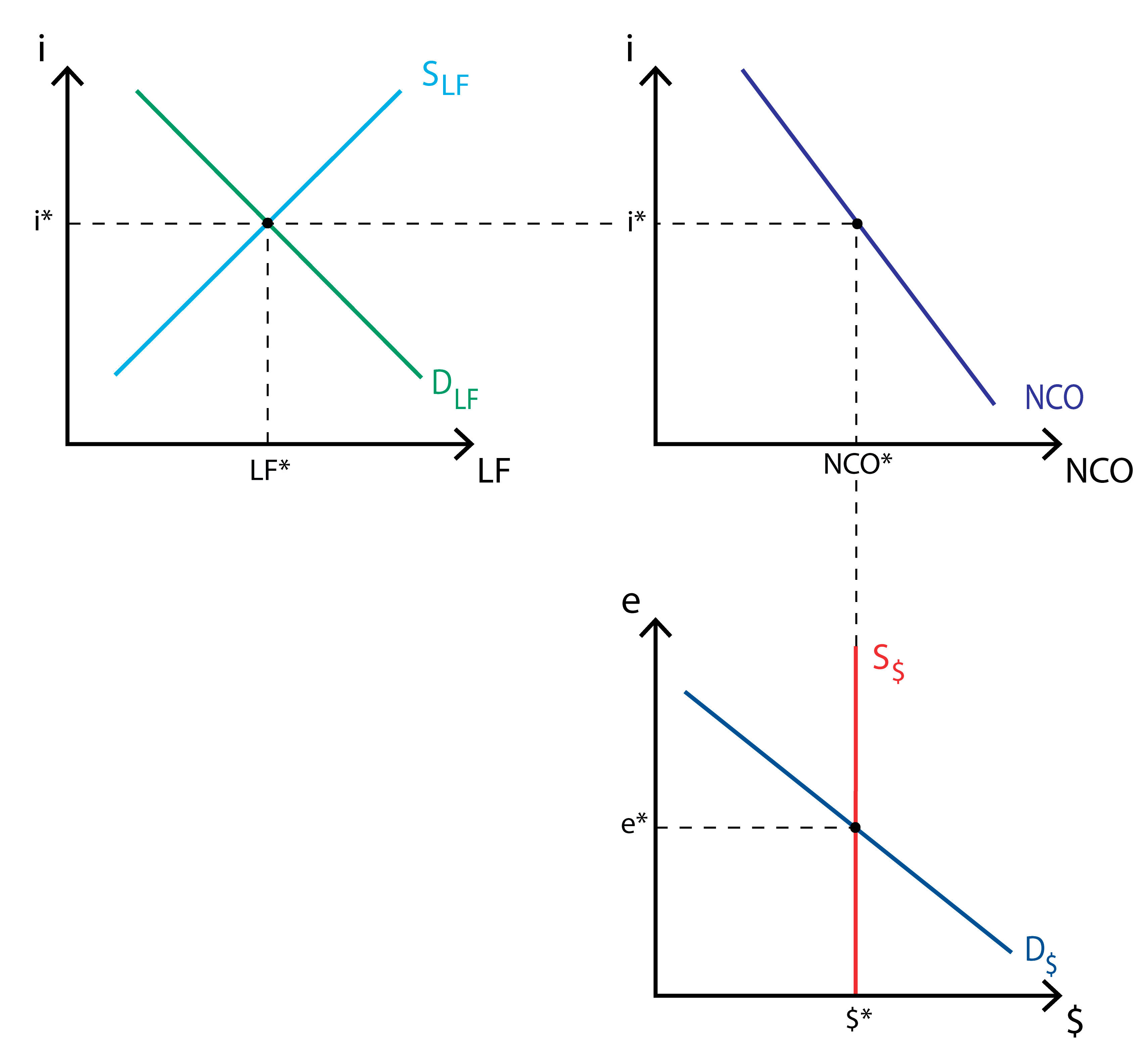

Echilibrul

După cum se vede în figura de mai jos, echilibrul este garantat de ieșirile nete de capital. Cererea și oferta de fonduri împrumutabile determină o cantitate totală de fonduri împrumutabile, dar și o rată reală a dobânzii, care, la rândul ei, afectează ieșirile nete de capital. Cererea și oferta de euro determină rata de schimb reală, care afectează, de asemenea, ieșirile nete de capital.

După cum putem vedea, aceste două piețe și ieșirile nete de capital care le leagă sunt strâns interconectate. Pentru a înțelege modul în care acest model poate deveni un instrument cu adevărat util, să trecem în revistă câteva scenarii pentru a vedea cum răspunde modelul.

Efectele deficitelor bugetare, ale politicilor comerciale și ale instabilității politice

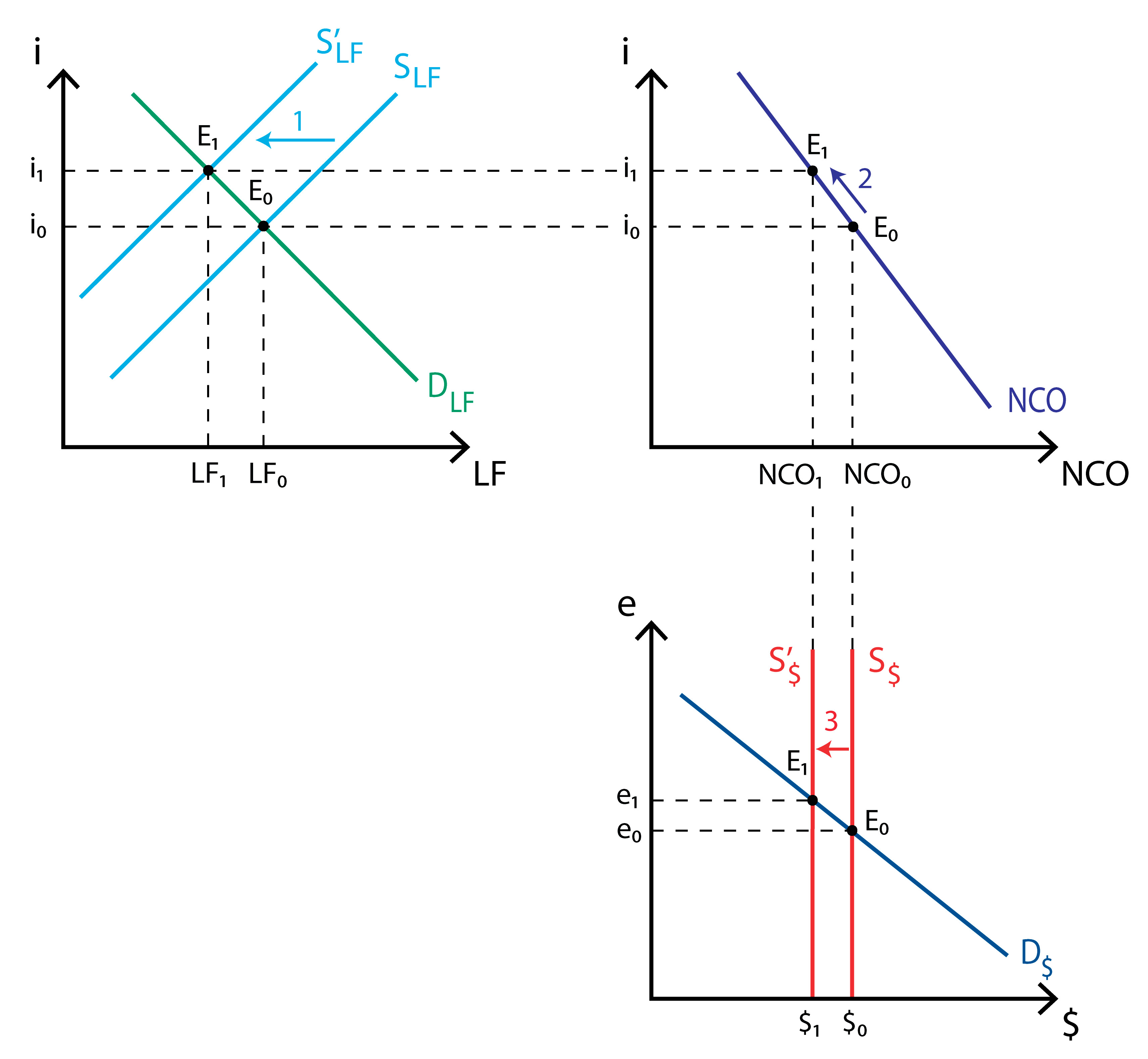

Deficitul bugetar al guvernului: atunci când un guvern înregistrează un deficit bugetar, acesta reduce cantitatea de fonduri împrumutabile disponibile, deplasând astfel SLF spre stânga. Acest lucru se întâmplă deoarece cheltuielile guvernului depășesc veniturile sale. Prin urmare, acesta are economii negative, ceea ce reduce economiile totale. Deplasarea ofertei de fonduri împrumutabile reduce cantitatea totală la echilibru, dar crește și rata reală a dobânzii (la i1). Această creștere a ratei reale a dobânzii reduce ieșirile nete de capital. Reducerea ieșirii nete de capital scade cantitatea de euro furnizată pentru a fi schimbată în valută, ceea ce, în cele din urmă, determină o apreciere a cursului de schimb real.

Politică comercială: să vedem cum afectează contingentele de import piața fondurilor împrumutabile. Deoarece o cotă de import reduce importurile la orice curs de schimb real, exporturile nete cresc. Prin urmare, străinii vor trebui să cumpere mai mulți euro pentru a cumpăra exporturile nete ale UE, ceea ce va deplasa cererea de euro (D€) spre dreapta. Acest lucru va duce la aprecierea cursului de schimb real, dar nu va avea niciun efect asupra pieței fondurilor împrumutabile și, prin urmare, rata reală a dobânzii va rămâne aceeași. Deoarece rata reală a dobânzii nu se modifică, nici ieșirile nete de capital nu se modifică. Cu toate acestea, aprecierea euro va duce la creșterea importurilor și la scăderea exporturilor (bunurile naționale sunt mai scumpe în raport cu cele străine). Acest lucru va readuce treptat cererea de euro (D€) la starea sa inițială. Prin urmare, putem concluziona că politicile comerciale nu afectează balanța comercială.

Instabilitatea politică: aceasta se poate transforma cu ușurință în zboruri de capital, cum ar fi cele trăite în Mexic în 1994, în unele țări asiatice la sfârșitul anilor ’90 sau cea care a provocat, în cele din urmă, criza argentiniană din 2001. Zborurile de capital înseamnă, în esență, că mari cantități de active sau de bani părăsesc o economie, ceea ce va deplasa curba ieșirii nete de capital în sus, pentru a arăta ieșiri nete de capital în creștere. Acest lucru va afecta atât piața fondurilor împrumutabile, cât și piața valutară. În primul rând, va crește cererea de fonduri împrumutabile (pentru a crește achiziția de active în străinătate), deplasând curba cererii (DLF) spre dreapta, crescând rata reală a dobânzii. Secondly, since people wants to convert their euros into a more „secure” currency, supply of euros rapidly increases, shifting the supply curve to the right.