Últimamente hemos recibido varias preguntas sobre las franquicias integradas, por lo que hemos pensado que sería útil hablar de ellas con un público más amplio. Qué son las franquicias incorporadas y cómo funcionan? Antes de empezar, hagamos un rápido repaso a las franquicias. Como estamos seguros de que muchos de ustedes saben, una franquicia es la cantidad que tiene que pagar de su bolsillo antes de que su seguro médico pague las prestaciones cubiertas. Es bastante sencillo en un plan individual, pero ¿qué pasa con un plan familiar?

Aquí es donde entra en juego un deducible incorporado. Bajo la cobertura familiar, un deducible incrustado es el deducible individual para cada persona cubierta, incrustado en el deducible familiar. Aunque puede parecer que no es bueno tener dos deducibles, en realidad sirve para proporcionar una mejor cobertura a los miembros individuales, porque una vez que cada miembro de la familia alcanza su deducible integrado, el seguro médico empieza a pagar los servicios cubiertos, independientemente de que se alcance el deducible familiar más amplio. En cambio, el deducible no integrado, también conocido como deducible agregado, es diferente. Bajo un deducible agregado, el deducible total de la familia debe ser pagado de su bolsillo antes de que el seguro de salud comience a pagar por los servicios de atención médica incurridos por cualquier miembro de la familia.

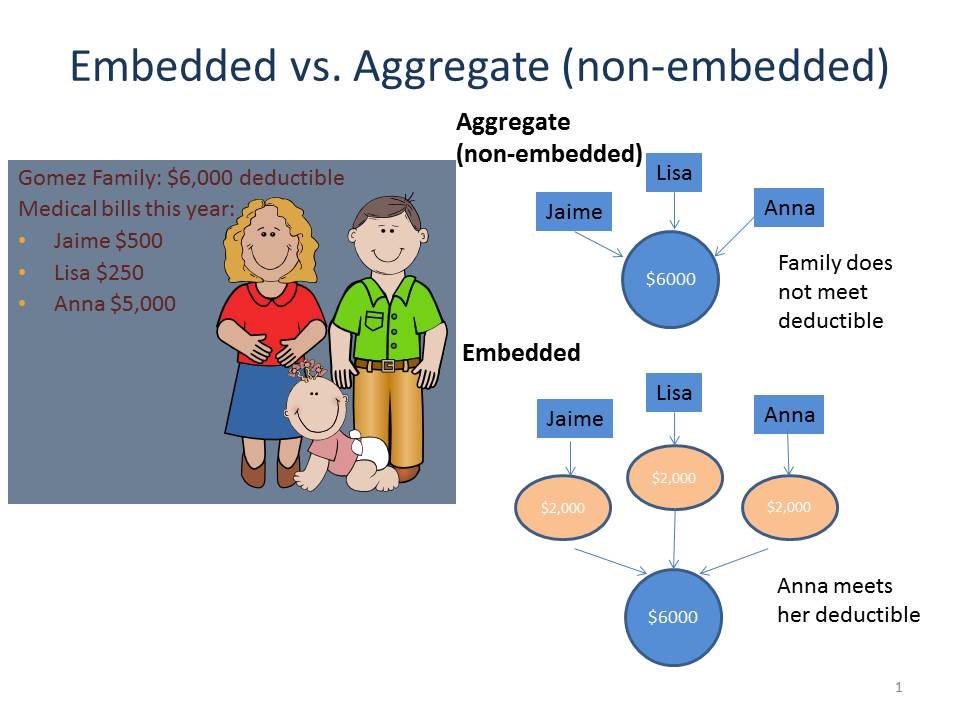

Veamos el siguiente gráfico (inspirado en una diapositiva similar del Center on Budget and Policy Priorities) que compara cómo funcionan un deducible integrado y uno agregado con la familia Gómez. Con un deducible agregado, ninguna de las facturas médicas de Jaime, Lisa o Anna será cubierta por el seguro porque no han alcanzado su deducible agregado de 6.000 dólares bajo su plan de salud. Sus gastos totales sólo alcanzan los 5.750 dólares. Sin embargo, en virtud de un deducible integrado, Anna ha alcanzado su deducible integrado de 2.000 dólares, por lo que el plan de salud se hace cargo de los 3.000 dólares restantes en facturas médicas (suponiendo que sean de servicios cubiertos), aunque no se haya alcanzado el deducible familiar.

Entonces, ¿qué sentido tiene? Bueno, como la inscripción abierta ha comenzado y muchas familias se están inscribiendo o pensando en cambiar de plan de seguro de salud, es bueno saber la diferencia entre un deducible incrustado y un deducible agregado, particularmente si usted anticipa que uno o más miembros de la familia tendrán necesidades significativas de atención médica. Aunque la cobertura familiar con un deducible agregado puede tener una prima mensual más baja, la cobertura no entrará en vigor hasta que se alcance el deducible total de la familia. Por el contrario, los planes sanitarios familiares con una franquicia integrada pueden ayudar a garantizar la cobertura de los miembros individuales de la familia una vez que alcancen su franquicia integrada, independientemente de que se alcance la franquicia familiar. Desafortunadamente, el Resumen de Beneficios y Cobertura no necesariamente le dirá si el deducible está incrustado o no; es posible que tenga que llamar al plan para saber cómo se aplicará el deducible para su cobertura.

Nuestra Guía del Navegador en línea ha sido actualizada para incluir información sobre los deducibles incrustados. Esté atento porque la próxima semana hablaremos de las cuentas de ahorro para la salud (HSA).