Las salidas netas de capital (CNS, también llamadas inversiones extranjeras netas) hacen referencia a la diferencia entre la adquisición de activos extranjeros por parte de residentes nacionales y la adquisición de activos nacionales por parte de no residentes. Por tanto, tiene que ver con el ahorro y la inversión (fondos prestables) y el cambio de divisas.

La relación entre las salidas netas de capital y el cambio de divisas puede verse fácilmente utilizando un modelo, que analiza el mercado de fondos prestables y el mercado de cambio de divisas, en el contexto de una economía abierta. El vínculo entre estos dos mercados será la salida neta de capitales. Empecemos por definir cada mercado.

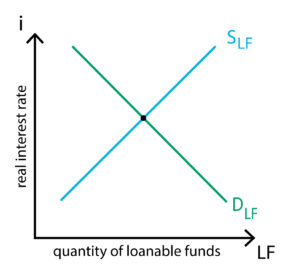

El mercado de fondos prestables

En pocas palabras, este mercado es una visión simplificada del sistema financiero. Todos los ahorradores acuden al mercado de fondos prestables para depositar sus ahorros. También acuden a este mercado todos los que buscan un préstamo (ya sea para gastarlo o para invertirlo). Para ver cómo funcionan la oferta y la demanda de fondos prestables, utilizamos la siguiente identidad:

S = I + NCO

donde

S = ahorro

I = inversión nacional

NCO = salidas netas de capital

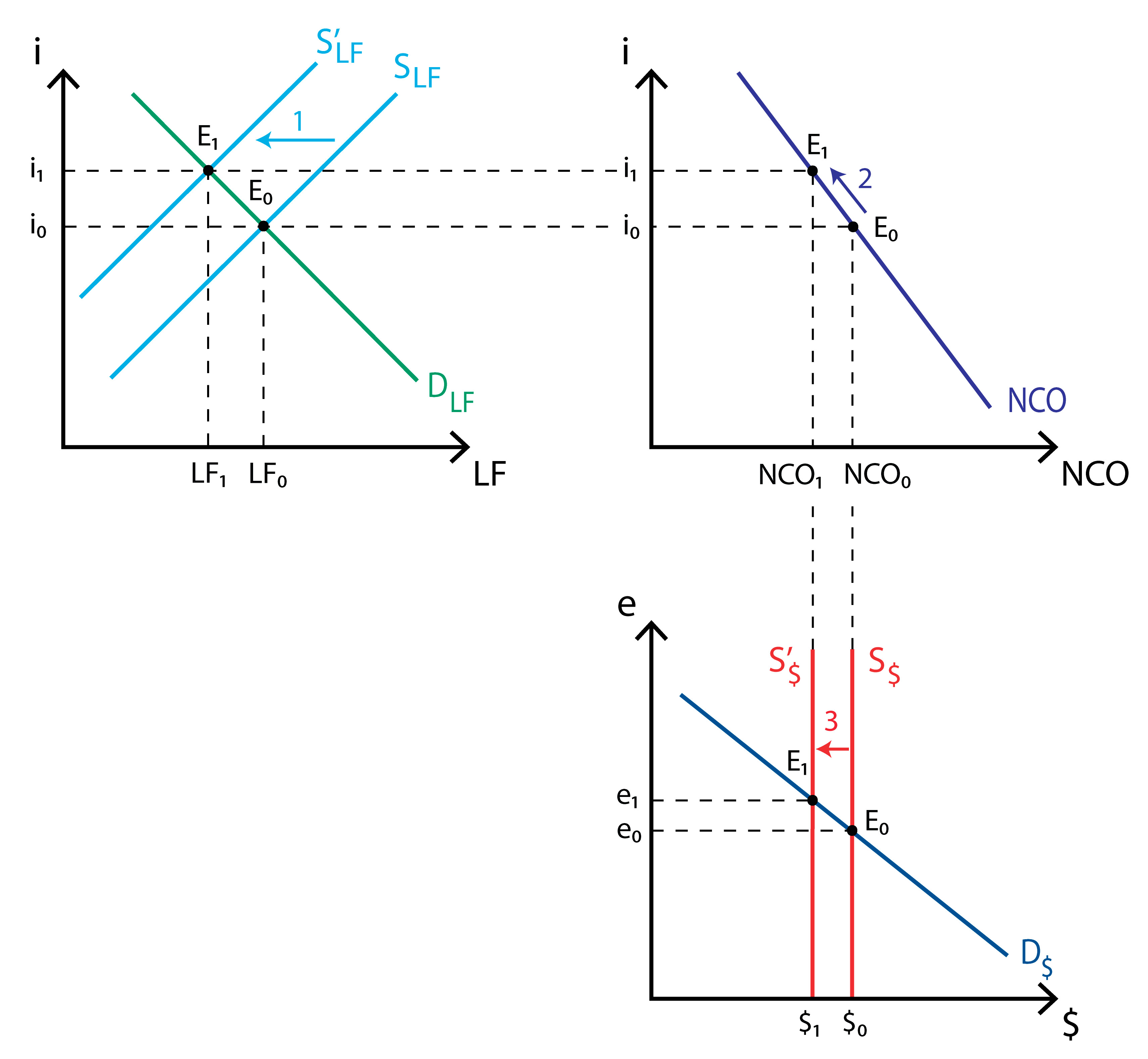

El ahorro corresponde a todo lo que una economía ahorra de su renta, tanto del sector privado como de las cuentas públicas. Por tanto, representa el ahorro nacional. En el otro lado de la identidad tenemos la inversión nacional y las salidas netas de capital. En otras palabras, por un lado tenemos el ahorro que se suministra al mercado, mientras que por el otro lado tenemos el dinero demandado para la inversión nacional y la inversión extranjera neta (salidas netas de capital). Como se ve en la figura adyacente, el equilibrio se alcanza cuando la cantidad de ahorro (que corresponde a la oferta de fondos prestables) es igual a la inversión y a las salidas netas de capital (demanda de fondos prestables).

El ahorro corresponde a todo lo que una economía ahorra de su renta, tanto del sector privado como de las cuentas públicas. Por tanto, representa el ahorro nacional. En el otro lado de la identidad tenemos la inversión nacional y las salidas netas de capital. En otras palabras, por un lado tenemos el ahorro que se suministra al mercado, mientras que por el otro lado tenemos el dinero demandado para la inversión nacional y la inversión extranjera neta (salidas netas de capital). Como se ve en la figura adyacente, el equilibrio se alcanza cuando la cantidad de ahorro (que corresponde a la oferta de fondos prestables) es igual a la inversión y a las salidas netas de capital (demanda de fondos prestables).

La curva de oferta de fondos prestables (OFP) tiene una pendiente ascendente porque cuanto mayor sea el tipo de interés real, mayor será la rentabilidad que alguien obtenga por prestar su dinero. La curva de demanda de fondos prestables (DLF) se inclina hacia abajo porque cuanto más alto sea el tipo de interés real, mayor será el precio que alguien tenga que pagar por un préstamo.

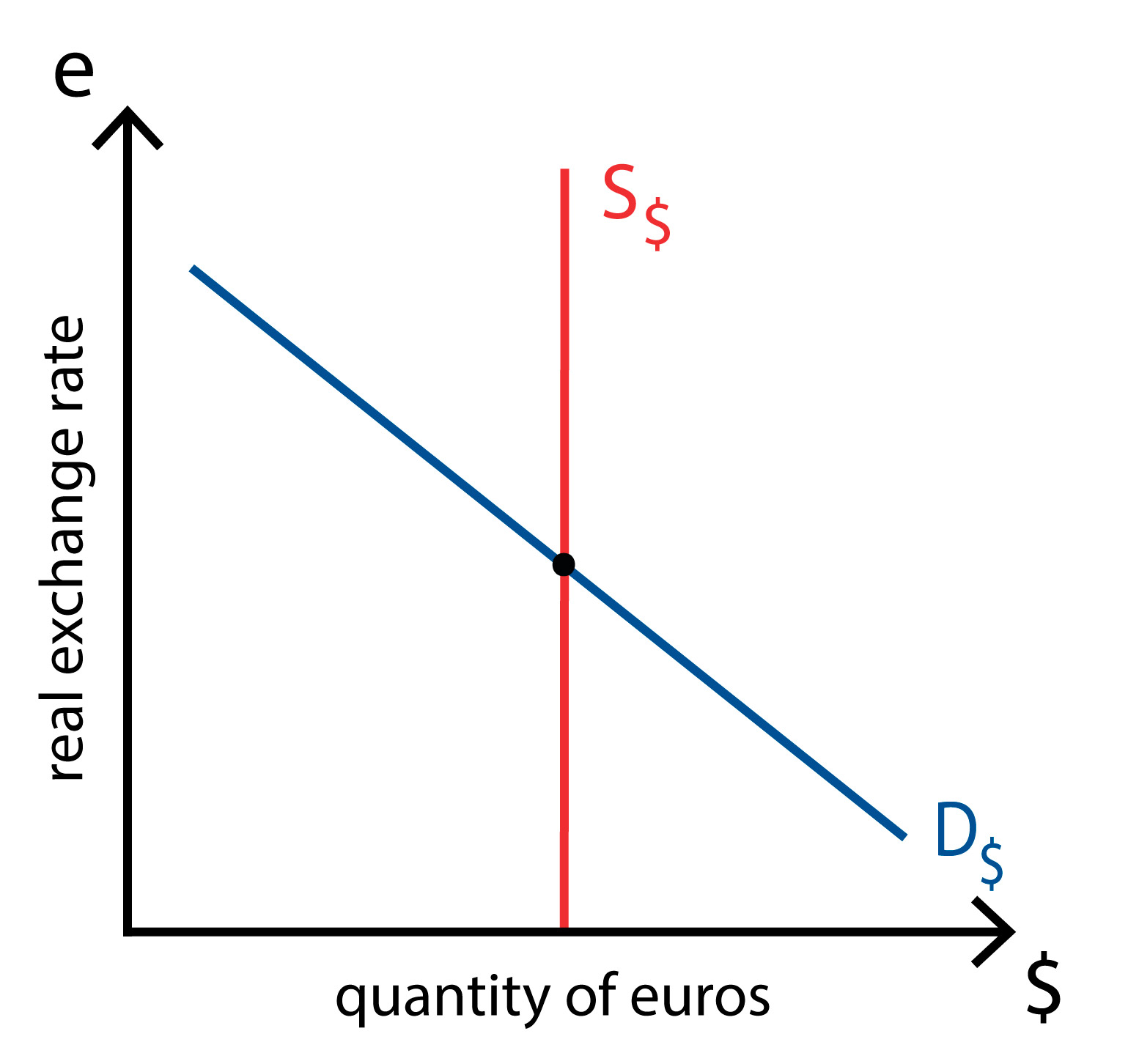

El mercado de cambio de divisas

Para entender este mercado, que es el mercado en el que se cambia moneda nacional (pongamos euros) por divisas extranjeras, debemos utilizar otra identidad:

NX = NCO

donde

NX = exportaciones netas

NCO = salidas netas de capital

De nuevo, si la economía tiene déficit comercial (NX<0), debe estar financiando la compra neta de bienes y servicios mediante la venta de activos en el extranjero, por lo que el capital extranjero está entrando en la economía (NCO<0). Para comprar activos nacionales, las economías extranjeras deben cambiar sus monedas a euros, lo que aumenta la demanda de euros. Si la economía tiene un superávit comercial (NX>0), el exceso de divisas que recibe se utiliza para comprar activos del extranjero, lo que significa que el capital nacional sale de la economía (NCO>0). En este caso, los residentes deben cambiar sus euros por moneda extranjera, lo que aumenta la oferta de euros, como se ve en la figura adyacente.

El equilibrio está determinado por el tipo de cambio real, ya que corresponde al precio relativo de los bienes nacionales y extranjeros, afectando así a las exportaciones netas. La curva de oferta de euros (S€, derivada de las salidas netas de capital) es vertical porque no depende del tipo de cambio real (como se ha visto antes, depende del tipo de interés real, que se considera dado en este mercado). La curva de demanda de euros (D€, derivada de las exportaciones netas) se inclina hacia abajo porque cuanto más alto es el tipo de cambio real, más caros son los bienes europeos para las economías extranjeras, por lo que se reduce la cantidad de euros demandada para comprar esos bienes (ya que menos gente quiere comprar bienes europeos).

El equilibrio está determinado por el tipo de cambio real, ya que corresponde al precio relativo de los bienes nacionales y extranjeros, afectando así a las exportaciones netas. La curva de oferta de euros (S€, derivada de las salidas netas de capital) es vertical porque no depende del tipo de cambio real (como se ha visto antes, depende del tipo de interés real, que se considera dado en este mercado). La curva de demanda de euros (D€, derivada de las exportaciones netas) se inclina hacia abajo porque cuanto más alto es el tipo de cambio real, más caros son los bienes europeos para las economías extranjeras, por lo que se reduce la cantidad de euros demandada para comprar esos bienes (ya que menos gente quiere comprar bienes europeos).

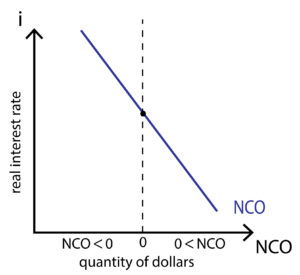

La salida neta de capital

La salida neta de capital une ambos mercados. Lo hace porque depende de los tipos de interés reales, y porque determina la oferta de euros. Como podemos ver en la siguiente figura, la curva de salida neta de capitales tiene una pendiente descendente. Esto se debe a que cuanto más altos sean los tipos de interés reales nacionales, más atractivos serán nuestros activos. Esto atraerá la inversión extranjera, que a su vez reducirá las salidas netas de capital (ya que entra más capital en la economía).

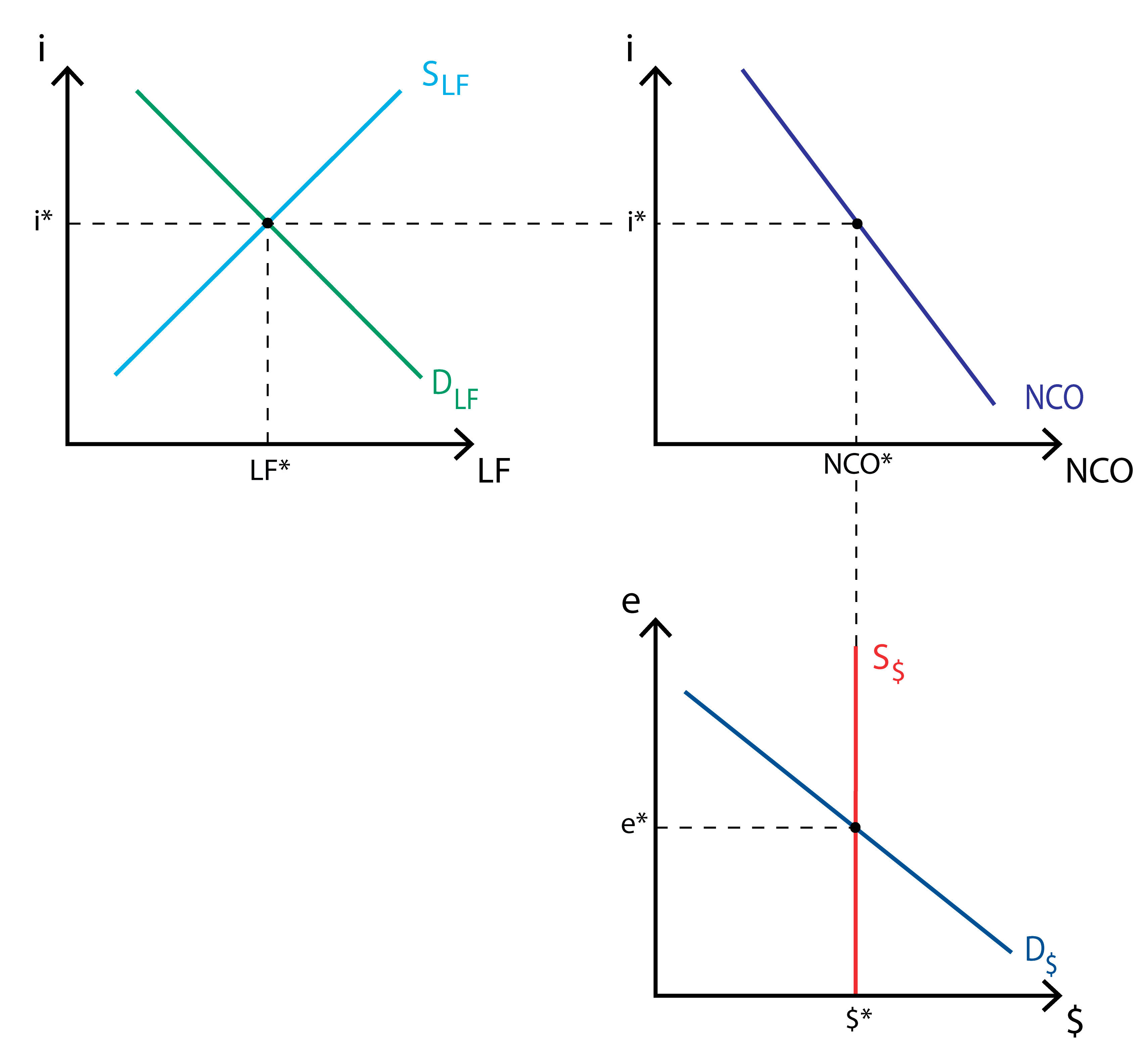

El equilibrio

Como se ve en la figura siguiente, el equilibrio está garantizado por las salidas netas de capital. La oferta y la demanda de fondos prestables determinan una cantidad total de fondos prestables, pero también un tipo de interés real, que a su vez afecta a las salidas netas de capital. La oferta y la demanda de euros determinan el tipo de cambio real, que también afecta a las salidas netas de capital.

Como vemos, estos dos mercados y las salidas netas de capital que los vinculan están estrechamente interconectados. Para entender cómo este modelo puede convertirse en una herramienta realmente útil, repasemos algunos escenarios para ver cómo responde el modelo.

Efectos de los déficits presupuestarios, las políticas comerciales y la inestabilidad política

Déficit presupuestario del gobierno: cuando un gobierno tiene un déficit presupuestario, reduce la cantidad de fondos prestables disponibles, desplazando así el SLF hacia la izquierda. Esto sucede porque los gastos del gobierno superan sus ingresos. Por lo tanto, tiene un ahorro negativo, lo que reduce el ahorro total. El desplazamiento de la oferta de fondos prestables reduce la cantidad total en equilibrio, pero también aumenta el tipo de interés real (a i1). Este aumento del tipo de interés real reduce la salida neta de capital. La reducción de la salida neta de capital disminuye la cantidad de euros que se ofrecen para ser cambiados por moneda extranjera, lo que en última instancia hace que el tipo de cambio real se aprecie.

Política comercial: veamos cómo las cuotas de importación afectan al mercado de fondos prestables. Como una cuota de importación reduce las importaciones a cualquier tipo de cambio real, las exportaciones netas aumentan. Por tanto, los extranjeros necesitarán comprar más euros para comprar las exportaciones netas de la UE, lo que desplazará la demanda de euros (D€) hacia la derecha. Esto apreciará el tipo de cambio real, pero no tendrá ningún efecto sobre el mercado de fondos prestables, y por tanto el tipo de interés real seguirá siendo el mismo. Como el tipo de interés real no cambia, tampoco lo hacen las salidas netas de capital. Sin embargo, la apreciación del euro aumentará las importaciones y disminuirá las exportaciones (los bienes nacionales son más caros en relación con los extranjeros). Esto devolverá gradualmente la demanda de euros (D€) a su estado inicial. Por lo tanto, podemos concluir que las políticas comerciales no afectan a la balanza comercial.

Instabilidad política: puede convertirse fácilmente en fugas de capitales, como las vividas en México en 1994, en algunos países asiáticos a finales de los noventa, o la que finalmente provocó la crisis argentina de 2001. Las fugas de capital significan básicamente que grandes cantidades de activos o dinero están saliendo de una economía, lo que desplazará la curva de salida neta de capital hacia arriba, para mostrar salidas netas de capital crecientes. Esto afectará tanto al mercado de fondos prestables como al de divisas. En primer lugar, aumentará la demanda de fondos prestables (para aumentar la compra de activos en el extranjero), desplazando la curva de demanda (DLF) hacia la derecha, aumentando el tipo de interés real. Secondly, since people wants to convert their euros into a more «secure» currency, supply of euros rapidly increases, shifting the supply curve to the right.