Saídas de capital líquido (NCOs, também chamados de investimento estrangeiro líquido) fazem referência à diferença entre a aquisição de ativos estrangeiros por residentes domésticos e a aquisição de ativos domésticos por não-residentes. Portanto, tem a ver com poupança e investimento (fundos de empréstimo) e câmbio de moeda estrangeira.

A relação entre saídas líquidas de capital e câmbio de moeda estrangeira pode ser facilmente vista usando um modelo, que analisa o mercado de fundos de empréstimo e o mercado de câmbio de moeda estrangeira, no contexto de uma economia aberta. A ligação entre estes dois mercados será a saída líquida de capitais. Comecemos por definir cada mercado.

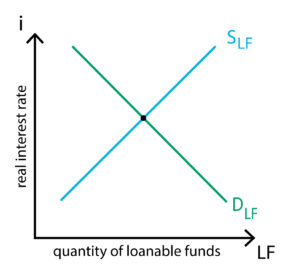

O mercado para fundos de empréstimo

Em poucas palavras, este mercado é uma visão simplificada do sistema financeiro. Todos os aforradores vêm ao mercado de fundos emprestados para depositar as suas poupanças. Também, todos os que procuram um empréstimo (seja para o gastar ou para o investir) vêm a este mercado. Para ver como funciona a oferta e a procura de fundos emprestados, usamos a seguinte identidade:

S = I + NCO

where

S = poupança

I = investimento doméstico

NCO = saídas líquidas de capital

Poupança corresponde a tudo o que uma economia poupa da sua renda, tanto do sector privado como das contas do governo. Portanto, representa a poupança nacional. Do outro lado da identidade temos o investimento nacional e as saídas líquidas de capital. Por outras palavras, de um lado temos a poupança a ser fornecida ao mercado, enquanto do outro temos a procura de dinheiro para investimento nacional e para investimento estrangeiro líquido (saídas líquidas de capital). Como visto na figura adjacente, o equilíbrio é alcançado quando a quantidade de poupança (que corresponde à oferta de fundos emprestados) é igual ao investimento e às saídas líquidas de capital (procura de fundos emprestados).

Poupança corresponde a tudo o que uma economia poupa da sua renda, tanto do sector privado como das contas do governo. Portanto, representa a poupança nacional. Do outro lado da identidade temos o investimento nacional e as saídas líquidas de capital. Por outras palavras, de um lado temos a poupança a ser fornecida ao mercado, enquanto do outro temos a procura de dinheiro para investimento nacional e para investimento estrangeiro líquido (saídas líquidas de capital). Como visto na figura adjacente, o equilíbrio é alcançado quando a quantidade de poupança (que corresponde à oferta de fundos emprestados) é igual ao investimento e às saídas líquidas de capital (procura de fundos emprestados).

A curva da oferta de fundos emprestados (SLF) inclina-se para cima porque quanto mais alta a taxa de juro real, maior é o retorno que alguém obtém ao emprestar o seu dinheiro. A curva de demanda por fundos emprestados (DLF) inclina-se para baixo porque quanto maior a taxa de juros real, maior o preço que alguém tem que pagar por um empréstimo.

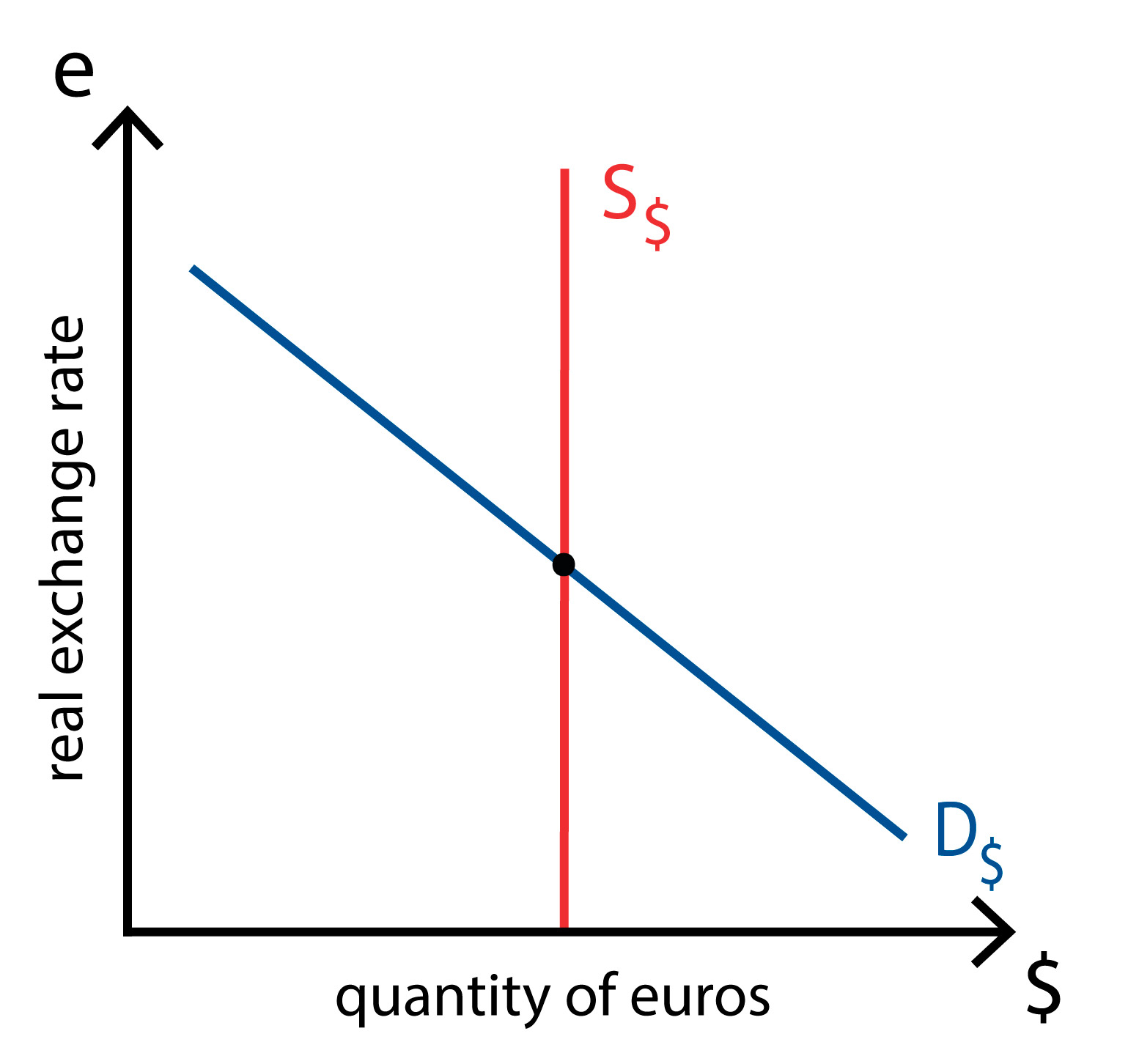

O mercado de câmbio de moeda estrangeira

Para entender este mercado, que é o mercado em que a moeda nacional (digamos euros) é trocada por moedas estrangeiras, devemos usar outra identidade:

p>NX = NCO

where

NX = exportações líquidas

NCO = saídas líquidas de capital

Again, if the economy is running a trade deficit (NX<0), deve estar financiando a compra líquida de bens e serviços através da venda de ativos no exterior, de modo que o capital estrangeiro está entrando na economia (NCO<0). Para comprar ativos nacionais, as economias estrangeiras devem trocar suas moedas em euros, o que aumenta a demanda por euros. Se a economia está gerando um superávit comercial (NX>0), o excesso em moeda estrangeira que recebe está sendo usado para comprar ativos do exterior, o que significa que o capital doméstico está fluindo para fora da economia (NCO>0). Neste caso, os residentes devem trocar seus euros por moeda estrangeira, o que aumenta a oferta de euros, como visto na figura adjacente.

O equilíbrio é determinado pela taxa de câmbio real, uma vez que corresponde ao preço relativo dos bens nacionais e estrangeiros, afetando assim as exportações líquidas. A curva da oferta de euros (S EUR, derivado das saídas líquidas de capital) é vertical porque não depende da taxa de câmbio real (como visto anteriormente, depende da taxa de juro real, que é considerada como dada neste mercado). A curva da procura de euros (D euros, derivada das exportações líquidas) inclina-se para baixo porque quanto mais elevada for a taxa de câmbio real, mais caros são os bens europeus para as economias estrangeiras, reduzindo assim a quantidade de euros exigida para comprar esses bens (uma vez que menos pessoas querem comprar bens europeus).

O equilíbrio é determinado pela taxa de câmbio real, uma vez que corresponde ao preço relativo dos bens nacionais e estrangeiros, afetando assim as exportações líquidas. A curva da oferta de euros (S EUR, derivado das saídas líquidas de capital) é vertical porque não depende da taxa de câmbio real (como visto anteriormente, depende da taxa de juro real, que é considerada como dada neste mercado). A curva da procura de euros (D euros, derivada das exportações líquidas) inclina-se para baixo porque quanto mais elevada for a taxa de câmbio real, mais caros são os bens europeus para as economias estrangeiras, reduzindo assim a quantidade de euros exigida para comprar esses bens (uma vez que menos pessoas querem comprar bens europeus).

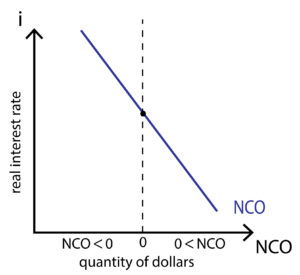

saída líquida de capitais

saída líquida de capitais liga os dois mercados. Fá-lo porque depende das taxas de juro reais, e porque determina a oferta de euros. Como podemos ver na figura abaixo, a curva de saída líquida de capitais inclina-se para baixo. Isto porque quanto mais altas as taxas de juro reais domésticas, mais atraentes são os nossos activos. Isto atrairá o investimento estrangeiro, o que por sua vez reduzirá a saída líquida de capital (já que mais capital está entrando na economia).

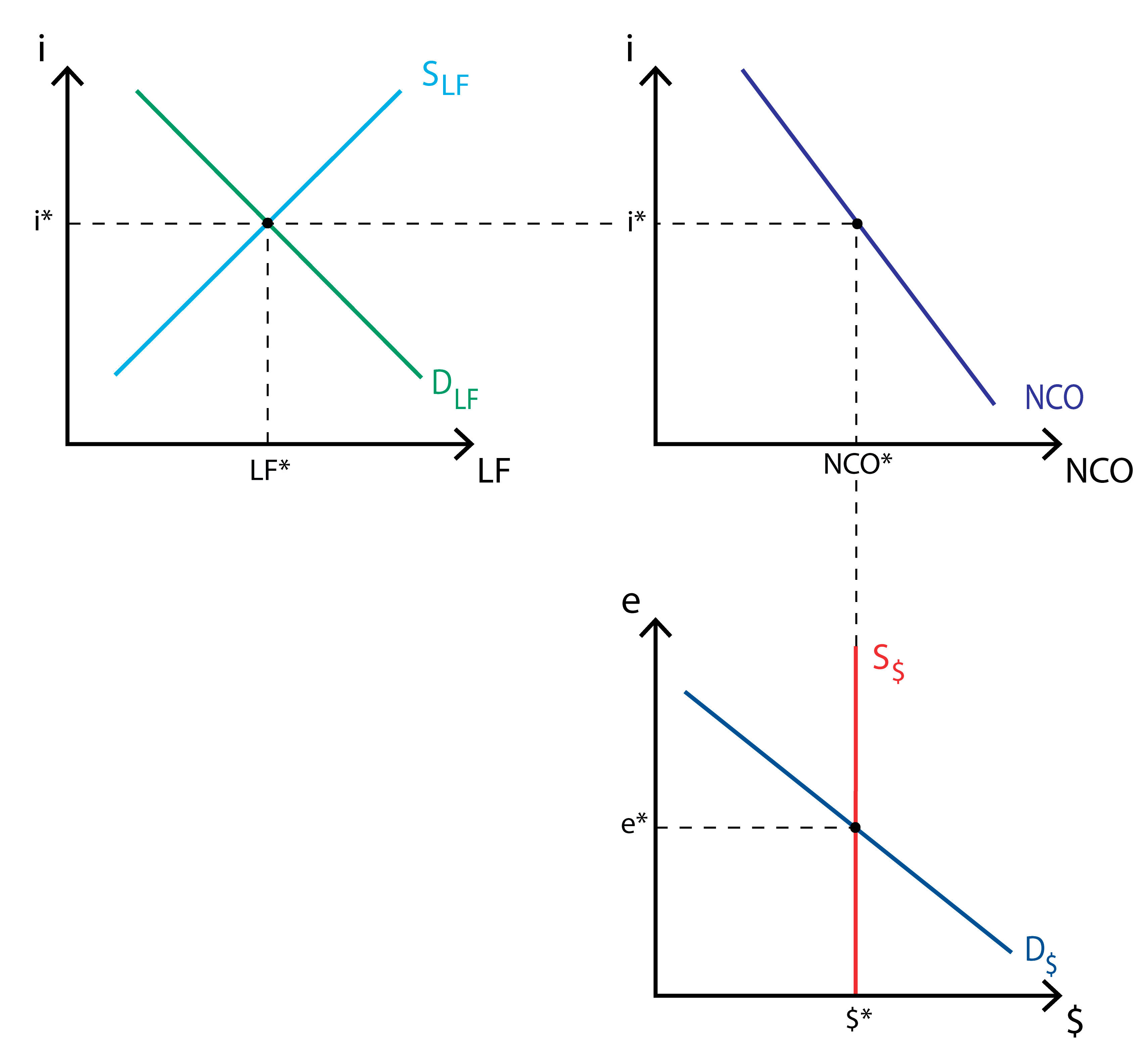

O equilíbrio

Como se vê na figura abaixo, o equilíbrio é garantido pela saída líquida de capital. A oferta e a procura de fundos emprestados determina uma quantidade total de fundos emprestados, mas também uma taxa de juro real, que por sua vez afecta as saídas líquidas de capital. A oferta e a procura de euros determinam a taxa de câmbio real, o que também afecta as saídas líquidas de capital.

Como podemos ver, estes dois mercados e as saídas líquidas de capital que os ligam estão estreitamente interligados. A fim de entender como este modelo pode se tornar uma ferramenta realmente útil, vamos rever alguns cenários para ver como o modelo responde.

Efeitos dos déficits orçamentários, políticas comerciais e instabilidade política

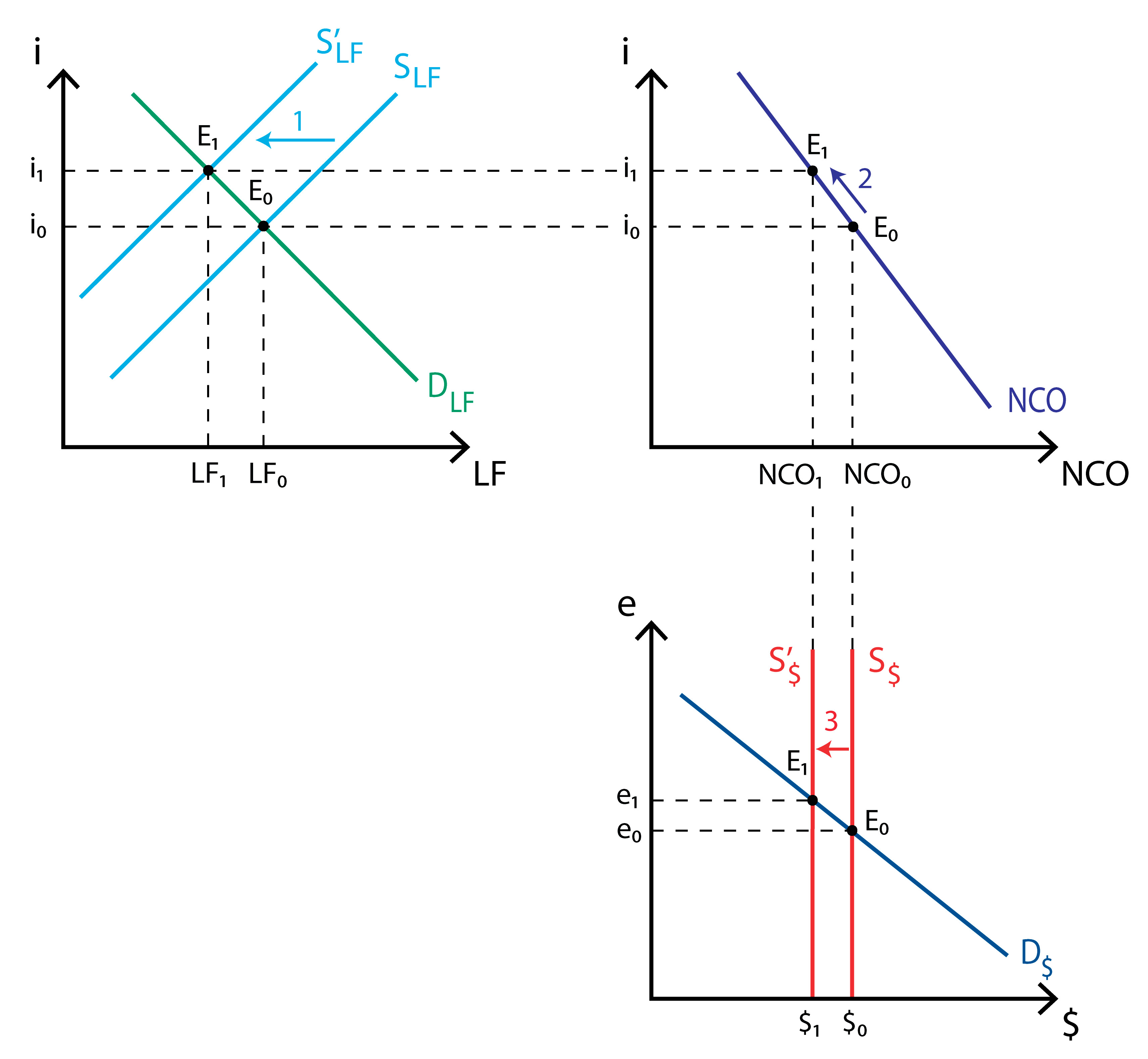

-Déficit orçamentário do governo: quando um governo administra um déficit orçamentário, ele reduz a quantidade de fundos disponíveis para empréstimo, deslocando assim o SLF para a esquerda. Isto acontece porque as despesas do governo ultrapassam as suas receitas. Portanto, ele tem uma poupança negativa, o que reduz a poupança total. O deslocamento da oferta de fundos emprestáveis reduz a quantidade total em equilíbrio, mas também aumenta a taxa de juros real (para i1). Este aumento da taxa de juro real reduz a saída líquida de capital. A redução da saída líquida de capital diminui a quantidade de euros a ser fornecida para troca por moeda estrangeira, o que, em última análise, faz com que a taxa de câmbio real se aprecie.

Fundos emprestáveis e moeda estrangeira – Défice orçamental do governo

Fundos emprestáveis e moeda estrangeira – Défice orçamental do governo

P>Política comercial: vejamos como as quotas de importação afectam o mercado de fundos emprestáveis. Uma vez que uma quota de importação reduz as importações a qualquer taxa de câmbio real, as exportações líquidas aumentam. Portanto, os estrangeiros terão de comprar mais euros para comprar as exportações líquidas da UE, o que irá deslocar a procura de euros (D euros) para a direita. Isto irá apreciar a taxa de câmbio real, mas não terá qualquer efeito no mercado de fundos emprestados e, portanto, a taxa de juro real permanecerá a mesma. Uma vez que a taxa de juro real não se altera, as saídas líquidas de capital também não se alteram. No entanto, a apreciação do euro irá aumentar as importações e diminuir as exportações (os bens domésticos são mais caros em relação aos bens estrangeiros). Isto devolverá gradualmente a procura de euros (D’) ao seu estado inicial. Portanto, podemos concluir que as políticas comerciais não afetam a balança comercial.

Instabilidade política: isto pode facilmente se transformar em vôos de capital, como os que viveram no México em 1994, em alguns países asiáticos no final dos anos noventa, ou o que finalmente causou a crise argentina de 2001. As fugas de capital significam basicamente que grandes quantidades de ativos ou dinheiro estão deixando uma economia, que irá deslocar a curva de saída líquida de capital para cima, para mostrar uma crescente saída líquida de capital. Isto afectará tanto o mercado de empréstimos como o mercado de câmbio de divisas. Primeiro, irá aumentar a procura de fundos emprestados (a fim de aumentar a compra de activos no estrangeiro), deslocando a curva de procura (DLF) para a direita, aumentando a taxa de juro real. Secondly, since people wants to convert their euros into a more “secure” currency, supply of euros rapidly increases, shifting the supply curve to the right.