De laatste tijd hebben we een aantal vragen gekregen over embedded deductibles, dus het leek ons nuttig om er met een breder publiek over te praten. Wat zijn embedded deductibles, en hoe werken ze? Laten we, voor we beginnen, een kort overzicht geven van aftrekbare bedragen. Zoals velen van u ongetwijfeld weten, is een eigen risico het bedrag dat u out-of-pocket moet betalen voordat uw ziektekostenverzekering uitbetaalt voor gedekte voordelen. Het is vrij eenvoudig in een individueel plan, maar hoe zit het in een gezinsplan?

Dit is waar een ingebed eigen risico in het spel komt. Bij een gezinsverzekering is een ingebed eigen risico het individuele eigen risico voor elke verzekerde persoon, ingebed in het gezins eigen risico. Hoewel het misschien niet goed klinkt om twee eigen risico’s te hebben, werkt het eigenlijk om een betere dekking te bieden voor individuele leden, omdat zodra elk gezinslid zijn of haar ingebedde eigen risico heeft bereikt, de ziektekostenverzekering begint te betalen voor gedekte diensten, ongeacht of het grotere eigen risico van het gezin is bereikt. Dit in tegenstelling tot een niet-ingebed eigen risico, ook wel een totaal eigen risico genoemd.

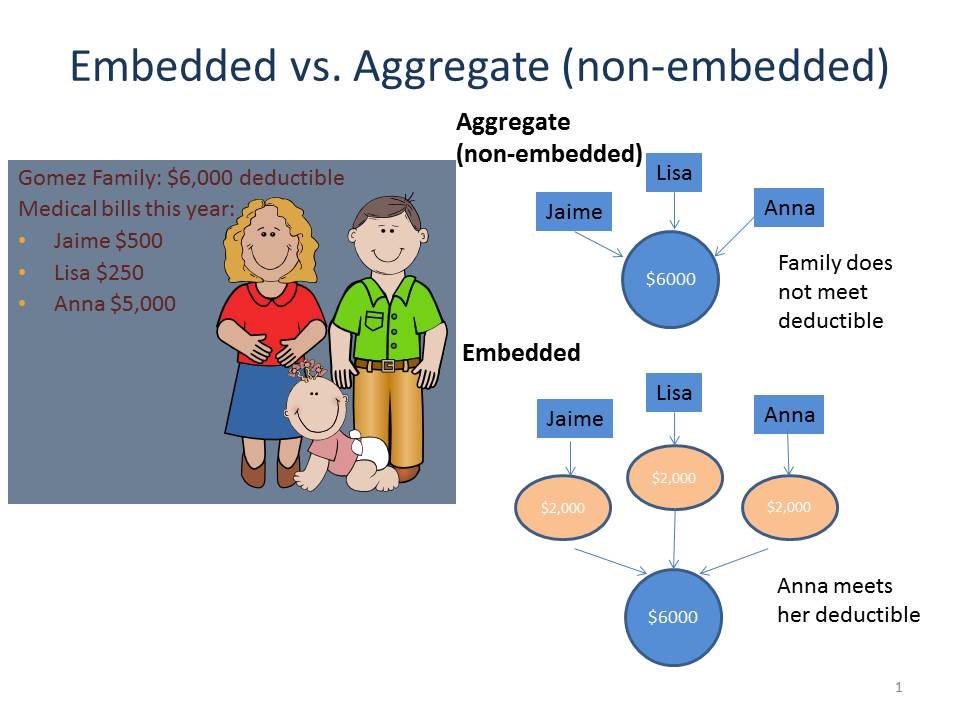

Laten we eens kijken naar de grafiek hieronder (geïnspireerd door een soortgelijke dia van het Center on Budget and Policy Priorities) waarin wordt vergeleken hoe een ingebouwd en een geaggregeerd eigen risico werken voor de familie Gomez. Bij een totaal eigen risico zal geen van de medische rekeningen van Jaime, Lisa of Anna door de verzekering worden gedekt omdat ze hun totaal eigen risico van $6.000 onder hun ziektekostenverzekering niet hebben bereikt. Hun totale uitgaven bedroegen slechts $5.750. Echter, onder een ingebed eigen risico heeft Anna voldaan aan haar ingebedde eigen risico van $ 2.000, zodat het gezondheidsplan de resterende $ 3.000 aan medische rekeningen voor zijn rekening neemt (ervan uitgaande dat ze voor gedekte diensten waren), ook al werd het gezins eigen risico niet gehaald.

Dus wat is het punt? Nu de open inschrijving is begonnen en veel gezinnen zich aanmelden of overwegen over te stappen op een andere ziektekostenverzekering, is het goed om het verschil te weten tussen een ingebed en een totaal eigen risico, vooral als u verwacht dat een of meer gezinsleden aanzienlijke zorgbehoeften zullen hebben. Hoewel een gezinsverzekering met een totaal eigen risico een lagere maandelijkse premie kan hebben, zal de dekking pas ingaan wanneer het totale gezins eigen risico is bereikt. Daarentegen kunnen gezinsverzekeringen met een ingebouwd eigen risico ervoor zorgen dat er dekking is voor individuele gezinsleden zodra zij hun ingebouwd eigen risico hebben bereikt, ongeacht of het eigen risico van het gezin is bereikt. Helaas zal de samenvatting van de voordelen en de dekking u niet noodzakelijkerwijs vertellen of het eigen risico is ingebed of niet; mogelijk moet u het plan bellen om te weten te komen hoe het eigen risico voor uw dekking zal worden toegepast.

Onze online Navigator Guide is bijgewerkt met informatie over ingebedde aftrekbare bedragen. Blijf op de hoogte als we het volgende week hebben over Health Savings Accounts (HSA’s).