De netto uitstroom van kapitaal (NCO’s, ook netto buitenlandse investeringen genoemd) heeft betrekking op het verschil tussen de aankoop van buitenlandse activa door binnenlandse ingezetenen en de aankoop van binnenlandse activa door niet-ingezetenen. Het heeft dus te maken met besparingen en investeringen (leenbare gelden) en deviezen.

De relatie tussen netto kapitaaluitstroom en deviezen kan gemakkelijk worden gezien met behulp van een model, waarin de markt voor leenbare gelden en de markt voor deviezen worden geanalyseerd, in de context van een open economie. Het verband tussen deze twee markten is de netto uitstroom van kapitaal. Laten we beginnen met een definitie van elke markt.

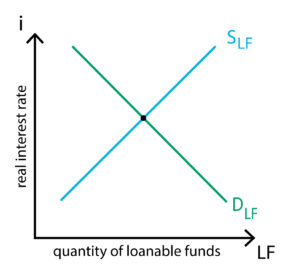

De markt voor leenbare fondsen

In een paar woorden is deze markt een vereenvoudigde weergave van het financiële stelsel. Alle spaarders komen naar de markt voor leenbare fondsen om hun spaargeld te deponeren. Ook iedereen die op zoek is naar een lening (om het uit te geven of om het te beleggen) komt naar deze markt. Om te zien hoe vraag en aanbod van leenmiddelen werken, gebruiken we de volgende identiteit:

S = I + NCO

waar

S = besparingen

I = binnenlandse investeringen

NCO = netto uitstroom van kapitaal

Besparingen komen overeen met alles wat een economie spaart uit haar inkomsten, zowel van de particuliere sector als van overheidsrekeningen. Het vertegenwoordigt dus de nationale besparingen. Aan de andere kant van de identiteit staan de nationale investeringen en de netto uitstroom van kapitaal. Met andere woorden, aan de ene kant hebben we spaargeld dat op de markt wordt gebracht, terwijl aan de andere kant geld wordt gevraagd voor nationale investeringen en netto buitenlandse investeringen (netto uitstroom van kapitaal). Zoals uit de figuur hiernaast blijkt, wordt een evenwicht bereikt wanneer de hoeveelheid spaargeld (die overeenkomt met het aanbod van leenbare gelden) gelijk is aan de investeringen en de netto uitstroom van kapitaal (de vraag naar leenbare gelden).

Besparingen komen overeen met alles wat een economie spaart uit haar inkomsten, zowel van de particuliere sector als van overheidsrekeningen. Het vertegenwoordigt dus de nationale besparingen. Aan de andere kant van de identiteit staan de nationale investeringen en de netto uitstroom van kapitaal. Met andere woorden, aan de ene kant hebben we spaargeld dat op de markt wordt gebracht, terwijl aan de andere kant geld wordt gevraagd voor nationale investeringen en netto buitenlandse investeringen (netto uitstroom van kapitaal). Zoals uit de figuur hiernaast blijkt, wordt een evenwicht bereikt wanneer de hoeveelheid spaargeld (die overeenkomt met het aanbod van leenbare gelden) gelijk is aan de investeringen en de netto uitstroom van kapitaal (de vraag naar leenbare gelden).

De aanbodcurve voor leenbare gelden (SLF) loopt op, want hoe hoger de reële rente, hoe hoger het rendement dat iemand krijgt door zijn of haar geld uit te lenen. De vraag naar leenbare middelen (DLF) vertoont een neerwaartse curve, want hoe hoger de reële rente, hoe hoger de prijs die iemand voor een lening moet betalen.

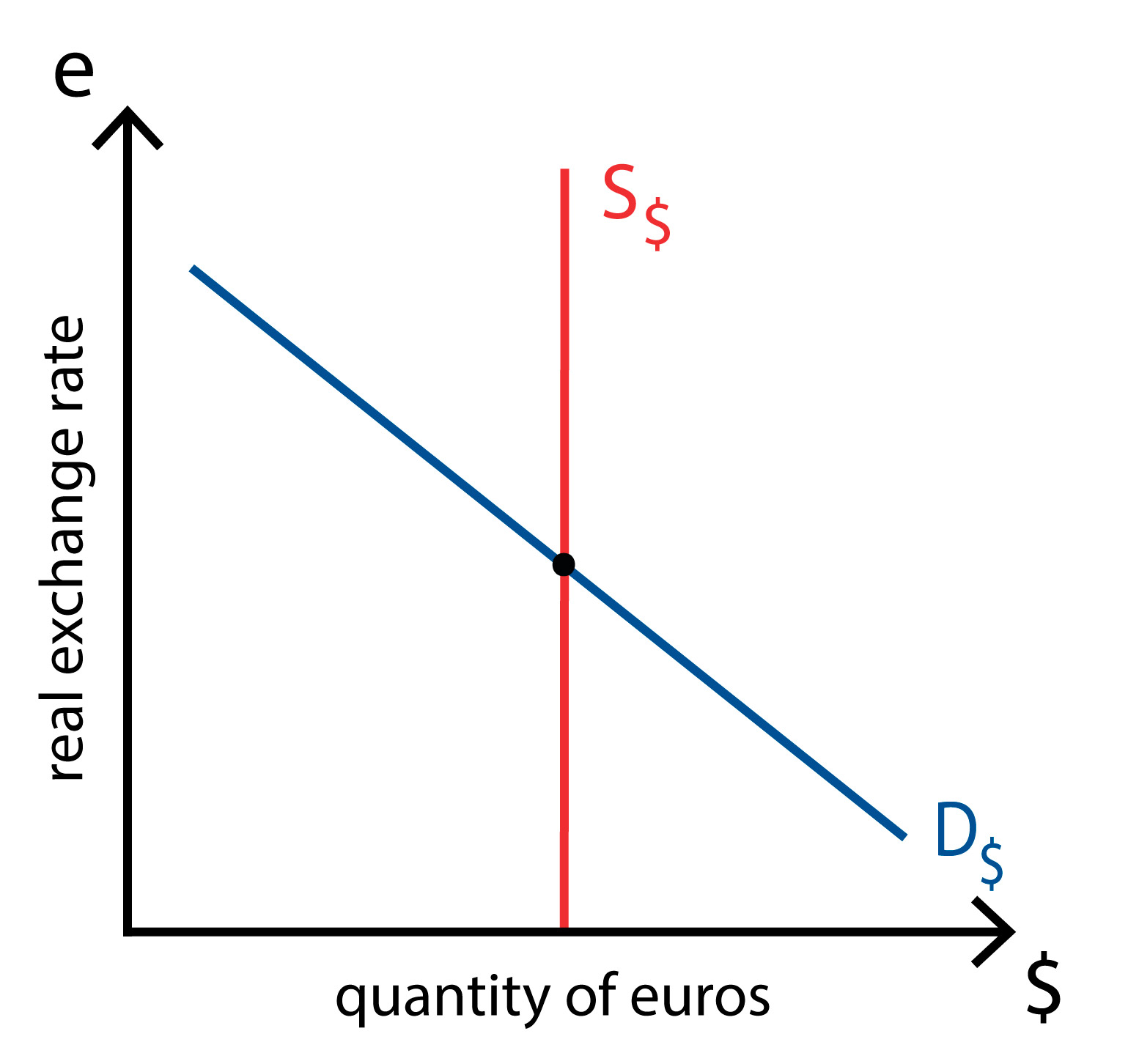

De markt voor de omwisseling van vreemde valuta

Om deze markt te begrijpen, die de markt is waar binnenlandse valuta (laten we zeggen euro’s) worden omgewisseld in vreemde valuta, moeten we een andere identiteit gebruiken:

NX = NCO

waar

NX = netto-uitvoer

NCO = netto-uitstroom van kapitaal

Ook hier geldt dat als de economie een handelstekort heeft (NX<0), moet zij de netto aankoop van goederen en diensten financieren door activa in het buitenland te verkopen, zodat buitenlands kapitaal de economie binnenkomt (NCO<0). Om binnenlandse activa te kopen, moeten buitenlandse economieën hun valuta omwisselen in euro’s, waardoor de vraag naar euro’s toeneemt. Als de economie een handelsoverschot heeft (NX>0), wordt het overschot aan vreemde valuta gebruikt om activa uit het buitenland te kopen, wat betekent dat binnenlands kapitaal uit de economie stroomt (NCO>0). In dit geval moeten de ingezetenen hun euro’s inwisselen voor vreemde valuta, waardoor het aanbod van euro’s toeneemt, zoals te zien is in de figuur hiernaast.

Het evenwicht wordt bepaald door de reële wisselkoers, aangezien deze overeenkomt met de relatieve prijs van binnenlandse en buitenlandse goederen, en dus van invloed is op de netto-uitvoer. De aanbodcurve voor euro’s (S€, afgeleid van de netto-uitstroom van kapitaal) is verticaal omdat zij niet afhangt van de reële wisselkoers (zoals eerder gezegd hangt zij af van de reële rentevoet, die op deze markt als gegeven wordt beschouwd). De vraag naar euro’s (D€, afgeleid uit de netto-uitvoer) vertoont een neerwaartse curve omdat hoe hoger de reële wisselkoers is, hoe duurder Europese goederen zijn voor buitenlandse economieën, waardoor de hoeveelheid euro’s die wordt gevraagd om die goederen te kopen, afneemt (omdat minder mensen Europese goederen willen kopen).

Het evenwicht wordt bepaald door de reële wisselkoers, aangezien deze overeenkomt met de relatieve prijs van binnenlandse en buitenlandse goederen, en dus van invloed is op de netto-uitvoer. De aanbodcurve voor euro’s (S€, afgeleid van de netto-uitstroom van kapitaal) is verticaal omdat zij niet afhangt van de reële wisselkoers (zoals eerder gezegd hangt zij af van de reële rentevoet, die op deze markt als gegeven wordt beschouwd). De vraag naar euro’s (D€, afgeleid uit de netto-uitvoer) vertoont een neerwaartse curve omdat hoe hoger de reële wisselkoers is, hoe duurder Europese goederen zijn voor buitenlandse economieën, waardoor de hoeveelheid euro’s die wordt gevraagd om die goederen te kopen, afneemt (omdat minder mensen Europese goederen willen kopen).

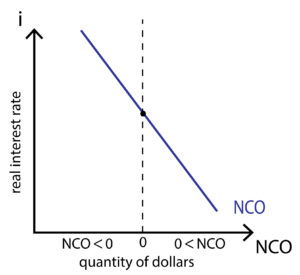

Nettokapitaaluitstroom

Nettokapitaaluitstroom verbindt beide markten. Dit gebeurt omdat zij afhankelijk is van de reële rente en omdat zij het aanbod van euro’s bepaalt. Zoals uit de onderstaande figuur blijkt, helt de curve van de nettokapitaaluitstroom naar beneden af. Dit komt doordat de binnenlandse reële rente hoger is naarmate de euro duurder wordt. Dit komt omdat hoe hoger de binnenlandse reële rente is, hoe aantrekkelijker onze activa zijn. Dit zal buitenlandse investeringen aantrekken, waardoor de netto kapitaaluitstroom weer afneemt (er komt immers meer kapitaal in de economie).

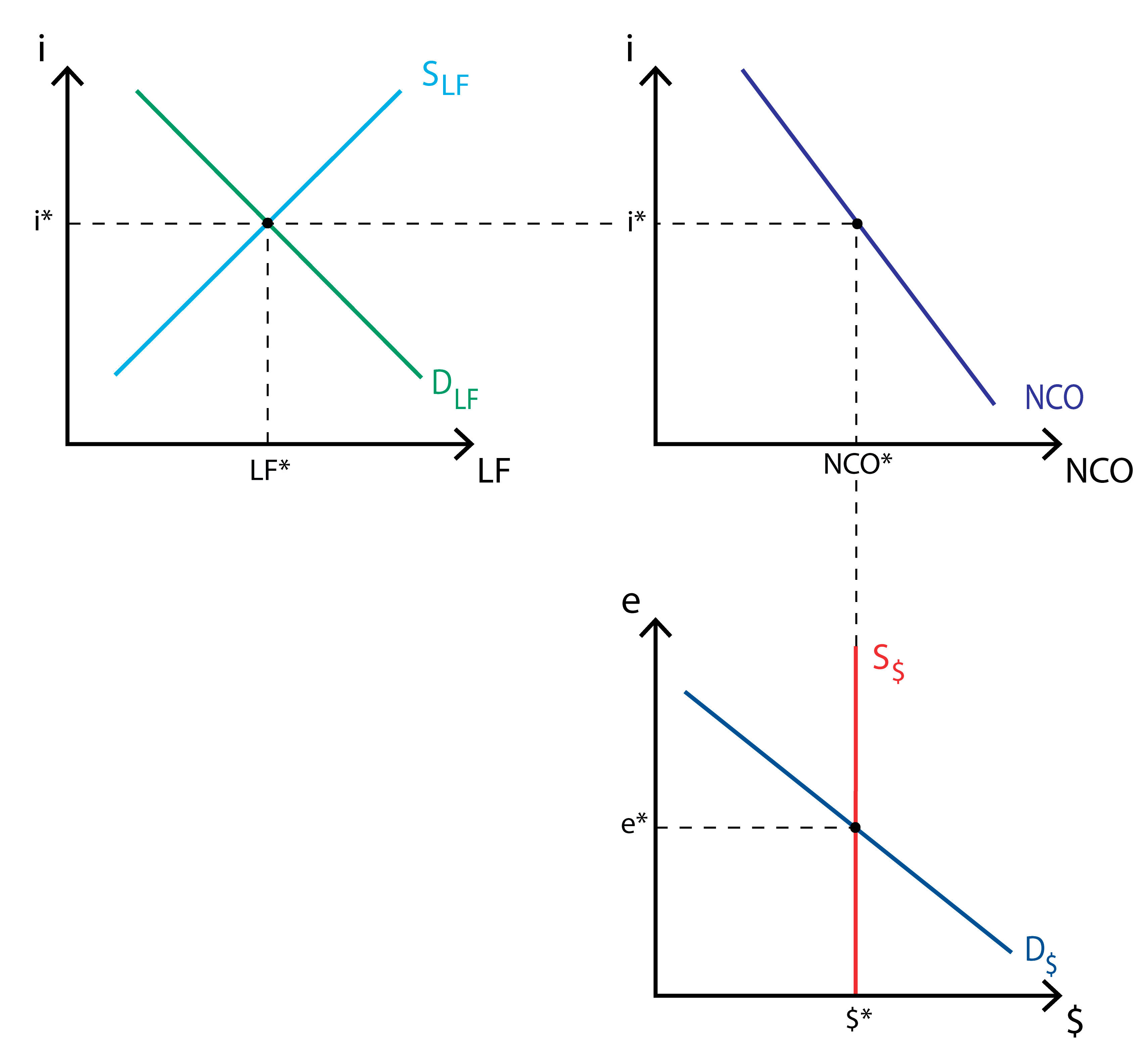

Het evenwicht

Zoals te zien is in onderstaande figuur, wordt het evenwicht gewaarborgd door de netto kapitaaluitstroom. Vraag en aanbod van leenbare middelen bepalen een totale hoeveelheid leenbare middelen, maar ook een reële rentevoet, die op zijn beurt de netto uitstroom van kapitaal beïnvloedt. Vraag en aanbod van euro’s bepalen de reële wisselkoers, die ook de netto kapitaaluitstroom beïnvloedt.

Zoals we zien zijn deze twee markten en de nettokapitaaluitstroom die ze met elkaar verbindt, nauw met elkaar verweven. Om te begrijpen hoe dit model een echt nuttig instrument kan worden, laten we een paar scenario’s de revue passeren om te zien hoe het model reageert.

Effecten van begrotingstekorten, handelsbeleid en politieke instabiliteit

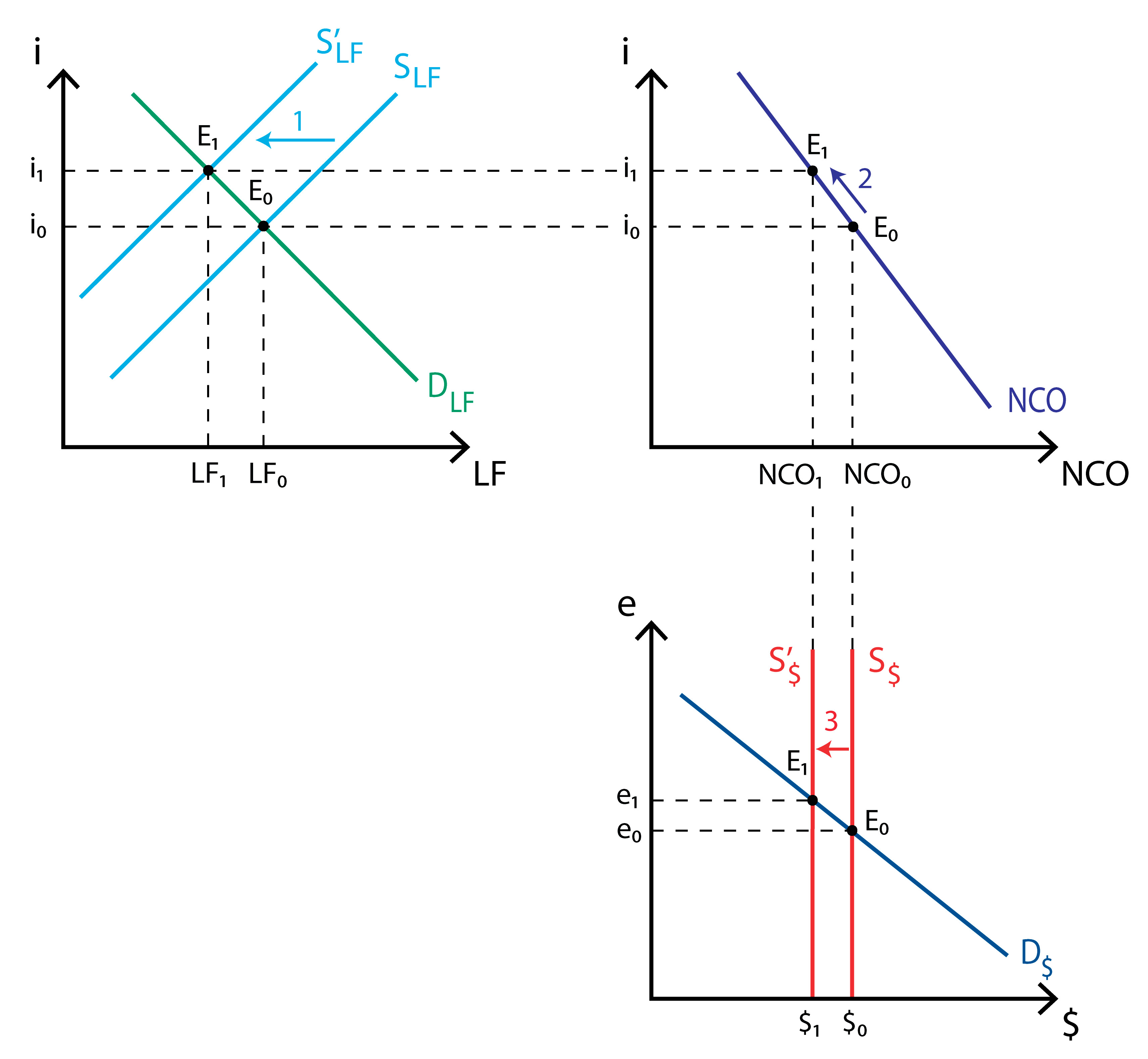

Begrotingstekort van de overheid: wanneer een overheid een begrotingstekort heeft, vermindert zij de hoeveelheid beschikbare leenbare middelen, waardoor de SLF naar links verschuift. Dit gebeurt omdat de uitgaven van de overheid hoger zijn dan de inkomsten. Zij heeft dus negatieve besparingen, waardoor de totale besparingen dalen. Door de verschuiving van het aanbod van leenbare middelen daalt de totale hoeveelheid in evenwicht, maar stijgt ook de reële rentevoet (tot i1). Deze stijging van de reële rentevoet vermindert de nettokapitaaluitstroom. De vermindering van de netto kapitaaluitstroom vermindert de hoeveelheid euro’s die wordt geleverd om te worden ingewisseld voor vreemde valuta, waardoor de reële wisselkoers uiteindelijk in waarde stijgt.

Handelsbeleid: laten we eens kijken hoe invoerquota de markt voor leenbare middelen beïnvloeden. Aangezien een invoerquotum de invoer tegen elke reële wisselkoers vermindert, stijgt de netto-uitvoer. Daarom zullen buitenlanders meer euro’s moeten kopen om de netto-uitvoer van de EU te kopen, waardoor de vraag naar euro’s (D€) naar rechts zal verschuiven. Dit zal de reële wisselkoers doen stijgen, maar zal geen effect hebben op de markt voor leenbare middelen, en daarom zal de reële rente dezelfde blijven. Aangezien de reële rentevoet niet verandert, verandert ook de nettokapitaaluitstroom niet. De appreciatie van de euro zal echter de invoer doen toenemen en de uitvoer doen afnemen (binnenlandse goederen worden duurder ten opzichte van buitenlandse goederen). Hierdoor zal de vraag naar euro’s (D€) geleidelijk terugkeren naar de uitgangssituatie. Daarom kunnen we concluderen dat de handelspolitiek geen invloed heeft op de handelsbalans.

-Politieke instabiliteit: deze kan gemakkelijk omslaan in kapitaalvluchten, zoals die in Mexico in 1994, in sommige Aziatische landen eind jaren negentig, of die welke uiteindelijk de Argentijnse crisis van 2001 veroorzaakte. Kapitaalvlucht betekent in wezen dat grote hoeveelheden activa of geld een economie verlaten, waardoor de nettokapitaaluitstroomcurve naar boven verschuift en een toenemende nettokapitaaluitstroom te zien geeft. Dit zal gevolgen hebben voor zowel de markt voor leenbare middelen als de markt voor deviezen. Ten eerste zal de vraag naar leenbare middelen toenemen (om de aankoop van activa in het buitenland te verhogen), waardoor de vraagcurve (DLF) naar rechts verschuift en de reële rentevoet stijgt. Secondly, since people wants to convert their euros into a more “secure” currency, supply of euros rapidly increases, shifting the supply curve to the right.