Wypływy kapitału netto (NCO, zwane też inwestycjami zagranicznymi netto) odnoszą się do różnicy między nabywaniem aktywów zagranicznych przez rezydentów krajowych a nabywaniem aktywów krajowych przez nierezydentów. Ma to zatem związek z oszczędnościami i inwestycjami (fundusze pożyczkowe) oraz wymianą walutową.

Zależność między odpływem kapitału netto a wymianą walutową można łatwo zobaczyć za pomocą modelu, który analizuje rynek funduszy pożyczkowych i rynek wymiany walutowej, w kontekście gospodarki otwartej. Elementem łączącym te dwa rynki będą odpływy kapitału netto. Zacznijmy od zdefiniowania każdego z rynków.

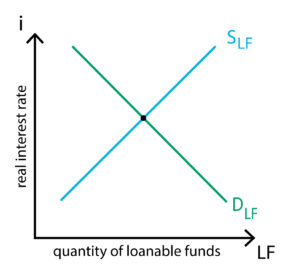

Rynek funduszy pożyczkowych

W kilku słowach, rynek ten jest uproszczonym obrazem systemu finansowego. Wszyscy oszczędzający przychodzą na rynek funduszy pożyczkowych, aby zdeponować swoje oszczędności. Na ten rynek przychodzi również każdy, kto szuka pożyczki (albo żeby ją wydać, albo żeby ją zainwestować). Aby zobaczyć, jak działa popyt i podaż na fundusze pożyczkowe, użyjemy następującej zależności:

S = I + NCO

gdzie

S = oszczędności

I = inwestycje krajowe

NCO = odpływy kapitału netto

Oszczędności odpowiadają wszystkiemu, co gospodarka oszczędza ze swoich dochodów, zarówno z sektora prywatnego, jak i z rachunków rządowych. Dlatego też reprezentują oszczędności krajowe. Po drugiej stronie tej tożsamości mamy krajowe inwestycje i odpływy kapitałowe netto. Innymi słowy, z jednej strony mamy oszczędności dostarczane na rynek, a z drugiej strony mamy pieniądz wymagany na inwestycje krajowe i inwestycje zagraniczne netto (odpływ kapitału netto). Jak widać na rysunku obok, równowaga zostaje osiągnięta, gdy ilość oszczędności (odpowiadająca podaży funduszy pożyczkowych) zrównuje się z inwestycjami i odpływem kapitału netto (popyt na fundusze pożyczkowe).

Oszczędności odpowiadają wszystkiemu, co gospodarka oszczędza ze swoich dochodów, zarówno z sektora prywatnego, jak i z rachunków rządowych. Dlatego też reprezentują oszczędności krajowe. Po drugiej stronie tej tożsamości mamy krajowe inwestycje i odpływy kapitałowe netto. Innymi słowy, z jednej strony mamy oszczędności dostarczane na rynek, a z drugiej strony mamy pieniądz wymagany na inwestycje krajowe i inwestycje zagraniczne netto (odpływ kapitału netto). Jak widać na rysunku obok, równowaga zostaje osiągnięta, gdy ilość oszczędności (odpowiadająca podaży funduszy pożyczkowych) zrównuje się z inwestycjami i odpływem kapitału netto (popyt na fundusze pożyczkowe).

Krzywa podaży funduszy pożyczkowych (SLF) jest nachylona do góry, ponieważ im wyższa jest realna stopa procentowa, tym większy jest zysk z pożyczania pieniędzy. Krzywa popytu na fundusze pożyczkowe (DLF) jest nachylona w dół, ponieważ im wyższa realna stopa procentowa, tym wyższą cenę ktoś musi zapłacić za pożyczkę.

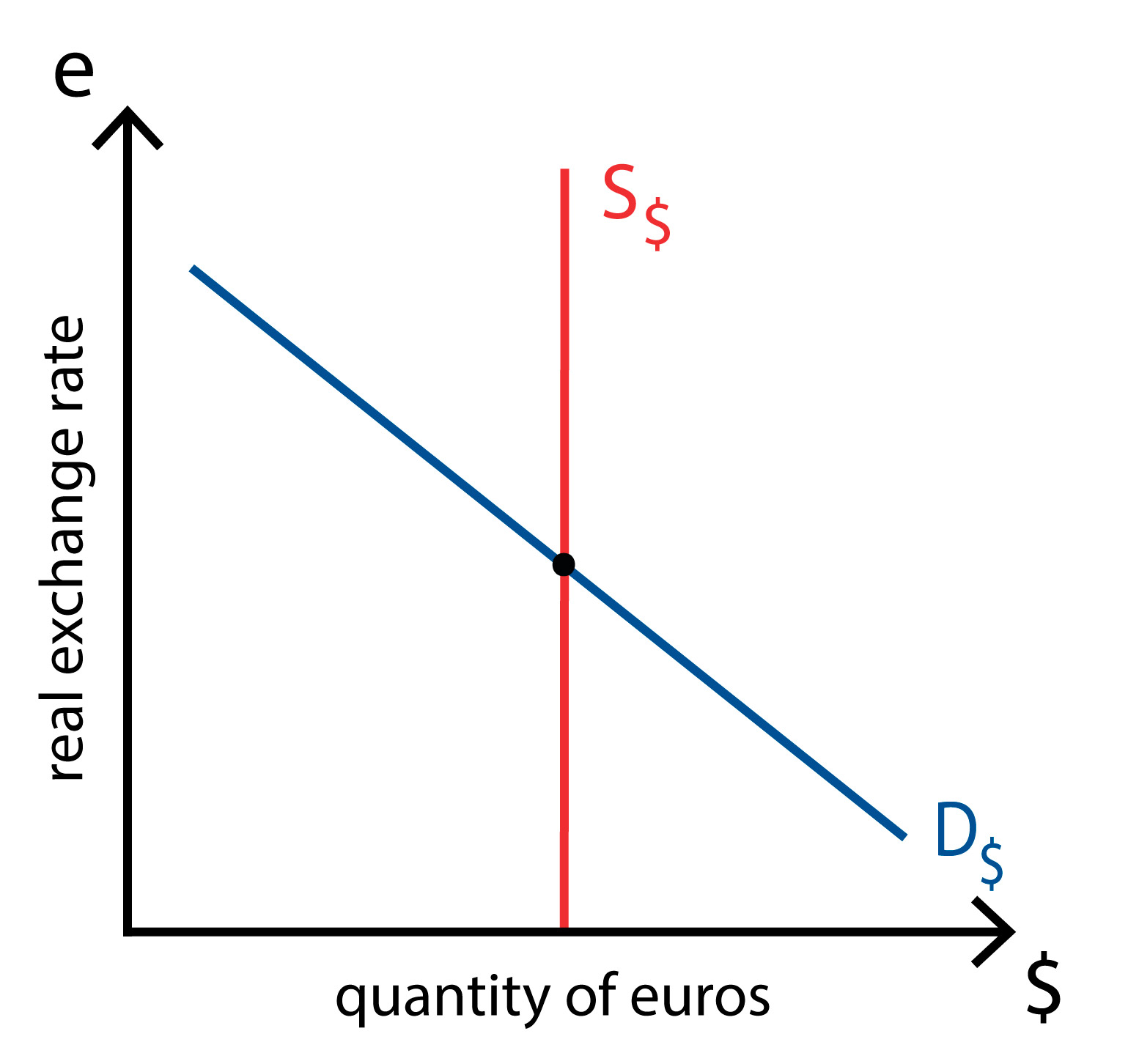

Rynek wymiany walut

Aby zrozumieć ten rynek, czyli rynek, na którym waluta krajowa (powiedzmy euro) jest wymieniana na waluty obce, musimy skorzystać z innej tożsamości:

NX = NCO

gdzie

NX = eksport netto

NCO = odpływ kapitału netto

Znowu, jeśli gospodarka prowadzi deficyt handlowy (NX<0), musi finansować zakup netto dóbr i usług poprzez sprzedaż aktywów za granicą, więc do gospodarki napływa kapitał zagraniczny (NCO<0). Aby kupić aktywa krajowe, gospodarki zagraniczne muszą wymienić swoje waluty na euro, co zwiększa popyt na euro. Jeśli gospodarka ma nadwyżkę handlową (NX>0), to nadwyżka w walutach obcych, którą otrzymuje, jest wykorzystywana do zakupu aktywów z zagranicy, co oznacza, że krajowy kapitał odpływa z gospodarki (NCO>0). W takim przypadku rezydenci muszą wymienić swoje euro na walutę obcą, co zwiększa podaż euro, jak widać na sąsiednim rysunku.

Równowagę wyznacza realny kurs walutowy, ponieważ odpowiada on względnej cenie dóbr krajowych i zagranicznych, wpływając tym samym na eksport netto. Krzywa podaży euro (S€, pochodząca z odpływu kapitału netto) jest pionowa, ponieważ nie zależy od realnego kursu walutowego (jak widać wcześniej, zależy od realnej stopy procentowej, która na tym rynku jest uważana za daną). Krzywa popytu na euro (D€, pochodna eksportu netto) opada w dół, ponieważ im wyższy realny kurs walutowy, tym droższe są dobra europejskie dla gospodarek zagranicznych, co zmniejsza ilość euro potrzebnych do zakupu tych dóbr (ponieważ mniej osób chce kupować dobra europejskie).

Równowagę wyznacza realny kurs walutowy, ponieważ odpowiada on względnej cenie dóbr krajowych i zagranicznych, wpływając tym samym na eksport netto. Krzywa podaży euro (S€, pochodząca z odpływu kapitału netto) jest pionowa, ponieważ nie zależy od realnego kursu walutowego (jak widać wcześniej, zależy od realnej stopy procentowej, która na tym rynku jest uważana za daną). Krzywa popytu na euro (D€, pochodna eksportu netto) opada w dół, ponieważ im wyższy realny kurs walutowy, tym droższe są dobra europejskie dla gospodarek zagranicznych, co zmniejsza ilość euro potrzebnych do zakupu tych dóbr (ponieważ mniej osób chce kupować dobra europejskie).

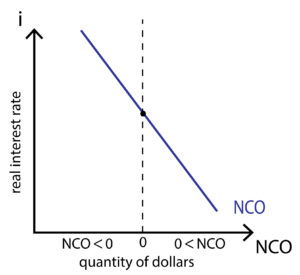

Wypływ kapitału netto

Wypływ kapitału netto łączy oba rynki. Dzieje się tak, ponieważ zależy on od realnych stóp procentowych, a także dlatego, że określa podaż euro. Jak widzimy na poniższym rysunku, krzywa odpływu kapitału netto jest nachylona w dół. Dzieje się tak dlatego, że im wyższe krajowe realne stopy procentowe, tym bardziej atrakcyjne są nasze aktywa. Przyciągnie to inwestycje zagraniczne, co z kolei zmniejszy odpływ kapitału netto (ponieważ więcej kapitału wchodzi do gospodarki).

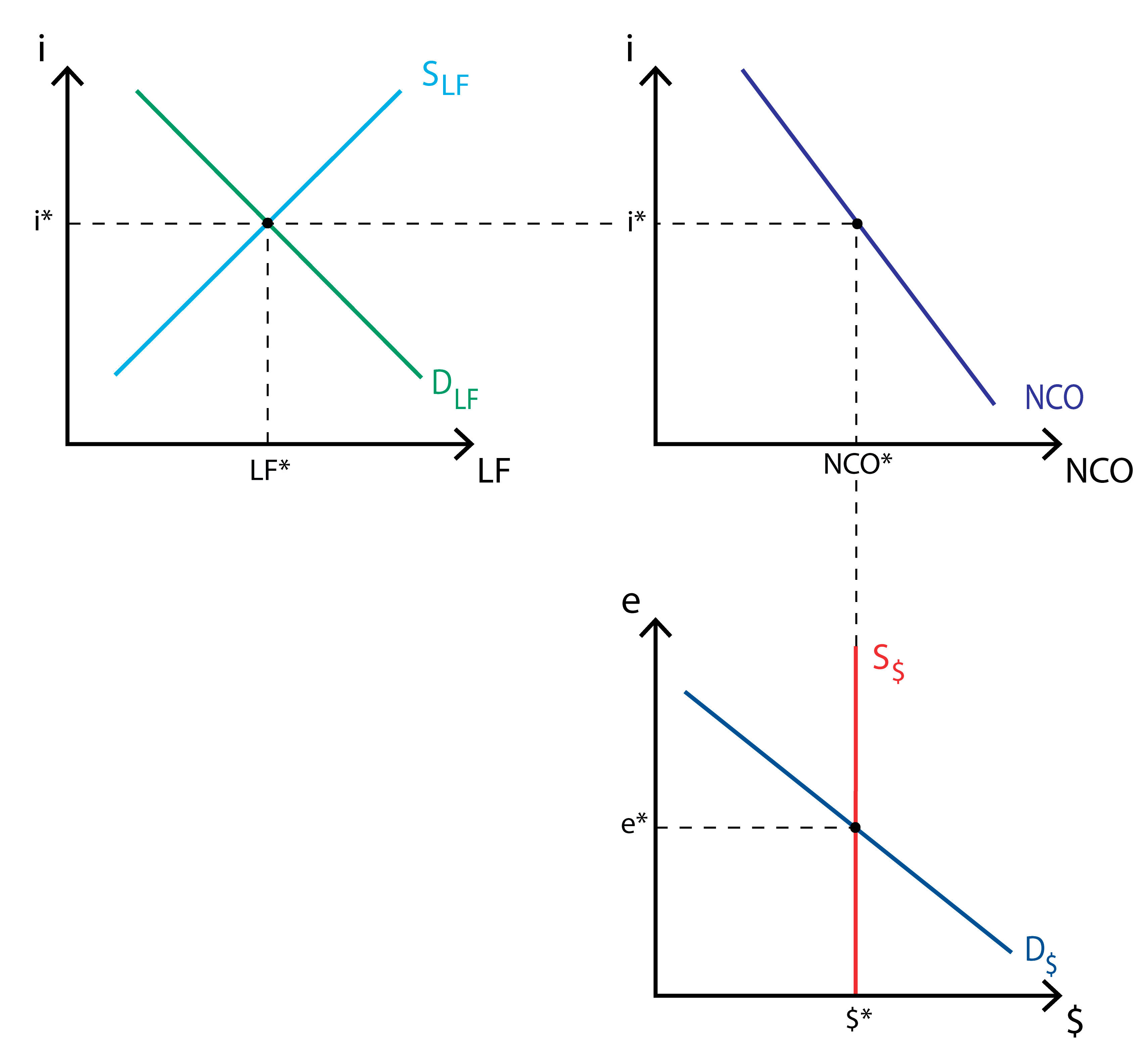

Równowaga

Jak widać na poniższym rysunku, równowagę gwarantuje odpływ kapitału netto. Podaż i popyt na fundusze pożyczkowe określają całkowitą ilość funduszy pożyczkowych, ale także realną stopę procentową, która z kolei wpływa na odpływy kapitałowe netto. Podaż i popyt na euro determinują realny kurs walutowy, który również wpływa na odpływy kapitałowe netto.

Jak widzimy, te dwa rynki i łączące je odpływy kapitału netto są ze sobą ściśle powiązane. Aby zrozumieć, jak ten model może stać się naprawdę użytecznym narzędziem, przeanalizujmy kilka scenariuszy, aby zobaczyć, jak model reaguje.

Efekty deficytu budżetowego, polityki handlowej i niestabilności politycznej

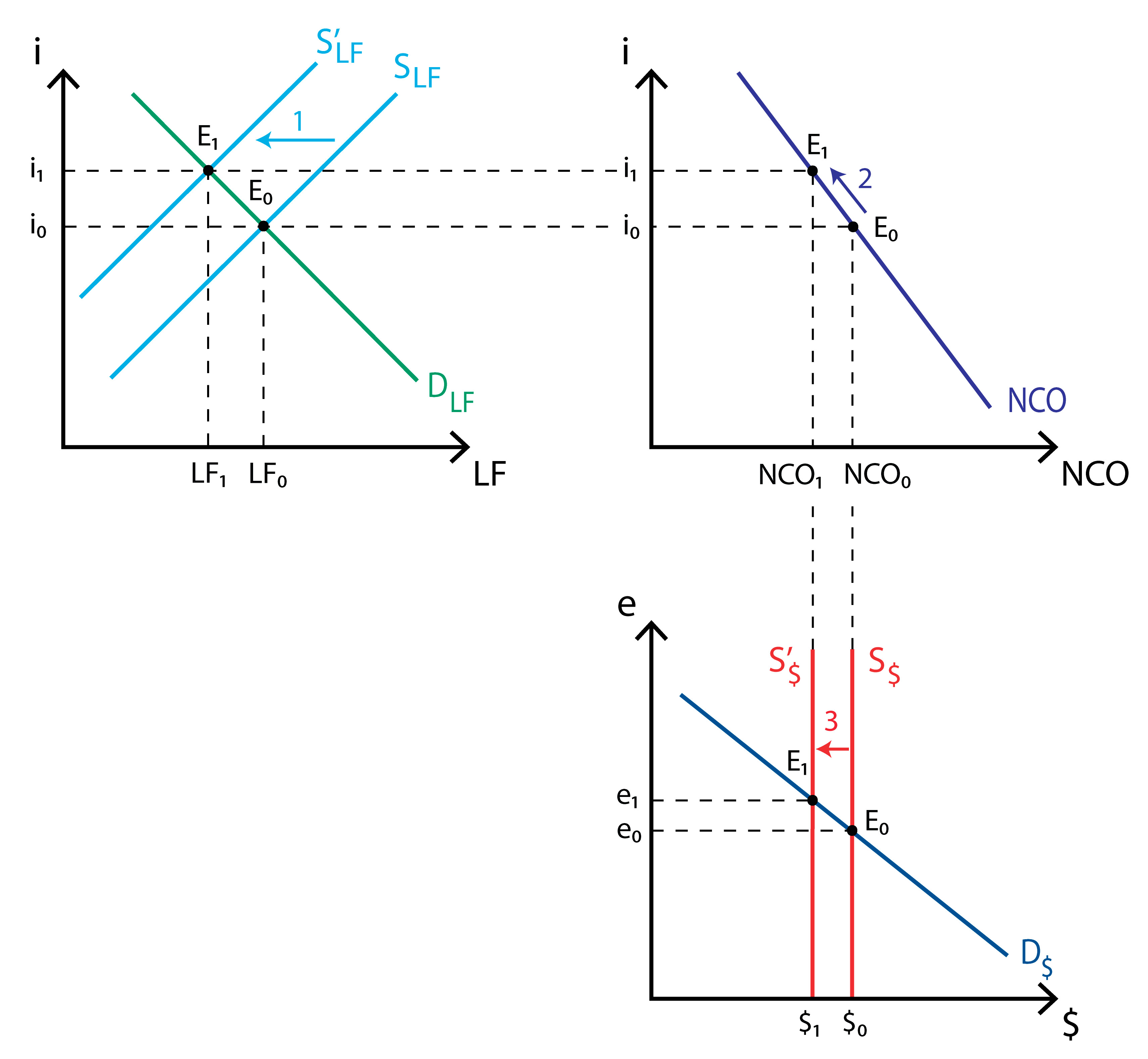

Deficyt budżetowy rządu: kiedy rząd prowadzi deficyt budżetowy, zmniejsza ilość dostępnych funduszy pożyczkowych, przesuwając tym samym SLF w lewo. Dzieje się tak, ponieważ wydatki rządu przewyższają jego dochody. Ma więc ujemne oszczędności, co zmniejsza oszczędności ogółem. Przesunięcie podaży funduszy pożyczkowych zmniejsza całkowitą ilość w równowadze, ale także zwiększa realną stopę procentową (do i1). Ten wzrost realnej stopy procentowej zmniejsza odpływ kapitału netto. Zmniejszenie odpływu kapitału netto zmniejsza ilość euro dostarczanych do wymiany na walutę obcą, co ostatecznie powoduje aprecjację realnego kursu walutowego.

-Polityka handlowa: zobaczmy, jak kwoty importowe wpływają na rynek funduszy pożyczkowych. Ponieważ kontyngent importowy zmniejsza import przy każdym realnym kursie walutowym, eksport netto rośnie. Dlatego obcokrajowcy będą musieli kupić więcej euro, aby kupić unijny eksport netto, co spowoduje przesunięcie popytu na euro (D€) w prawo. Spowoduje to aprecjację realnego kursu walutowego, ale nie będzie miało żadnego wpływu na rynek funduszy pożyczkowych, a zatem realna stopa procentowa pozostanie taka sama. Ponieważ realna stopa procentowa nie zmienia się, nie zmienia się również odpływ kapitału netto. Jednak aprecjacja euro spowoduje wzrost importu i spadek eksportu (dobra krajowe są droższe w stosunku do dóbr zagranicznych). To spowoduje stopniowy powrót popytu na euro (D€) do stanu początkowego. Dlatego możemy stwierdzić, że polityka handlowa nie wpływa na bilans handlowy.

Niestabilność polityczna: może łatwo przekształcić się w ucieczkę kapitału, taką jak ta, która miała miejsce w Meksyku w 1994 roku, w niektórych krajach azjatyckich pod koniec lat dziewięćdziesiątych, lub ta, która ostatecznie spowodowała kryzys argentyński w 2001 roku. Odpływ kapitału oznacza zasadniczo, że duże ilości aktywów lub pieniędzy opuszczają gospodarkę, co powoduje przesunięcie krzywej odpływu kapitału netto w górę, wskazując na rosnący odpływ kapitału netto. Wpłynie to zarówno na rynek funduszy pożyczkowych, jak i na rynek walutowy. Po pierwsze, zwiększy to popyt na fundusze pożyczkowe (w celu zwiększenia zakupów aktywów za granicą), przesuwając krzywą popytu (DLF) w prawo, co spowoduje wzrost realnej stopy procentowej. Secondly, since people wants to convert their euros into a more „secure” currency, supply of euros rapidly increases, shifting the supply curve to the right.