Ostatnio otrzymaliśmy wiele pytań dotyczących wbudowanych odliczeń, więc pomyśleliśmy, że pomocne będzie omówienie ich z szerszą publicznością. Czym są wbudowane udziały własne i jak one działają? Zanim zaczniemy, zróbmy krótki przegląd na temat odliczeń. Jak na pewno wielu z Państwa wie, udział własny to kwota, którą trzeba zapłacić z własnej kieszeni zanim ubezpieczenie zdrowotne zapłaci za pokryte świadczenia. Jest to dość proste w indywidualnym planie, ale co z planem rodzinnym?

To jest, gdzie wbudowany udział własny wchodzi w grę. W ramach pokrycia rodzinnego, wbudowany udział własny to indywidualny udział własny dla każdej osoby objętej ubezpieczeniem, wbudowany w rodzinny udział własny. Chociaż może to nie brzmieć jak dobra rzecz mieć dwa deductibles, to w rzeczywistości działa, aby zapewnić lepsze pokrycie dla poszczególnych członków, ponieważ gdy każdy członek rodziny spełnia jego lub jej wbudowany deductible, ubezpieczenie zdrowotne zaczyna płacić za pokryte usługi, niezależnie od tego, czy większy rodzinny deductible jest spełnione. Inaczej jest w przypadku niewbudowanego udziału własnego, zwanego również łącznym udziałem własnym. W ramach sumarycznego udziału własnego, całkowity udział własny rodziny musi być zapłacony z własnej kieszeni zanim ubezpieczenie zdrowotne zacznie płacić za usługi opieki zdrowotnej poniesione przez któregokolwiek z członków rodziny.

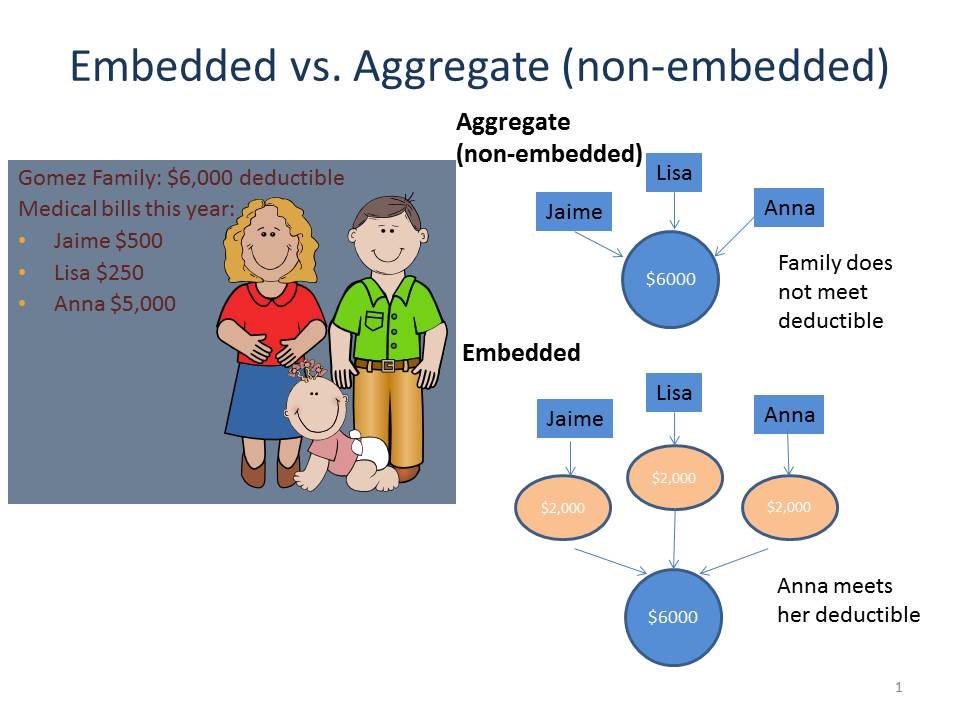

Spójrzmy na poniższą grafikę (zainspirowaną podobnym slajdem z Center on Budget and Policy Priorities) porównującą jak wbudowany i sumaryczny udział własny działa w rodzinie Gomez. W przypadku udziału własnego, żaden z rachunków medycznych Jaime, Lisy lub Anny nie zostanie pokryty przez ubezpieczenie, ponieważ nie osiągnęli oni udziału własnego wynoszącego $6,000 w ramach ich planu zdrowotnego. Ich łączne wydatki wyniosły jedynie $5,750. Jednakże, w ramach wbudowanego udziału własnego, Anna spełniła swój wbudowany udział własny w wysokości $2,000, więc plan zdrowotny pokryje pozostałe $3,000 w rachunkach medycznych (zakładając, że były one za pokryte usługi), mimo że rodzinny udział własny nie został spełniony.

Więc o co chodzi? Cóż, ponieważ rozpoczęły się otwarte zapisy i wiele rodzin zapisuje się lub myśli o zmianie planu ubezpieczenia zdrowotnego, dobrze jest znać różnicę między wbudowanym a łącznym udziałem własnym, szczególnie jeśli przewidujemy, że jeden lub więcej członków rodziny będzie miało znaczące potrzeby zdrowotne. Podczas gdy pokrycie rodzinne z wbudowanym deductible może mieć niższą składkę miesięczną, pokrycie nie wejdzie w życie dopóki całkowity deductible rodziny nie zostanie spełniony. W przeciwieństwie do tego, rodzinne plany zdrowotne z wbudowanym udziałem własnym mogą pomóc w zapewnieniu pokrycia poszczególnym członkom rodziny po spełnieniu przez nich wbudowanego udziału własnego, niezależnie od tego, czy udział własny rodziny został spełniony. Niestety, podsumowanie korzyści i pokrycia niekoniecznie powie ci, czy udział własny jest wbudowany czy nie; być może będziesz musiał zadzwonić do planu, aby dowiedzieć się, jak udział własny zostanie zastosowany do twojego pokrycia.

Nasz internetowy Przewodnik Nawigatora został zaktualizowany, aby uwzględnić informacje o wbudowanych udziałach własnych. Bądź na bieżąco, ponieważ w przyszłym tygodniu będziemy rozmawiać o kontach oszczędnościowych (HSA).