Inflation är en period av stigande priser. Den främsta politiken för att minska inflationen är penningpolitiken – särskilt genom att höja räntorna minskar efterfrågan och bidrar till att få inflationen under kontroll. Andra politiska åtgärder för att minska inflationen kan vara en stram finanspolitik (högre skatt), åtgärder på utbudssidan, lönekontroll, appreciering av växelkursen och kontroll av penningmängden. (en form av penningpolitik).

Sammanfattning av strategier för att minska inflationen

- Penningpolitik – Högre räntor. Detta ökar lånekostnaderna och avskräcker från att spendera pengar. Detta leder till lägre ekonomisk tillväxt och lägre inflation.

- Stram finanspolitik – Högre inkomstskatt och/eller lägre offentliga utgifter, kommer att minska den samlade efterfrågan, vilket leder till lägre tillväxt och mindre efterfrågepåverkande inflation.

- Utbudspolitik – Dessa syftar till att öka den långsiktiga konkurrenskraften, t.ex. kan privatisering och avreglering bidra till att sänka företagens kostnader, vilket leder till lägre inflation.

Befattningsmetoder för att minska inflationen i mer detalj

1. Penningpolitik

I Storbritannien och USA är penningpolitiken det viktigaste verktyget för att upprätthålla en låg inflation. I Storbritannien fastställs penningpolitiken av MPC i Bank of England. De får ett inflationsmål av regeringen. Inflationsmålet är 2 %+/-1, och MPC använder räntorna för att försöka uppnå detta mål.

Det första steget är att MPC försöker förutse den framtida inflationen. De tittar på olika ekonomisk statistik och försöker avgöra om ekonomin håller på att överhettas. Om inflationen beräknas öka över målet kommer MPC sannolikt att höja räntorna.

Höjda räntor kommer att bidra till att minska tillväxten av den aggregerade efterfrågan i ekonomin. Den långsammare tillväxten kommer då att leda till lägre inflation. Högre räntor minskar konsumentutgifterna eftersom:

- Högre räntor ökar lånekostnaderna, vilket avskräcker konsumenterna från att låna och spendera pengar.

- Högre räntor gör det mer attraktivt att spara pengar.

- Högre räntor minskar den disponibla inkomsten för dem som har bolån.

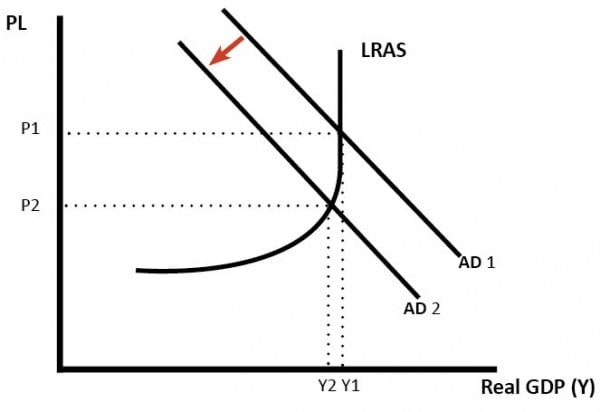

- Högre räntor ökade växelkursens värde, vilket ledde till lägre export och mer import.

Diagram som visar fall i AD för att minska inflationen

Basräntor och inflation

Basräntorna höjdes i slutet av 1980-talet / 1990 för att försöka kontrollera den ökade inflationen.

Monetärpolitiken kan ha vissa begränsningar

- Det är svårt att hantera cost-push-inflation (inflation och låg tillväxt samtidigt)

- Det finns tidsförskjutningar. Det kan ta upp till 18 månader innan högre räntor får effekt på minskad efterfrågan. (t.ex. människor med lån med fast ränta)

- Det beror på förtroendet. Om förtroendet är högt kan företag och konsumenter fortsätta att spendera – trots högre räntor.

2. Politik på utbudssidan

Politiken på utbudssidan syftar till att öka konkurrenskraften och produktiviteten på lång sikt. Man hoppades till exempel att privatisering och avreglering skulle göra företagen mer produktiva och konkurrenskraftiga. På lång sikt kan därför politiken på utbudssidan bidra till att minska inflationstrycket.

- Politiken på utbudssidan fungerar dock i hög grad på lång sikt; den kan inte användas för att minska plötsliga ökningar av inflationstakten. Det finns heller ingen garanti för att regeringens utbudspolitik kommer att lyckas minska inflationen Mer information på Utbudspolitik

3. Finanspolitik

Detta är en annan politik på efterfrågesidan, med liknande effekt som penningpolitiken. Finanspolitiken innebär att regeringen ändrar skatte- och utgiftsnivåerna för att påverka nivån på den samlade efterfrågan. För att minska inflationstrycket kan regeringen höja skatterna och minska de offentliga utgifterna. Detta kommer att minska AD.

- Fiskalpolitik kan minska den offentliga upplåningen men är sannolikt politiskt kostsam eftersom allmänheten ogillar högre skatter och nedskärningar av de offentliga utgifterna. Detta gör den till en begränsad politik.

4. Växelkurspolitik

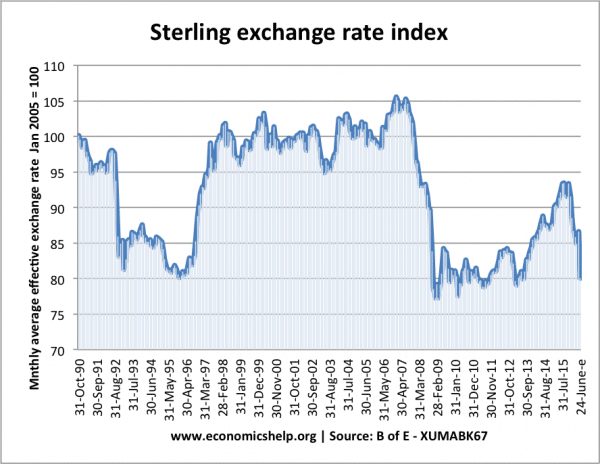

I slutet av 1980-talet anslöt sig Storbritannien till ERM, som ett sätt att kontrollera inflationen. Man ansåg att genom att hålla pundets värde högt skulle det bidra till att minska inflationstrycket.

- Ett starkare pund gör importen billigare (lägre kostnadsdrivande inflation)

- Starkare pund minskar den inhemska efterfrågan, vilket leder till mindre efterfrågedrivande inflation.

- Ett starkare pund skapar incitament för företag att sänka kostnaderna för att förbli konkurrenskraftiga.

Politiken minskade visserligen inflationen, men till priset av en recession. För att bibehålla pundets värde gentemot DM var regeringen tvungen att höja räntan till 15 procent, vilket bidrog till recessionen.

Se: ERM-krisen 1992

För Storbritannien används detta inte längre som en inflationsdämpande politik.

5. Inkomstpolitik

Löneökningar är en viktig faktor för att bestämma inflationen. Om lönerna ökar snabbt kommer det att leda till hög inflation. På 1970-talet gjordes ett kort försök till lönekontroller (Price and Incomes policies) som försökte begränsa löneökningarna. Det lades dock i praktiken ned eftersom det var svårt att genomföra det i stor utsträckning. Se Price and incomes policies.

6. Att rikta penningmängden (monetarism) I början av 1980-talet antog Storbritannien en form av monetarism, där regeringen försökte kontrollera inflationen genom att kontrollera penningmängden. För att kontrollera penningmängden antog regeringen högre räntor och minskade budgetunderskottet. Det ledde visserligen till att inflationen sjönk, men på bekostnad av en djup recession. Monetarismen övergavs i praktiken eftersom sambandet mellan penningmängd och inflation var svagare än väntat. Se:

Svåra typer av inflation att kontrollera

- Kostnadsdrivande inflation

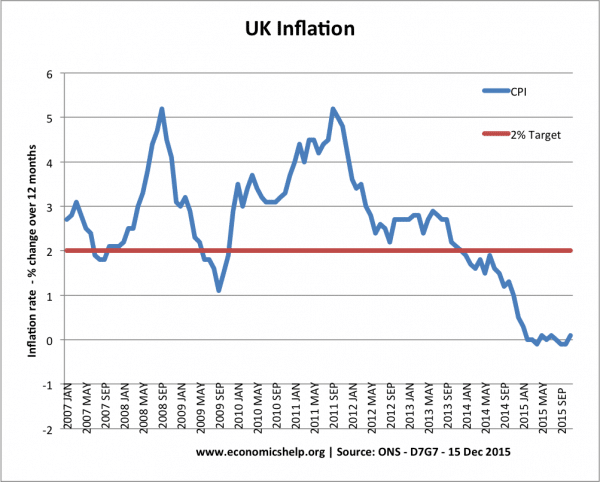

Under 2008 och 2011/12 upplevde Storbritannien en kostnadsdrivande inflation på 5 % – över målet KPI = 2 %. Bank of England ändrade dock inte sin penningpolitik. Detta berodde på att:

- Inflationen förväntades vara tillfällig – orsakad av stigande oljepriser, stigande skattesatser och effekterna av devalveringar.

- Ekonomi i recession. With the economy in recession, the Bank of England didn’t want to reduce aggregate demand because it felt it was more important to boost economic growth.

In these cases of cost-push inflation, it is harder to reduce inflation, and it is maybe better to let the temporary inflation factors come to an end.

Related

- Causes of Inflation

- The link between money supply and inflation

- Different types of inflation