- Vad är engångsposter?

- Exempel på engångsposter

- Types of Non-Recurring Items

- #1 – Infrequent or Unusual Items

- Infrequent or Unusual Items Examples

- Below is an example of Restructuring and asset impairment charges in Intel.

- #2 – Extraordinary Items (Infrequent and Unusual)

- Extraordinary Items Examples

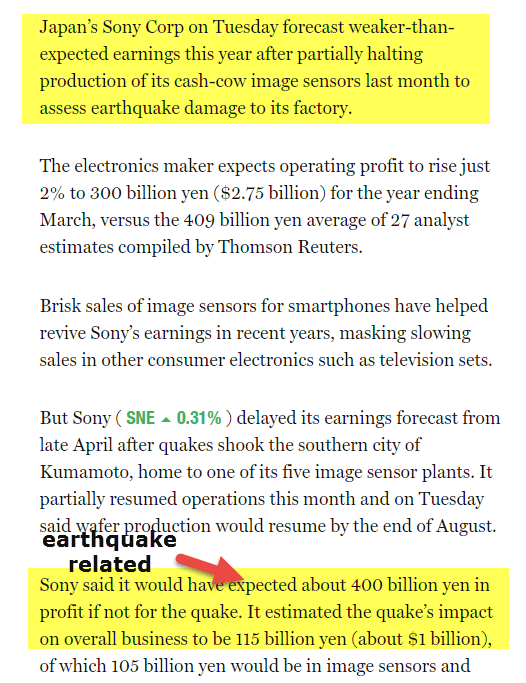

- Very recently, Japan’s Sony Corp estimated $1 billion as earthquake-related damages.

- #3 – Avvecklad verksamhet

- Nedan följer ett exempel på avvecklad verksamhet för GE

- #4 – Ändringar i redovisningsprinciper

- Exempel på ändringar i redovisningsprinciper

- Vilket problem utgör engångsposter för investerare och analytiker?

- Remedier för att hantera engångsposter

- #1 – Fördela dem inom ett och samma räkenskapsår

- #2 – Använd rak linjebaserad spridning (Fördela dem historiskt)

- #3 – Exkludera dem alla tillsammans

- Non Recurring Items in Financial Statements Video

- Useful Posts

Vad är engångsposter?

Ingen återkommande poster är de poster som återfinns i resultaträkningen som är ovanliga och som inte förväntas under den ordinarie affärsverksamheten; exempel på detta är vinster eller förluster från försäljning av tillgångar, nedskrivningskostnader, omstruktureringskostnader, förluster i rättegångar, avskrivning av lager etc.

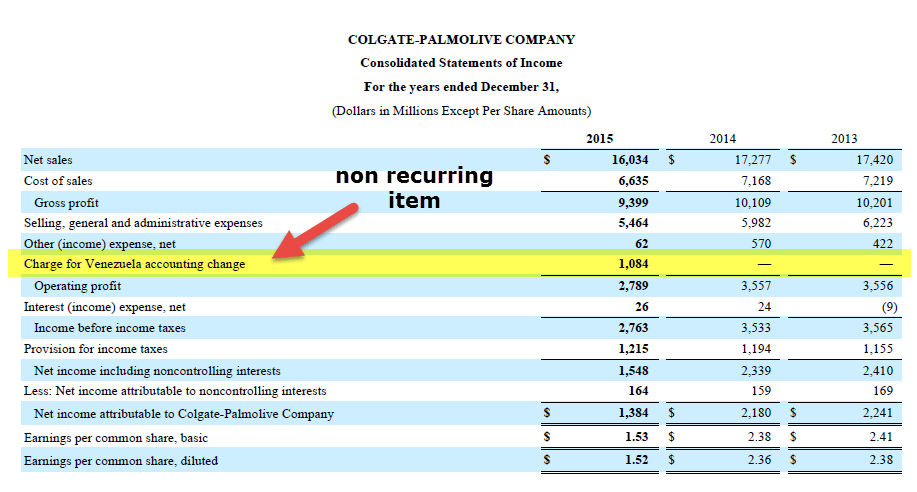

Låtsas oss titta på resultaträkningen för Colgate ovan. År 2015 finns det en kostnad för Venezuela redovisningsändring.

Om du lägger märke till posten som är markerad ovan, ser vi att rörelseresultatet minskar avsevärt på grund av förekomsten av denna post. Denna post förekommer inte heller under de andra åren (2014 och 2013). Denna post är inget annat än en engångspost och den kan få allvarliga konsekvenser för den finansiella analysen.

Exempel på engångsposter

Här är några fall där engångsposter har påverkat vinsten positivt eller negativt. De företag som nämns i dessa exempel är hypotetiska.

- XYZ India Bank: Banken rapporterade en minskning av nettovinsten med 65 % för kvartalet september 2015 till följd av högre avsättningar för att täcka pensioner, avgiftsfrihet och låneförluster till följd av en högre NPA-procent.

- ABC Pharmaceuticals Ltd: Företaget rapporterade en nettoförlust på 1 000 miljoner dollar för kvartalet mars 2014, trots att intäkterna ökade med 30 %. Förlusten berodde på den nedskrivning som företaget gjorde av goodwill och andra immateriella tillgångar i sin sydafrikanska gren.

- XYZ Overseas: Företaget rapporterade en tillväxt på 15 % i intäkterna jämfört med föregående år, men eftersom det är en aktör inom import och export blev det utsatt för valutavolatilitet, vilket resulterade i en förlust på 100 miljoner dollar eftersom nettovinsten sjönk med 20 %.

- KKK Group: KKK Group: Företaget rapporterade en tillväxt på 15 % i intäkterna jämfört med föregående år: Företagets decemberkvartal för 2015 visade en ökning av vinsten med 150 % jämfört med föregående år. Det skedde en försäljning av en aktiepost i ett av dess dotterbolag under samma räkenskapsperiod. Om vi utesluter vinsterna från aktieinnehavet ökade den faktiska nettovinsten med endast 20 %.

- Corp PPP Ltd: Företaget var marknadsledande inom FMCG-industrin i USA. Det rapporterade en vinst på 11 % under kvartalet i december 2015, även efter att ha lidit en förlust på 150 miljoner dollar till följd av en engångsvinst på 400 miljoner dollar som det bokförde från avyttring av fastigheter med under samma räkenskapsår.

- MMM Associates: Företaget rapporterade en ökning av intäkterna med 8,5 % i årstakt för 2015, men det drabbades av en förlust till följd av den lokala regeringens expropriering av dess fastighet i Irland. It brought down its Net income to just 3.75% more than last year’s figure.

Types of Non-Recurring Items

There are primarily four types of Non-Recurring Items, They are –

- Infrequent or Unusual Items

- Extraordinary Items (Infrequent and Unusual)

- Discontinued Operations

- Changes in Accounting Principles

We will discuss each non-recurring item type in detail.

#1 – Infrequent or Unusual Items

The first type of non-recurring item is Infrequent or Unusual Items. These items are either unusual or infrequent, but NOT BOTH. These items are reported pre-tax, whereas the other three types are reported post-tax.

Infrequent or Unusual Items Examples

- Write-offs or Write Downs of inventory or receivables

- Restructuring cost when acquiring & integrating a new company or implementing changes within an existing one

- Gain or losses from the sale of assets in subsidiaries/affiliates

- Losses incurred from a lawsuit

- The loss incurred from a plant shutdown

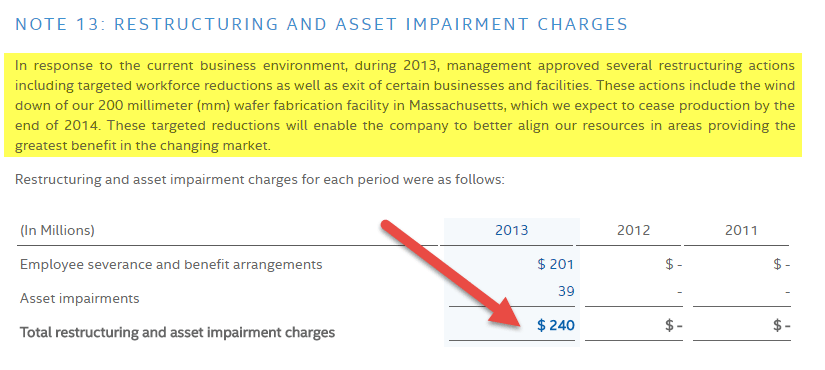

Below is an example of Restructuring and asset impairment charges in Intel.

source: Intel Website

#2 – Extraordinary Items (Infrequent and Unusual)

The second type of non-recurring item is Extraordinary Items (Infrequent or Unusual Items)

Extra-ordinary Items are both infrequent & unusual and are reported net of income tax.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Extraordinary Items Examples

- Compensation from the expropriation of the company’s property

- Uninsured losses incurred by the company as a result of natural calamities like earthquake, floods or Tornadoes

- Weather-related damage to a property at a place where the occurrence of weather phenomenon is less frequent

- Damage caused due to fire in a plant

- Gain or loss from early retirement of debt

- Gain on life insurance/ loss incurred on casualty

- Write-off of intangible assets

International Financial Reporting Standards (IFRS) doesn’t recognize the concept of extraordinary items at all

källa:

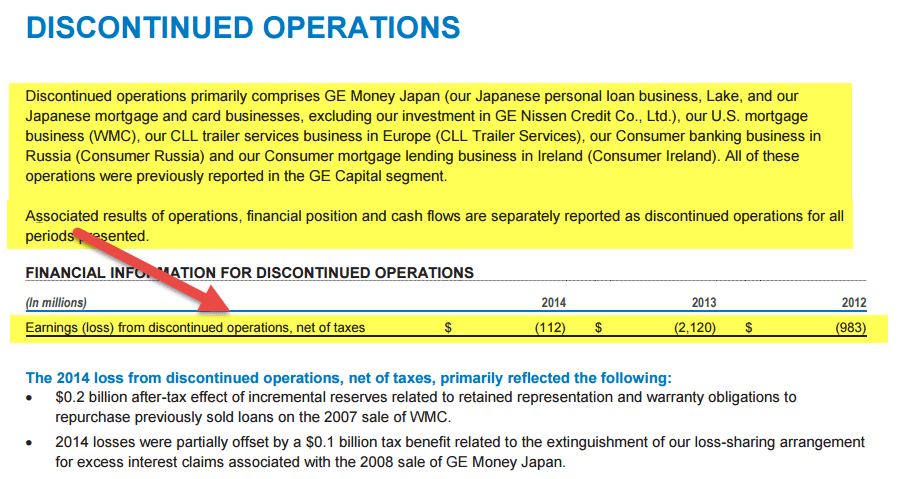

#3 – Avvecklad verksamhet

Den tredje typen av engångspost är avvecklad verksamhet. Dessa engångsposter måste redovisas i bokslutet om verksamheten i en del av ett företag antingen innehas för försäljning eller redan har avyttrats. För att en post ska kvalificeras som en del av avvecklad verksamhet ska två grundläggande villkor vara uppfyllda -:

- Det finns ingen inblandning/ inget inflytande från moderbolaget relaterat till finansiella/verksamhetsmässiga frågor inom den avvecklade komponenten, när komponenten väl har avyttrats på ett framgångsrikt sätt.

- Verksamheten och kassaflödet från den avyttrade komponenten kommer att elimineras från moderbolagets verksamhet.

Effekten av avvecklad verksamhet visas i resultaträkningen, enligt nedan.

Exemplen inkluderar -:

- Ett företag säljer ett helt produktsortiment med ett avtal från köparen om att betala x procent av försäljningen som royaltyavgift. Företaget kommer inte att ha någon inblandning/påverkan i det operativa/finansiella beslutsfattandet för den avknoppade produktlinjen.

- Ett företag säljer en produktgrupp, med vilken kassaflöden var förknippade och rapporterades på den nivån, till en köpare.

Notera-: Om ett företag säljer bara en produkt från sin affärsportfölj till en köpare, kan det kanske inte kvalificera sig som en avvecklad verksamhet i det fall företaget inte rapporterar kassaflöden på den produktnivån. Dessutom måste alla eventualförpliktelser, inklusive räntekostnader som säljaren ådrar sig i händelse av att köparen övertar eventuella skulder som är förknippade med den avyttrade komponenten, justeringar relaterade till försäljningspriset och eventuella förmånsplaner förknippade med de anställda, rapporteras av det säljande företaget under segmentet för avvecklad verksamhet inom samma år.

Nedan följer ett exempel på avvecklad verksamhet för GE

källa: www.ge.com

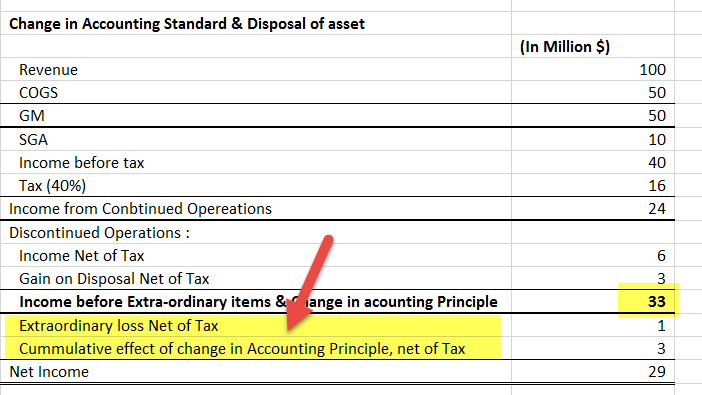

#4 – Ändringar i redovisningsprinciper

Den fjärde posten av engångskaraktär är ändringar i redovisningsprinciper.

Förändringar i redovisningsprinciper sker när det finns mer än en princip tillgänglig att tillämpa på en viss finansiell situation. Förändringar bör backas upp av en motivering som bevisar deras relevans. Dessa ändringar påverkar inte bara innevarande års finansiella rapporter utan justerar även tidigare perioders finansiella rapporter eftersom de måste tillämpas retroaktivt för att säkerställa enhetlighet. Den retroaktiva tillämpningen säkerställer att en korrekt jämförelse kan göras mellan de finansiella rapporterna för olika perioder. Vanligtvis justeras ett kvittningsbelopp för att fånga upp den kumulativa effekten av sådana ändringar.

Exempel på ändringar i redovisningsprinciper

- Förändring av principen för lagerhantering från LIFO till FIFO eller specifik identifieringsmetod för värdering av lager eller tvärtom leder till en betydande förändring av lagerkostnaden

- Förändring av avskrivningsmetoden från linjemetoden till summan av siffror eller metoden för antal timmars service leder också till en betydande förändring av sättet att redovisa avskrivningsbeloppen

I det exempel som nämns nedan, kan vi se hur en P&L-redovisning bör representera extraordinära poster, vinst/förlust från ändringar i redovisningsprinciper och vinster från avyttring av tillgångar. Alla dessa poster redovisas under linjen, dvs. efter beräkningen av resultatet av den fortsatta verksamheten. En sådan typ av separering hjälper en analytiker att identifiera en organisations verkliga intäkter.

källa: investor.apple.com

Vilket problem utgör engångsposter för investerare och analytiker?

- Investerare och analytiker utför bokslutsanalyser för att uppskatta framtida vinster utifrån nuvarande vinster.

- I verkligheten är de vinster som redovisas i boksluten brusiga, dvs, De förvrängs genom att vinster & inkluderas av vinster & förluster från icke-operativa och engångsposter. Detta problem kallas ”frågan om vinstkvalitet”.

- Många företag ökar sina icke-operativa intäkter eftersom det hjälper dem att dölja de förluster som de ådrar sig i sin normala affärsverksamhet.

- Det är en analytikers omedelbara uppgift att identifiera de viktigaste intäkts- och kostnadskällorna och att också identifiera i vilken utsträckning företagets resultat är beroende av dem.

- Enligt återkommande poster är en viktig källa till snedvridning när det gäller att identifiera högkvalitativa resultat.

- Det föreslås att alla icke-operativa poster (inklusive engångsposter) bör separeras av analytikerna så att de resulterande intäkterna representerar den sanna bilden av framtida intäkter från regelbunden och kontinuerlig affärsverksamhet.

- Det hjälper till att få en mer korrekt värdering av ett företag.

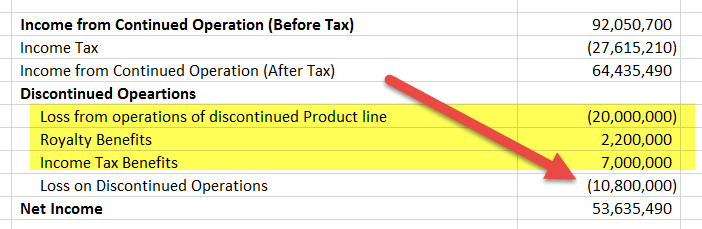

Det nedanstående exemplet visar en omräknad resultaträkning på grund av avvecklad verksamhet. Även om nettoresultatet förblir oförändrat fördelas intäkterna i den omräknade redovisningen mellan resultat från fortsatt verksamhet och resultat från avvecklad verksamhet.

Och, Investerare och analytiker måste alltid vara medvetna om ledningens beslut att göra bokföringsändringar och justeringar eftersom de drastiskt påverkar ett företags värdering.

- Den högre ledningen är väl medveten om kritiska beslut. T.ex, när en verksamhet ska avknoppas eller när en servicelinje ska stängas, och den använder just denna fördel till sin fördel för att dölja sökandet efter framtida vinster genom att samla ihop justeringar och använda dem vid rätt tidpunkt, dvs. när intäkterna förväntas vara svagast.

- Också, närhelst det sker en förändring i ledningen skrivs gamla projekt av, främst för att visa på stora förändringar och förbättringar för framtida perioder.

- Därför måste investerare och Security & Exchange Board ställa frågor om relevansen av sådana förändringar och utförsäljningar.

- En värdepappersanalytiker bör ta hänsyn till alla sådana scenarier när han eller hon utför en värdering av företaget, eftersom de inrymmer dolda motiv som är tillräckligt starka för att snedvrida värderingssiffrorna.

Remedier för att hantera engångsposter

Rapporteringsstandarder följer olika tillvägagångssätt när det gäller att visa engångsposter. IFRS ignorerar extraordinära poster helt och hållet men redovisar alla andra typer, medan GAAP redovisar alla typer av engångsposter. Dessa poster förklaras väl i fotnoterna i de finansiella rapporterna.

Generellt finns det tre tillgängliga metoder för att hantera engångsposter när man utför finansiell analys/värdering. De är följande -:

#1 – Fördela dem inom ett och samma räkenskapsår

Denna metod handlar om att redovisa en engångspost inom samma räkenskapsår. Även om fördelning av vinster eller förluster till ett enda år inte verkar vara det rätta sättet att hantera sådana poster, är det fortfarande att föredra när det handlar om poster som har små belopp knutna till sig, eller som har mycket liten inverkan på värderingsmatriser som EBITDA eller nettoresultat.

#2 – Använd rak linjebaserad spridning (Fördela dem historiskt)

Detta tillvägagångssätt betonar principen om att fördela engångsposterna över de tidigare redovisningsperioderna för att uppskatta företagets verkliga intjäningsförmåga. Den enda nackdelen som den bär med sig är att den kan ge en felaktig bild av ekonomierna inom en räkenskapsperiod

#3 – Exkludera dem alla tillsammans

Trots att det verkar vara den enklaste av de tre tillvägagångssätten innebär den en hel del rationalisering och logiskt tänkande av analytikern samtidigt som han/hon bestämmer sig för vilken post som han/hon ska exkludera. Det måste finnas en ordentlig motivering för uteslutningen, och när han/hon gör detta måste det finnas en ordentlig justering i skatten för att upphäva den vinst/förlust som är knuten till posten. Till exempel -: En förtida avskrivning av skulder kan uteslutas från innevarande år.

En konsekvent och rationell metod skulle vara den som betonar mer på karaktären av den engångspost för att avgöra vilken av de tre ovan nämnda metoderna som ska användas snarare än att använda en av dem på egen hand.

Det föreslås att -:

- Små poster som har en mycket liten inverkan på nettoresultatet bör accepteras med ett räkenskapsår självt.

- If an item is altogether excluded, the proper adjustment should be made while reporting the income tax.

- Items excluded from the single-year analysis should be included in a historical statement, which encompasses different accounting periods, using the straight-line spreading approach. This averages out their effect, just like capitalization averages out the revenue/expenses of a newly acquired asset (PP&E) over its useful life.