Att bli vuxen är en ganska blandad historia, eller hur? Å ena sidan kan du äntligen göra vad du vill (fatta dina egna beslut, stanna ute så sent du vill och till och med hyra en bil på egen hand). Å andra sidan kan du börja se fram emot de saker som inte är så roliga: att betala för tråkiga saker som försäkringar, akut rotfyllning och till och med de dyra glödlamporna.

Med detta i åtanke har vi en fråga till dig: Är du redo att ta ekonomiskt ansvar? Om du svarade ja, grattis – du ligger steget före! Men om du svarade nej, oroa dig inte – det finns fortfarande gott om tid att förbereda dig för en framgångsrik framtid. Och vi är här för att visa dig i rätt riktning.

En miljonärs bästa vän: Sammansatt ränta

Miljonär. Låter som en avlägsen dröm, eller hur? Egentligen är det mer realistiskt än du kanske tror. Med hårt arbete och medveten planering kan du bli en vardaglig miljonär. Ett sätt att göra det är att använda en liten pengamagi som kallas sammansatt ränta.

”Du vill att dina pengar ska umgås med dessa två bästa vänner: tid och sammansatt ränta.” – Chris Hogan

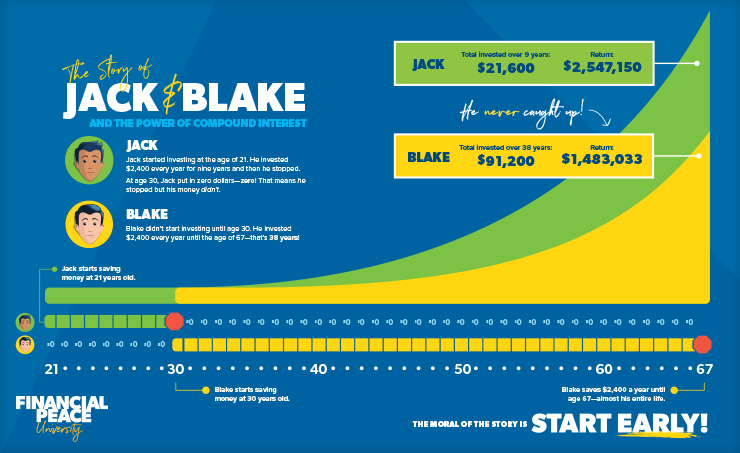

Här är en liten hemlighet: Samräkningsränta är en miljonärs bästa vän. Det är gratis pengar. Allvarligt talat. Men tro inte på vårt ord – låt oss presentera dig för våra vänner Jack och Blake.

![]()

Var säker på din pension. Hitta ett investeringsproffs i ditt område idag.

När Jack fyllde 21 år bestämde han sig för att börja investera 200 dollar i månaden varje år i nio år. Vid 30 års ålder bestämde han sig för att sluta investera helt och hållet. Men hans vän Blake började lite senare och investerade 200 dollar i månaden varje månad från och med 30 års ålder, hela vägen fram till den mogna åldern 67 år.

Så vid 67 års ålder, vem tror du hade mer pengar på sitt konto? Låt oss räkna ut det.

I slutet av nio år, investerade Jack 21 600 dollar och fick mer än 2 dollar.5 miljoner dollar. Låt oss säga det igen – 2,5 miljoner dollar! Det är kraften i sammansatt ränta, vänner.

Och Jacks vän Blake investerade hela 91 200 dollar under loppet av 37 år. Vid 67 års ålder hade han byggt upp 1,4 miljoner dollar, men han kom aldrig ikapp Jack.

Så hur gjorde Jack det? Han investerade inte alls lika mycket som Blake men slutade med över 1 miljon dollar mer. Det är kraften i sammansatt ränta! Den förvandlar mer än 20 000 dollar som investerats på nio korta år till nästan 2,5 miljoner dollar på 37 år!

Du kan bli en vardaglig miljonär

När du tänker på ordet miljonär tänker du antagligen på en äldre herre (eller kvinna) med en fin kostym – inklusive fickfickor. Eller så tänker du på personer som Jay-Z och Beyoncé med sina coola kläder och privatjet.

Oavsett vad du ser är det förmodligen säkert att anta att fler miljonärer är äldre snarare än yngre. Men anta inte att bara för att du är ung kan du inte börja arbeta mot det målet. Faktum är att National Study of Millionaires fann att ”om medlemmar av yngre generationer är flitiga över tid kan de bli nettoförmögna miljonärer i sin egen rätt.”

Miljonärer ser investeringar som det främsta verktyget för att bygga upp förmögenhet och säkra ekonomiskt oberoende. Faktum är att 80 % av de nettoförmögna miljonärerna i studien sa att investeringar i deras arbetsgivarfinansierade pensionsplan var det viktigaste sättet för dem att nå miljonärsstatus. Samtidigt nämnde 74 % att de investerade utanför företagets plan och 73 % nämnde vanan att spara pengar regelbundet.1

Vad kan du göra? Börja tidigt. Börja nu. Och om du inte är i tjugoårsåldern – det är okej. Det är aldrig för sent att börja – till och med nu.

Vad du kan göra nu

Det bästa du har på din sida är tid och bra penningbeslut. Du kan välja att inte skuldsätta dig – inte ens för college. Och bara det beslutet kommer att ge dig ett stort försprång.

Tänker du att du kanske vill gå på den där tjusiga privatskolan? Tänk om. Visst, du kanske ser bra ut när du bär tröjan, men är det verkligen värt det? (Lita på oss – det spelar inte så stor roll som du tror.) Det värsta du kan göra för din framtid är att bli begravd i betalningar innan du ens har lämnat dina föräldrars hus!

”När du väl har fått dig själv ur skuldsättningen och byggt upp en nödfond kan du börja direkt där du är.” – Chris Hogan

Men innan du börjar investera måste du börja spara, betala av eventuella skulder du redan har, och sedan är du redo att börja investera. Japp, vi pratar om de 7 Baby Steps:

- Spara 1 000 dollar till din startkapitalfond för nödsituationer.

- Betala av alla skulder (utom huset) med hjälp av skuldsnöbollen.

- Spara 3-6 månaders utgifter i en fullt finansierad nödfond.

- Investera 15 % av din hushållsinkomst i pensionering.

- Spara till dina barns collegefond.

- Avbetal ditt hus tidigt.

- Bygg upp förmögenhet och ge.

Som du antagligen har märkt finns det en del steg där som du kanske inte är redo för ännu. Men låt inte det hindra dig från att fokusera på Baby Steps 1-4! Eftersom du fortfarande bor under dina föräldrars tak kan du prata med dem om hur en fullt finansierad nödfond skulle se ut och hur mycket du bör börja investera … när du är redo.

Föreställ dig hur din framtid skulle kunna se ut om du började i dag! Prata med dina föräldrar eller lärare om din dröm om att bli en vardaglig miljonär. Fråga dem hur du kan börja investera nu.

Vi tror på dig (och din framtid). Låt dig inte fångas av lögnen att det enda sättet att gå på college är med skulder. Det är möjligt att få en skuldfri examen. Kolla in Anthony ONeal’s bok, Debt-Free Degree, och lär dig hur du kan gå i skolan och jaga dina drömmar samtidigt som du lämnar skulderna i sopcontainern.