Vi har på senare tid fått ett antal frågor om inbäddade självrisker, så vi tänkte att det skulle vara bra att prata om dem med en större publik. Vad är inbäddade självrisker och hur fungerar de? Innan vi börjar gör vi en snabb genomgång av självrisker. Som vi är säkra på att många av er vet är en självrisk det belopp som du måste betala ur egen ficka innan ditt sjukförsäkringsskydd betalar för täckta förmåner. Det är ganska enkelt i en individuell plan, men hur är det i en familjeplan?

Det är här en inbyggd självrisk kommer in i bilden. I en familjeförsäkring är en inbäddad självrisk den individuella självrisken för varje försäkrad person som är inbäddad i familjeavdraget. Även om det kanske inte låter så bra att ha två självrisker fungerar det faktiskt så att det ger bättre täckning för enskilda medlemmar eftersom sjukförsäkringen börjar betala för täckta tjänster när varje familjemedlem uppfyller sin inbäddade självrisk, oavsett om den större familjesjälvrisken är uppfylld eller inte. Detta kan jämföras med en icke inbäddad självrisk, som också kallas en sammanlagd självrisk. Vid en samlad självrisk måste den totala familjesjälvrisken betalas ur egen ficka innan sjukförsäkringen börjar betala för sjukvårdstjänster som en familjemedlem har fått betala.

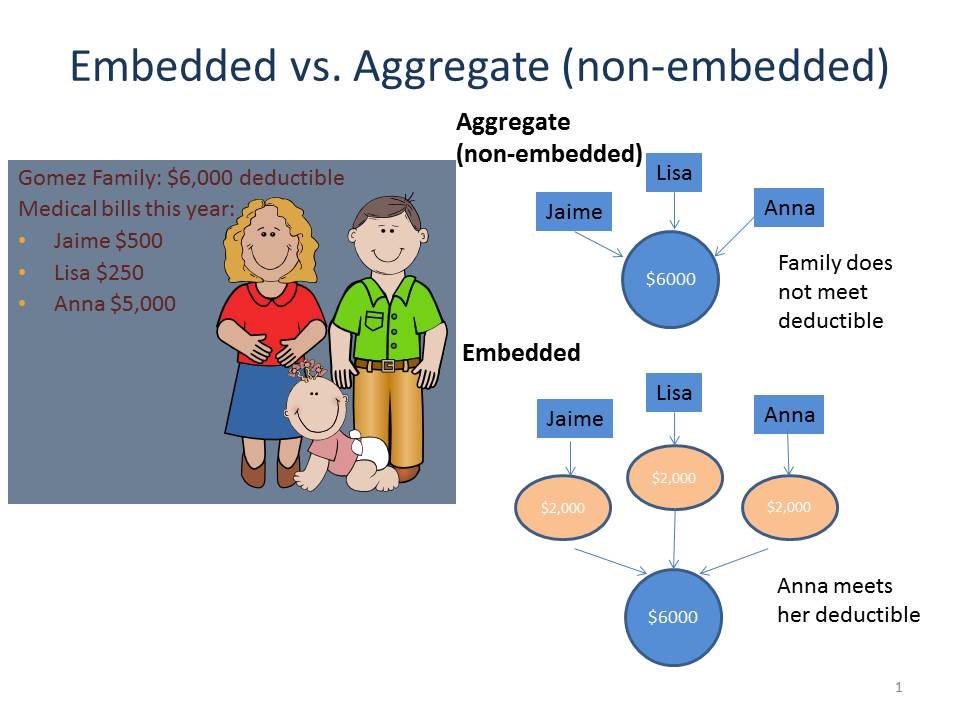

Vi tar en titt på nedanstående bild (inspirerad av en liknande bild från Center on Budget and Policy Priorities) där vi jämför hur en inbyggd och en samlad självrisk fungerar med familjen Gomez. Med en sammanlagd självrisk kommer ingen av Jaime, Lisa eller Annas medicinska räkningar att täckas av försäkringen eftersom de inte har uppnått den sammanlagda självrisken på 6 000 US-dollar i deras sjukförsäkringsplan. Deras totala utgifter uppgick endast till 5 750 dollar. Med en inbäddad självrisk har Anna däremot uppnått sin inbäddade självrisk på 2 000 dollar, så sjukförsäkringen betalar de återstående 3 000 dollar i sjukvårdskostnader (förutsatt att de gällde tjänster som omfattas av försäkringen), även om familjens självrisk inte uppnåddes.

Vad är meningen med det? Eftersom den öppna inskrivningen har börjat och många familjer tecknar sig eller funderar på att byta sjukförsäkring är det bra att känna till skillnaden mellan en inbäddad och en sammanlagd självrisk, särskilt om du räknar med att en eller flera familjemedlemmar kommer att ha stora behov av hälso- och sjukvård. Familjeförsäkringar med en sammanlagd självrisk kan visserligen ha en lägre månadspremie, men försäkringen kommer inte att börja gälla förrän den totala självrisken för familjen är uppfylld. Familjesjukförsäkringar med en inbyggd självrisk kan däremot bidra till att enskilda familjemedlemmar omfattas när de uppfyller sin inbyggda självrisk, oavsett om familjesjälvrisken är uppfylld eller inte. Tyvärr kan du inte nödvändigtvis läsa i sammanfattningen av förmåner och täckning om självrisken är inbäddad eller inte; du kan behöva ringa planen för att få veta hur självrisken kommer att tillämpas för din täckning.

Vår online Navigator Guide har uppdaterats för att inkludera information om inbäddade självrisker. Håll ögonen öppna när vi pratar om Health Savings Accounts (HSA) nästa vecka.