Nettokapitalutflöde (NCO, även kallat utländska nettoinvesteringar) avser skillnaden mellan inhemska bofasta personers förvärv av utländska tillgångar och utländska bofasta personers förvärv av inhemska tillgångar. Därför har det att göra med sparande och investeringar (lånbara medel) och valutaväxling.

Sambandet mellan nettoutflöden av kapital och valutaväxling kan lätt ses med hjälp av en modell, som analyserar marknaden för lånbara medel och marknaden för valutaväxling, inom ramen för en öppen ekonomi. Länken mellan dessa två marknader kommer att vara nettoutflöden av kapital. Låt oss börja med att definiera varje marknad.

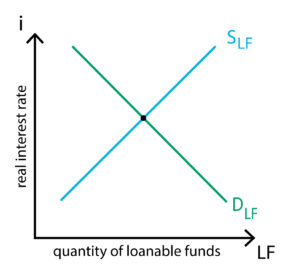

Marknaden för utlåningsbara medel

Med några få ord är denna marknad en förenklad bild av det finansiella systemet. Alla sparare kommer till marknaden för utlåningsbara medel för att sätta in sina besparingar. Dessutom kommer alla som söker ett lån (antingen för att spendera det eller för att investera det) till denna marknad. För att se hur utbud och efterfrågan på lånbara medel fungerar använder vi följande identitet:

S = I + NCO

där

S = sparande

I = inhemska investeringar

NCO = nettoutflöde av kapital

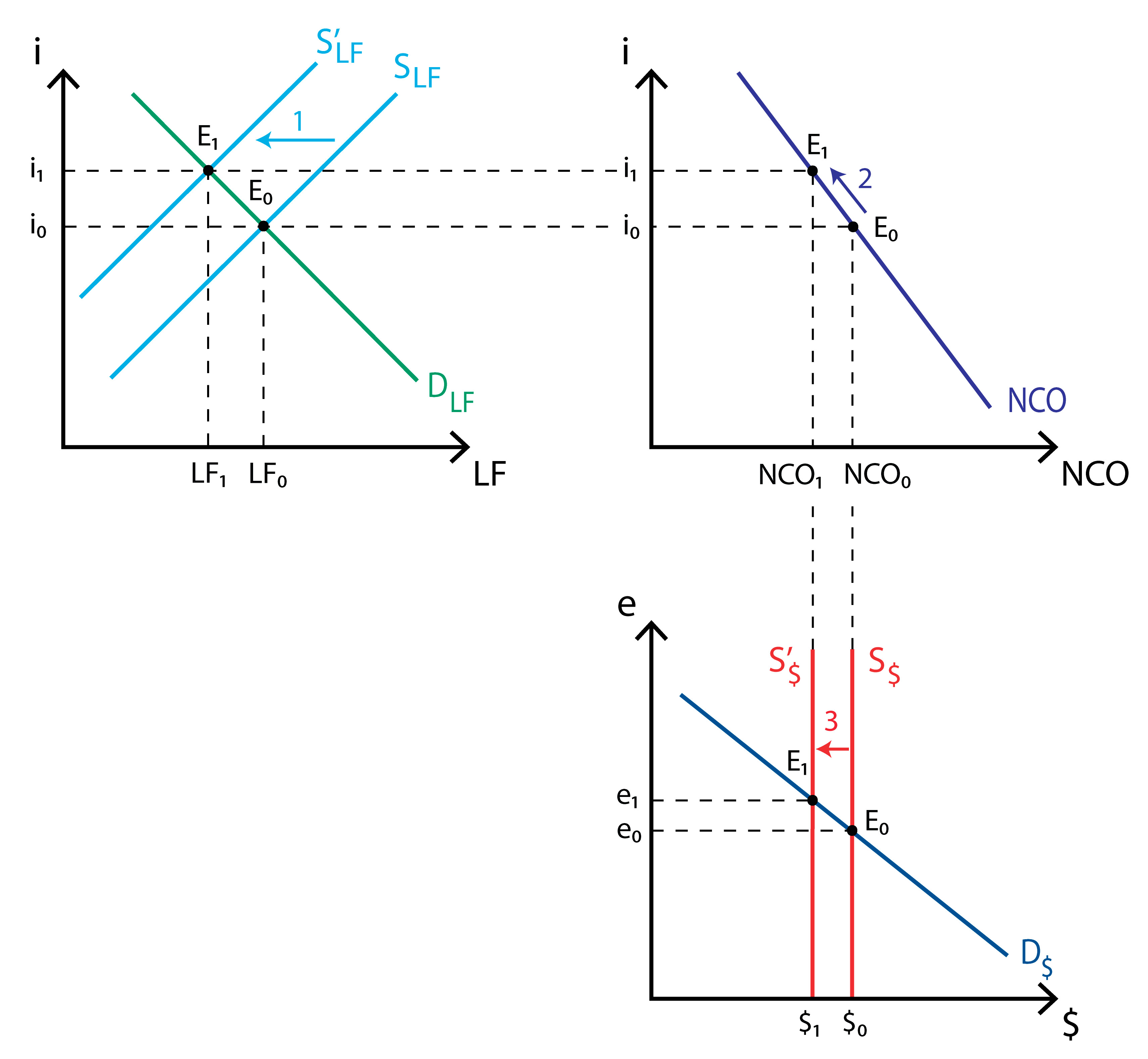

Sparandet motsvarar allt som en ekonomi sparar från sina inkomster, både från den privata sektorn och från offentliga konton. Det representerar därför det nationella sparandet. På andra sidan av identiteten har vi nationella investeringar och nettoutflöden av kapital. Med andra ord har vi på ena sidan sparande som levereras till marknaden, medan vi på andra sidan har pengar som efterfrågas för nationella investeringar och utländska nettoinvesteringar (nettoutflöden av kapital). Som framgår av figuren bredvid uppnås jämvikt när mängden sparande (som motsvarar utbudet av utlåningsbara medel) är lika med investeringar och nettoutflöden av kapital (efterfrågan på utlåningsbara medel).

Sparandet motsvarar allt som en ekonomi sparar från sina inkomster, både från den privata sektorn och från offentliga konton. Det representerar därför det nationella sparandet. På andra sidan av identiteten har vi nationella investeringar och nettoutflöden av kapital. Med andra ord har vi på ena sidan sparande som levereras till marknaden, medan vi på andra sidan har pengar som efterfrågas för nationella investeringar och utländska nettoinvesteringar (nettoutflöden av kapital). Som framgår av figuren bredvid uppnås jämvikt när mängden sparande (som motsvarar utbudet av utlåningsbara medel) är lika med investeringar och nettoutflöden av kapital (efterfrågan på utlåningsbara medel).

Kurvan för utbudet av utlåningsbara medel (Supply for Loanable Funds, SLF) lutar uppåt, eftersom ju högre realräntan är, desto högre blir avkastningen som någon får på att låna ut sina pengar. Kurvan för efterfrågan på utlåningsbara medel (DLF) lutar nedåt eftersom ju högre realräntan är, desto högre pris måste någon betala för ett lån.

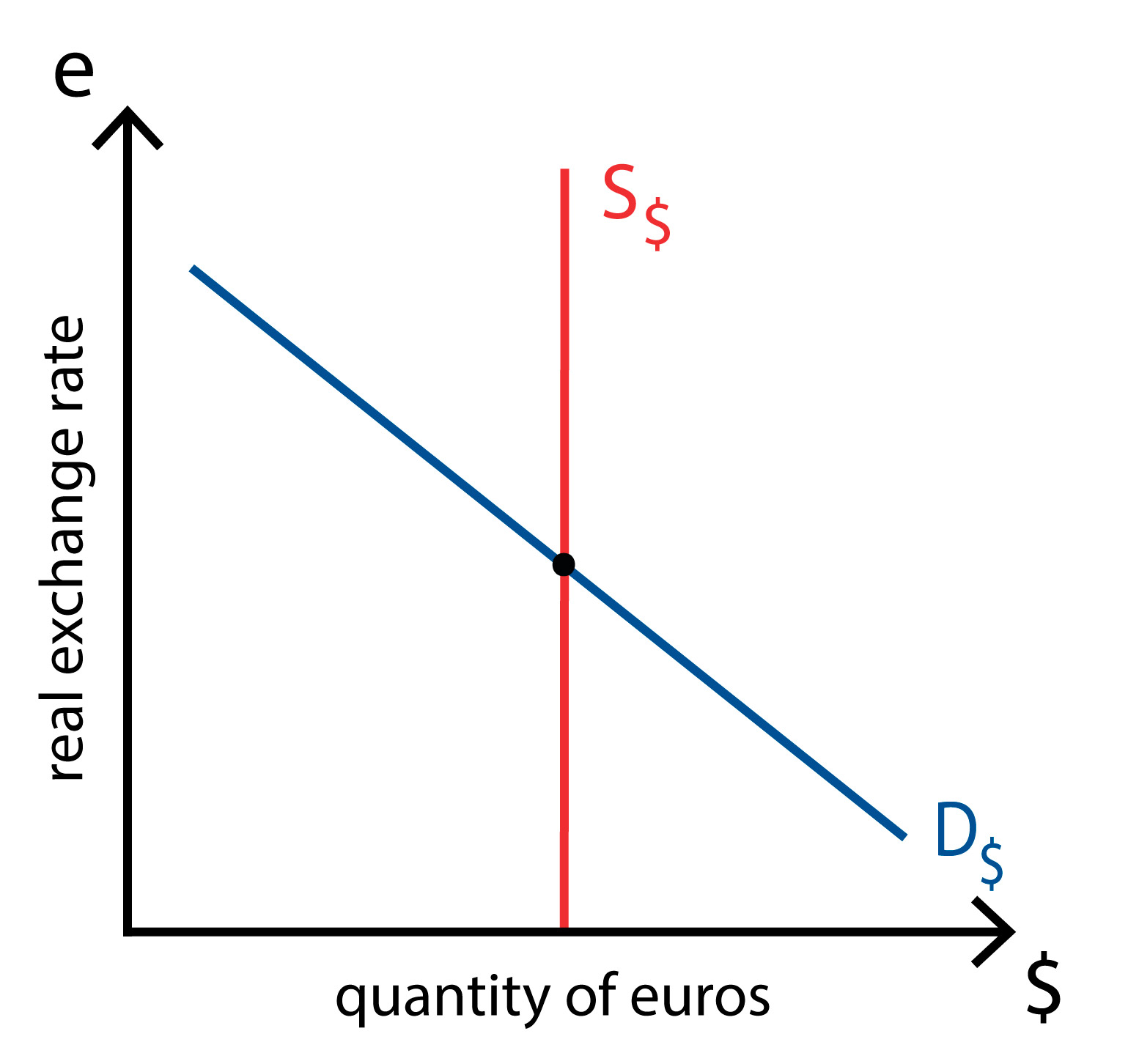

Marknaden för växling av utländsk valuta

För att förstå denna marknad, som är den marknad där inhemsk valuta (låt oss säga euro) växlas mot utländsk valuta, måste vi använda en annan identitet:

NX = NCO

där

NX = nettoexport

NCO = nettoutflöde av kapital

Och om ekonomin har ett handelsunderskott (NX<0), måste den finansiera nettoköpet av varor och tjänster genom att sälja tillgångar utomlands, så utländskt kapital kommer in i ekonomin (NCO<0). För att köpa inhemska tillgångar måste utländska ekonomier växla sina valutor till euro, vilket ökar efterfrågan på euro. Om ekonomin har ett handelsöverskott (NX>0) används överskottet i utländsk valuta till att köpa tillgångar från utlandet, vilket innebär att inhemskt kapital flödar ut ur ekonomin (NCO>0). I detta fall måste de inhemska invånarna växla sina euro mot utländsk valuta, vilket ökar utbudet av euro, vilket framgår av figuren intill.

Jämvikten bestäms av den reala växelkursen, eftersom den motsvarar det relativa priset på inhemska och utländska varor, vilket påverkar nettoexporten. Kurvan för utbudet av euro (S€, som härrör från nettoutflöden av kapital) är vertikal eftersom den inte beror på den reala växelkursen (som tidigare nämnts beror den på realräntan, som anses vara given på denna marknad). Kurvan för efterfrågan på euro (D€, som härrör från nettoexporten) lutar nedåt eftersom ju högre real växelkurs, desto dyrare är europeiska varor för utländska ekonomier, vilket minskar den mängd euro som efterfrågas för att köpa dessa varor (eftersom färre människor vill köpa europeiska varor).

Jämvikten bestäms av den reala växelkursen, eftersom den motsvarar det relativa priset på inhemska och utländska varor, vilket påverkar nettoexporten. Kurvan för utbudet av euro (S€, som härrör från nettoutflöden av kapital) är vertikal eftersom den inte beror på den reala växelkursen (som tidigare nämnts beror den på realräntan, som anses vara given på denna marknad). Kurvan för efterfrågan på euro (D€, som härrör från nettoexporten) lutar nedåt eftersom ju högre real växelkurs, desto dyrare är europeiska varor för utländska ekonomier, vilket minskar den mängd euro som efterfrågas för att köpa dessa varor (eftersom färre människor vill köpa europeiska varor).

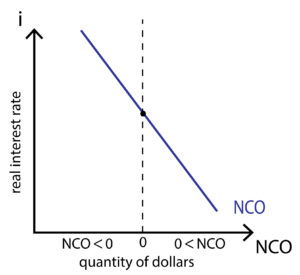

Nettokapitalutflöde

Nettokapitalutflöde kopplar samman båda marknaderna. Det gör det eftersom det beror på realräntan och eftersom det bestämmer utbudet av euro. Som vi kan se i figuren nedan lutar kurvan för nettoutflödet av kapital nedåt. Detta beror på att ju högre de inhemska realräntorna är, desto mer attraktiva är våra tillgångar. Detta kommer att locka till sig utländska investeringar, vilket i sin tur kommer att minska nettoutflödet av kapital (eftersom mer kapital kommer in i ekonomin).

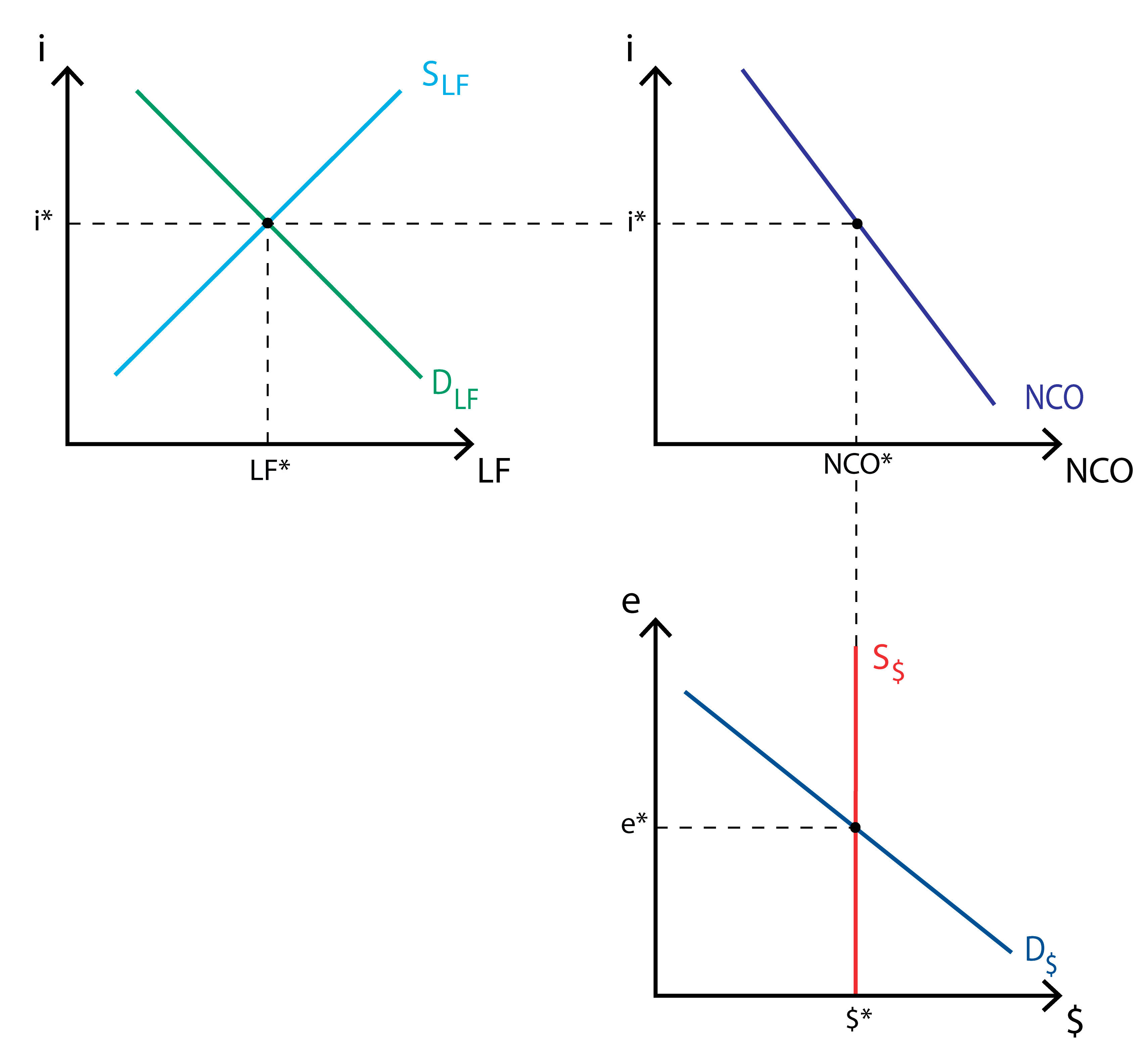

Jämviktsläget

Som framgår av figuren nedan garanteras jämviktsläget av nettoutflödet av kapital. Utbudet och efterfrågan på utlåningsbara medel bestämmer en total kvantitet utlåningsbara medel, men också en realränta, som i sin tur påverkar nettoutflödet av kapital. Utbud och efterfrågan på euro bestämmer den reala växelkursen, som också påverkar nettoutflödet av kapital.

Som vi kan se är dessa två marknader och de nettokapitalutflöden som kopplar samman dem nära sammankopplade. För att förstå hur denna modell kan bli ett riktigt användbart verktyg, låt oss gå igenom några scenarier för att se hur modellen reagerar.

Effekter av budgetunderskott, handelspolitik och politisk instabilitet

-Statligt budgetunderskott: När en regering har ett budgetunderskott minskar den kvantiteten av tillgängliga utlåningsbara medel, vilket förskjuter SLF till vänster. Detta sker eftersom statens utgifter överstiger dess inkomster. Därför har den ett negativt sparande, vilket minskar det totala sparandet. En förskjutning av utbudet av utlåningsbara medel minskar den totala kvantiteten i jämvikt, men ökar också realräntan (till i1). Denna ökning av realräntan minskar nettoutflödet av kapital. Minskningen av nettoutflödet av kapital minskar mängden euro som tillhandahålls för att växlas mot utländsk valuta, vilket i slutändan leder till att den reala växelkursen stiger.

Handlingspolitik: Låt oss se hur importkvoter påverkar marknaden för lånebara medel. Eftersom en importkvot minskar importen vid vilken real växelkurs som helst, ökar nettoexporten. Utlänningar kommer därför att behöva köpa mer euro för att köpa EU:s nettoexport, vilket kommer att flytta efterfrågan på euro (D€) till höger. Detta kommer att öka den reala växelkursen, men kommer inte att ha någon effekt på marknaden för utlåningsbara medel, och därför kommer realräntan att förbli densamma. Eftersom realräntan inte ändras, ändras inte heller nettoutflödet av kapital. Värderingen av euron kommer dock att öka importen och minska exporten (inhemska varor blir dyrare i förhållande till utländska varor). Detta kommer gradvis att leda till att efterfrågan på euro (D€) återgår till sitt ursprungliga tillstånd. Därför kan vi dra slutsatsen att handelspolitiken inte påverkar handelsbalansen.

-Politisk instabilitet: Detta kan lätt förvandlas till kapitalflykt, som den som upplevdes i Mexiko 1994, i vissa asiatiska länder i slutet av nittiotalet, eller den som till slut orsakade den argentinska krisen 2001. Kapitalflykt innebär i princip att stora mängder tillgångar eller pengar lämnar en ekonomi, vilket kommer att förskjuta kurvan för nettoutflöde av kapital uppåt, så att den visar ett ökande nettoutflöde av kapital. Detta kommer att påverka både marknaden för utlåningsbara medel och marknaden för valutaväxling. För det första kommer det att öka efterfrågan på utlåningsbara medel (för att öka köpet av tillgångar utomlands), vilket förskjuter efterfrågekurvan (DLF) till höger och ökar realräntan. Secondly, since people wants to convert their euros into a more ”secure” currency, supply of euros rapidly increases, shifting the supply curve to the right.